Ключові терміни: податок, фіскальна функція податків, регулююча функція податків, прямі податки, непрямі податки, загальнодержавні податки, місцеві податки, податкова система, податкова політика, податкова ставка, одиниця оподаткування, об'єкт оподаткування, суб'єкт оподаткування, джерело сплати податку.

| Податок як фінансову і економічну категорію характеризують такі ознаки: примусовий характер, безеквівалентність, відсутність цільового використання, законодавча регламентація, однаковий підхід до всіх платників, зміна форми власності.

|

| Елементи системи оподаткування

|

| Сутність податків як економічної категорії проявляється в їх функціях

|

суб’єкт ® хто сплачує; об’єкт ® що оподатковується; одиниця ® як це що обчислюється; джерело ® з чого сплачується; ставка ® скільки сплачується; квота ® яка частка доходу утримується

| Класифікація податків

(ознаки)

|

| За економічним змістом – податки на доходи, податки на споживання, податки на майно.

|

| Залежно від рівня державних структур – податки поділяються на загальнодержавні й місцеві

|

| За способом стягнення розрізняють два види податків — розкладні й окладні.

|

| За формою оподаткування – прямі й непрямі податки.

|

| Основні принципи податкової політики:

|

| фіскальна й економічна ефективність

|

| Загальнодержавні податки й обов’язкові платежі

|

| 1. податок на прибуток підприємств; 2. податок на доходи фізичних осіб; 3. податок на додану вартість; 4. акцизний податок; 5. збір за першу реєстрацію транспортного засобу; 6. екологічний податок; 7. рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України; 8. рентна плата за нафту, природний газ і газовий конденсат, що видобуваються в Україні; 9. плата за користування надрами; 10. плата за землю; 11. збір за користування радіочастотним ресурсом України; 12. збір за спеціальне використання води; 13. збір за спеціальне використання лісових ресурсів; 14. фіксований сільськогосподарський податок; 15. збір на розвиток виноградарства, садівництва і хмелярства; 16. мито; 17. збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками; 18. збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

|

| Система органів державної податкової служби

|

| Податкова служба — це сукупність державних органів, які організують і контролюють надходження податків, податкових і окремих видів неподаткових платежів.

|

| Державна податкова адміністрація України (вищий рівень)

|

| Державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі (середній рівень)

|

| Державні податкові інспекції в районах, містах (окрім міст Києва та Севастополя), районах у містах (низовий, базовий рівень)

|

| відповідні спеціальні підрозділи з боротьби з податковими правопорушеннями (податкова міліція)

|

| Фактори надійності та ефективності податкової системи

|

|

Раціональність побудови податкової системи

|

| Раціональність рівня організації податкової служби держави

|

| Місцеві збори (обов’язкові платежі)

|

| 1. податок на нерухоме майно, відмінне від земельної ділянки;

2. єдиний податок.

2. До місцевих зборів належать:

1. збір за провадження деяких видів підприємницької діяльності;

2. збір за місця для паркування транспортних засобів;

3. туристичний збір.

|

| Основні завдання органів державної податкової служби:

|

| · здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов’язкових платежів), а також неподаткових доходів, установлених законодавством (далі - податки, інші платежі);

· внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

· прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

· формування та ведення Державного реєстру фізичних осіб — платників податків та інших обов’язкових платежів та єдиного банку даних про платників податків — юридичних осіб;

· роз’яснення законодавства з питань оподаткування серед платників податків;

· запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

|

| Загальнодержавні податки та обов’язкові платежі (групи)

|

| а) прямі податки: податок на прибуток підприємств;податок на доходи фізичних осіб;податок з власників транспортних засобів та інших самохідних машин і механізмів;податок на нерухоме майно (нерухомість);плата (податок) за землю;податок на промисел;

|

| б) непрямі податки: податок на додану вартість;акцизний збір;мито;

|

| в) платежі за ресурси та інші обов’язкові платежі: збір за спеціальне використання природних ресурсів;збір за геологорозвідувальні роботи, виконані за рахунок бюджету; відрахування та збори на будівництво, ремонт і утримання автомобільних доріг; рентні платежі; державне мито;плата за торговельний патент за деякі види підприємницької діяльності;

|

| г) внески до цільових фондів.

|

Структура податкових надходжень у США за видами податків у % *

| Вид налога

| Доля в %

|

| 1. Загальний податок з продажів

2. Прибудковий податок з населення

3. Акциз на пальне

4. Акциз на тютюн

5. Акциз на спиртні напої

6. Податок на власників автотранспорту

7. Податок на прибуток корпорацій

8. Податок на нерухомість

9. Податок на спадок та дарування

10. Інші податки та збори

|

6,3

1,6

3,5

7,9

2,0

1,0

13,7

|

*Джерело: О.В. Мещерякова. Налоговые системы стран мира (справочник). М.: Фонд "Правовая культура", 1995. С. 43.

Схема податку на прибуток підприємств[10,11]

| Єдиний податок для суб’єктів малого підприємництва

(спрощення системи оподаткування – один податок замість усіх, передбачених законодавством)

|

| Платники податку – фізичні особи, що займаються підприємницькою діяльністю без створення юридичної особи, у яких річний обсяг реалізації – 150 тис. грн.(перша група). Оподаткування з доходів підприємця: 15% чистого місячного доходу; 17% з суми доходів, яка перевищує десятиразовий розмір мин. зарплати, встановленої|установленої| на 1 січня звітного року.

17% з суми доходів, яка перевищує десятиразовий розмір мин. зарплати, встановленої|установленої| на 1 січня звітного року.

|

| 1 млн.грн.(друга группа); Ставки єдиного податку встановлюються місцевими радами залежно від видів діяльності в межах від 2 до 20% мінімальної заробітної плати встановленою на перше січня звітного року з розрахунку на один місяць.

-5 млн.грн. (третья група) Ставка податку:3% и уплата ПДС); 5% без ПДВ.

|

Схема земельного податку [ ]

-

Схема податку збіра за першу реєстрацію транспортного засобу; [10,11]

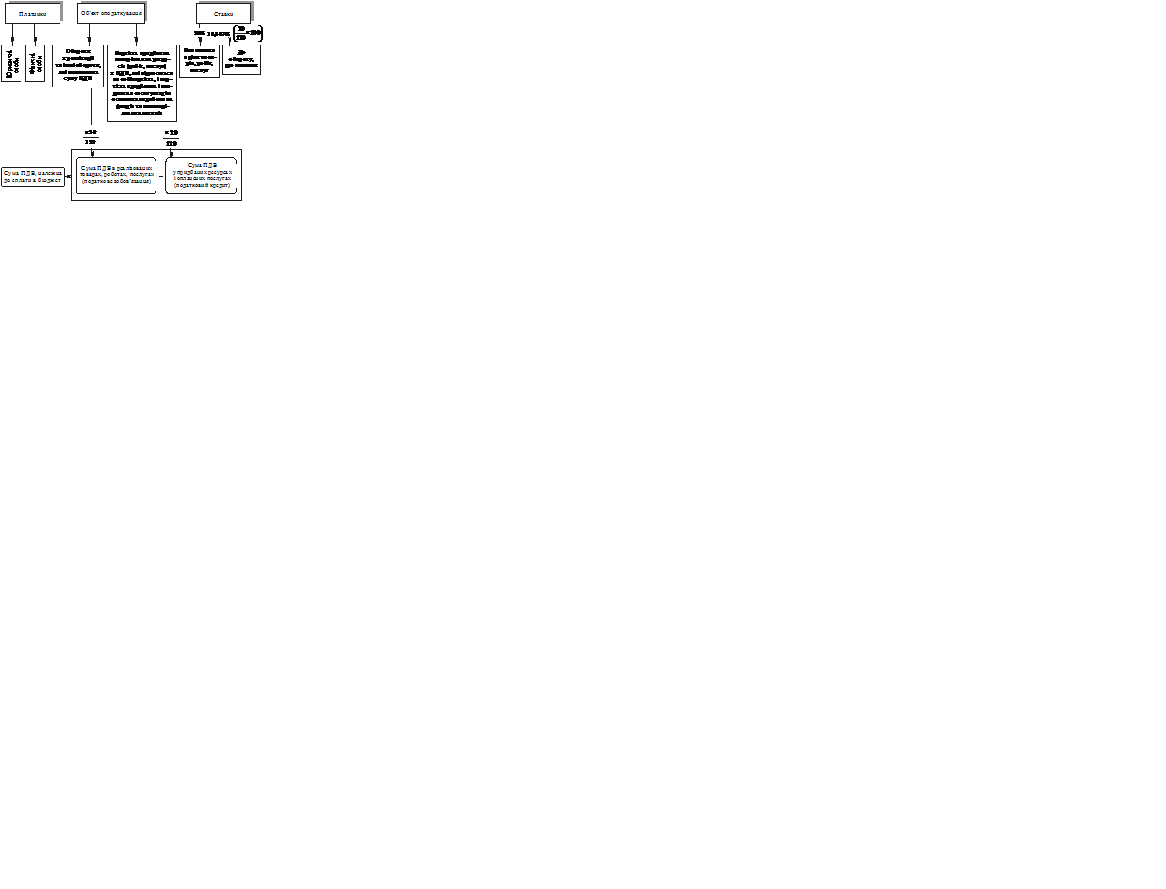

Схема ПДВ [10,11]

| В Україні встановлена єдина ставка ПДВ. Вона має два вираження: 20% — включення в ціни товарів, робіт, послуг; 16,667% — визначення суми ПДВ в реалізації товарів, робіт, послуг за цінами, що включають ПДВ. Крім того, для окремих випадків передбачена так звана нульова ставка.

|

| Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою

|

.

.

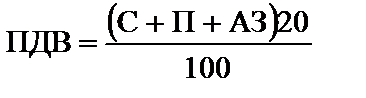

(С — собівартість, П — прибуток, АЗ — акцизний збір):

| ПДВ у бюджет: ПДВб =НЗ -ПК

|

| Суми податку, що підлягають сплаті до бюджету або відшкодуванню визначаються як різниця між загальною сумою податкових зобов'язань, що виникли у зв'язку з яким-небудь продажем товарів (робіт, послуг) протягом звітного періоду, і сумою податкового кредиту звітного періоду:

|

| ПК звітного періоду складається з сум податків, сплачених (нарахованих) підприємством — платником податку в звітному періоді у зв'язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва (звернення і основних фондів або нематеріальних активів, що підлягають амортизації.

|

(НЗ— сума податкових зобов'язань підприємства; ПК — сума податкового кредиту підприємства, сума, на яку підприємство-платник ПДВ має право зменшити податкове зобов'язання звітного періоду)

.

(— сума податків, сплачених платником в звітному періоді у зв'язку з придбанням товарів (робіт, послуг);

— сума податків, сплачених платником в звітному періоді у зв'язку з придбаннямосновних фондів;

— сума податків, сплачених платником в звітному періоді у зв'язку з придбанням нематеріальних активів.)

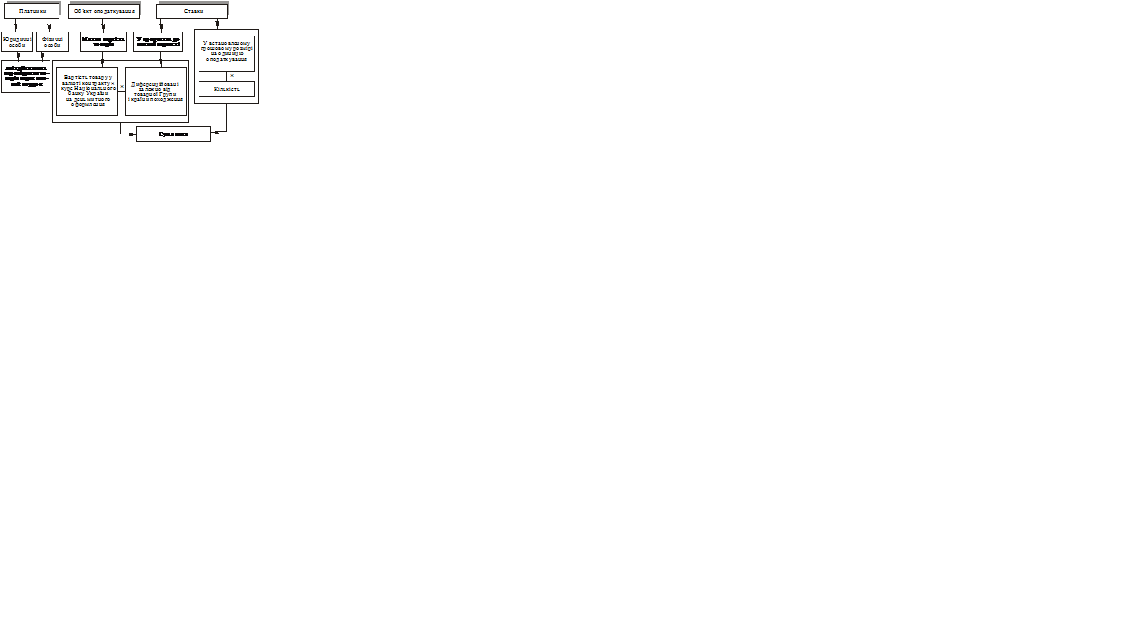

Схема акцизного податку [10,11]

| Включення акцизного збору у відпускні ціни товарів (ВЦ)

|

ВЦ = (С + П): (100 — А) 100.

(С — собівартість, П — прибуток, АЗ — акцизний податок, ВЦ відпускні ціни товарів)

| Методи обчислення акцизного податку

|

| Для вино-горілчаних і тютюнових виробів установлено стягнення податку за допомогою спеціальних акцизних марок (перший метод)

|

| Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць).

|

Схема мита [10,11]

| Мито є непрямим податком, що стягується з товарів, які переміщуються через митний кордон країни.

|

| Платниками мита є декларанти товарів, які переміщуються через кордон.

|

| Процентні ставки мита встановлено на трьох рівнях:повні, пільгові, преференційні

|

| Збір за спеціальне використання лісових ресурсів (лісовий дохід)

|

| Збір за спеціальне використання водних ресурсів (плата за воду);

|

| Плата за користування надрами (за видобування корисних копалин).

|

Схема плати за заготівлю деревини [10,11]

| Види спеціального використання лісових ресурсів: заготівля деревини; заготівля живиці; заготівля другорядних лісових матеріалів; побічні лісові користування

|

Схема плати за використання водних ресурсів [10,11]

| У сфері соціального страхування:

-Пенсійний фонд;

-Фонд соціального страхування з тимчасової втрати працездатності;

-Фонд соціального страхування на випадок безробіття;

-Фонд соціального страхування від нещасних випадків.

|

| Тимчасові

-Фонд соціального захисту інвалідів;

-Фонд охорони навколишнього природного середовища.

|

| Об'єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування

|

| Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування.

|

Пенсійний фонд формується за такою схемою [10,11]:

Формування коштів Фонду соціального страхування з тимчасової втрати працездатності здійснюється за такою схемою[10,11]:

Фонд соціального страхування на випадок безробіття є важливим атрибутом ринкової економіки. Його формування і використання характеризується такими джерелами доходів і напрямами видатків[10,11]:

Фонд соціального страхування від нещасних випадків створюється з метою проведення профілактичних доходів з охорони праці, відновлення здоров’я та працездатності потерпілих на виробництві від нещасних випадків, відшкодування їм завданої матеріальної та моральної шкоди. Функціонування фонду здійснюється за такою схемою[10,11]:

| Недоліки податкової системи та їх вплив на розвиток економіки

|

| 1. Понад третина всіх доходів у формі податків, які надходять у розпорядження держави, стягується за допомогою непрямих податків, тобто об'єктом оподаткування є не тільки дохід або прибуток, а й витрати суб'єктів господарювання.

|

| 2. Податкова система не стимулює підприємницькі структури накопичувати фінансовий капітал й інвестувати його в основні та оборотні активи.

|

| 3. Чинна податкова система характеризується нестабільністю як за видами податків, базою оподаткування, податкових ставок, так і за методикою обчислення податків, термінів і порядку їх введення в дію.

|

| 4. У податковій системі України практично відсутні податки, пов'язані з майном (власністю).

|

| 5. Існуюча податкова система неефективна з точки зору держави, але дуже вигідна для чиновників та недобросовісних платників податків, або дає змогу одним приховувати свої доходи, а іншим отримувати частину цих доходів шляхом «прикриття» несумлінних підприємців.

|

| 6. Податкова система, що застосовується, не створює умов для зменшення товарообмінних операцій в економіці України.

|

Завдання для самоконтролю

1. Що таке податки?

2. Які існують форми платежів юридичних і фізичних осіб державі?

3. Які функції виконують податки?

4. Які виділяються елементи системи оподаткування?

5. За якими ознаками здійснюється класифікація податків?

6. Які є види прямих податків?

7. Які виділяються види непрямих податків?

8. У чому полягає сутність поділу податків на загальнодержавні й місцеві?

9. Що таке податкова система?

10. На яких принципах заснована побудова податкової системи?

11. Який склад і структура податкової системи України?

12. Яка схема прибуткового оподаткування підприємств в Україні?

13. Як встановлюється земельний податок в Україні?

14. Які види майнового оподаткування застосовуються в Україні?

15. Яка схема встановлення і сплати податку на додану вартість в Україні?

16. Яка сфера і механізм специфічного акцизного оподаткування в Україні?

17. Який механізм установлення і стягнення мита в Україні?

18. Які види платежів за ресурси встановлені в Україні?

19. Які цільові фонди створюються в Україні та на які групи вони поділяються?

20. Які джерела формування та напрями використання Пенсійного фонду?

21. Які джерела формування та напрями використання Фонду соціального страхування від нещасних випадків?

22. Які джерела формування та напрями використання Фонду соціального страхування з тимчасової втрати працездатності?

23. Які джерела формування та напрями використання Фонду соціального страхування на випадок безробіття?

2015-04-20

2015-04-20 735

735