2015-04-20

2015-04-20 727

727Функции органов государственного аудита и финансового контроля

Счетный комитет наделяется новыми функциями:

=Предварительная оценка проекта республиканского бюджета

=Оценка управления и использования природных ресурсов

=Обеспечение развития и функционирования информационной системы государственного аудита (контроля) в целях обмена информацией с другими контрольными и надзорными органами, иными государственными органами, объектами аудита, а также проведения аудита эффективности информационных технологий, электронного аудита (контроля)

=Оценка достижения и реализации стратегий национальных холдингов

=Оценка формирования и управления государственным и гарантированным государством долгом

=Аудит формирования и использования средств Национального фонда Республики Казахстан

=Обеспечение национальной безопасности в финансово-экономической сфере

=Контроль за соблюдением стандартов государственного аудита всех органов системы государственного аудита

Счетные комиссии

=Функции счетных комиссий идентичны Счетному комитету, кроме предварительной оценки проекта республиканского бюджета

Уполномоченный орган по внутреннему аудиту

=Осуществляет ограниченный контроль (использование резерва ПРК, расходов, связанных с увеличением сметной стоимости бюджетных инвестиционных проектов, неналоговых поступлений бюджетов разных уровней, софинансирование из бюджета концессионных проектов, соблюдение законодательства в области государственного имущества, государственных закупок, бухгалтерского учета и аудиторской деятельности) и будет сосредоточен на аудите финансовой отчетности и аудите эффективности. Также, будет проводить оценку эффективности деятельности служб внутреннего аудита.

Службы внутреннего аудита

= Без ограничения действующих функций наделяются также функциями по участию в аудите финансовой отчетности, внутреннему аудиту и мониторингу эффективности в государственном органе. Отведена особая роль СВА центральных государственных органов при координации деятельности СВА ведомств.

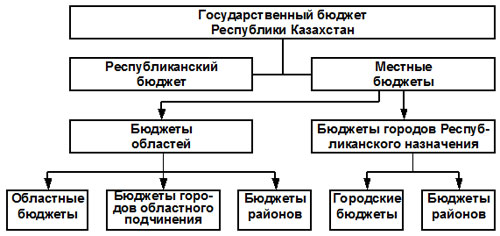

13). Бюджетное устройство Республике Казахстан и его особенности

14). Бюджетная система Республике Казахстан, ее звенья и развитие

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов. В Бюджетном кодексе Республики Казахстан бюджетная система трактуется с включением Национального фонда.

Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев

Состав бюджетной системы определяется национально-государственным устройством страны. Возможны федеративное и унитарное устройство государства: в первом случае применяется трехзвеньевая бюджетная система: центральный бюджет, бюджеты членов федерации и местные бюджеты. Во втором случае применяется двухзвеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как правило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами.

В состав бюджетной системы Республики Казахстан входят:

Бюджетная система основывается на принципах единства, полноты, реальности, гласности. В бюджетном кодексе РК к этим общепринятым принципам добавлены принципы: транспарентности, последовательности, эффективности и результативности, приоритетности, ответственности, самостоятельности бюджетов.

1. Принцип единства означает степень организационно-экономической централизации бюджетной системы. Наиболее полно принцип единства проявлялся в бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с обретением самостоятельности местных органов власти и передачей им части прав по распоряжению финансовыми ресурсами.

Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием.

Принцип единства обеспечивается единой правовой базой, единством денежной системы, использованием единой бюджетной классификации и документации, предоставлением необходимой информации с одного уровня бюджета на другой для составления свода государственного бюджета страны. Единство бюджетной системы основывается на взаимодействии бюджетов всех уровней, которое осуществляется через использование регулирующих доходных источников. Единство бюджетной системы реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства. В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов.

3. Принцип реальности необходим для предотвращения и устранения фальсификации бюджетных росписей. Он предусматривает правдивое отражение в бюджете финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реальность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихся на показателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

4. Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности составом и структурой бюджета, размерами дефицита и способами его покрытия сокращение расходов, увеличение доходов, займы, эмиссия денег.

15). Государственный бюджет Республики Казахстан как основное звено финансовой системы. Определение, функции, принципы построения.

Гос.бюджет – это основной фонд денежных средств который составляется и оформляется как финн.план госуд.,по аккумуляции перераспределения и использов.денежных средств за счет которых госуд.осущ.стоящие перед ним задачи и функ.

Гос.бюджет - это главное звено финн.системы.

Гос.бюджет – это роспись гос.доходов и расходов.на определенный срок в законод.порядке или же предположительно исчисления доходов и расходов госуд.учреждения или отдельного лица на определенный период.

Как экономическая категория государственный бюджет выражает денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Государственный бюджет как экономическая категория выполняет функции, соответствующие категории финансов в целом - распределительную и контрольную действие данных функций определяется рассмотренной спецификой бюджетных отношений. Вместе с тем, как основное звено государственных финансов, государственный бюджет в рамках распределительной функции выполняет характерные подфункции, как-то: размещения, перераспределительную, стабилизации,

Сущность гос.бюджета проявл.в след.функциях

1). Контрольная – бюджет позволяет осуществлять контроль за действиями исполнит.власти который может осуществляться в различных формах Н/р счетный комитет.

2). Информационная – бюджет индикатор текущего состояния экономики страны соц. Сферы и полит.ситуаций.

3). Институционализация общественных предпочтении – данная функция по разному осущ.в разных госуд. Она зависит от участия граждан и их представители в разработке бюджета и контроля за его исполнения. На этом этапе в него вносятся различные коррективы с учетом мнении депутатов представляет интересы своих избирателей.

4). Регулирующая – в рыночных условиях основным инструментом госуд.регулир.явл.фин.система.Основным звеном который явл бюджет

Роль госуд.бюджета в общественном воспроизводстве определ.в первую очередь тем, сто с помощью госуд.бюджета распределятся и прераспредел.около 30% национального дохода, 20% валового внутреннего продукта, 10% валового общественного продукта.он распределяет денежные средства между различными отраслями производства, сферами общественной деят, экономич.районами и территориями страны.

16). Состав и структура доходов Государственного бюджета

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение:

Доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов зависит от направлений осуществления бюджетной и налоговой политик государства, осуществляемых в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Доходами бюджета являются налоговые и другие обязательные платежи, официальные трансферты, денежные средства, передаваемые государству на безвозмездной и безвозвратной основе.

Налоговые поступления - налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом Республики Казахстан.

Неналоговые поступления - обязательные невозвратные платежи в бюджет, установленные законодательными актами Республики Казахстан.

Поступления от продажи основного капитала включают денежные средства:

- от продажи государственного имущества;

- от продажи товаров из государственного материального резерва;

- от продажи земельных участков, находящихся в государственной собственности или предоставления их в постоянное или временное пользование;

- от продажи нематериальных активов, принадлежащих государству.

Поступления официальных трансфертов - безвозмездных и невозвратных платежей в бюджет и из бюджета (включая Национальный фонд Республики Казахстан).

17). Состав и структура расходов Государственного бюджета

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение:

Состав и структура расходов зависит от направлений осуществления бюджетной и налоговой политик государства, осуществляемых в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Затратами бюджета являются бюджетные средства, выделенные на невозврarной основе. Они подразделяются на следующие виды:

- обеспечивающие деятельность государственных учреждений;

- связанные с организацией и про ведением мероприятий не носящих постоянного характера;

- на государственный заказ:

- денежные выплаты физическим лицам:

- субсидии юридическим лицам;

- официальные трансферты - выплаты денежных средств из одного уровня бюджета в другой, а также Национальный фонд РК;

- иные виды затрат на выполнение обязательств государства.

18).Бюджетный дефицит и профицит: основные причины и меры по обеспечению сбалансированности доходов и расходов и источники его финансирования

Превышение доходов над расходами образует бюджетный излишек – профицит. Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств. Свободные остатки бюджетных средств образовавшиеся на конец бюджетного периода по завершенному бюджетному году зачисляются на специальные счета правительства и местных исполнительных органов и используются на прирост оборотной кассовой наличности, и на покрытие государственного долга соответствующего органа власти.

Превышение расходов над доходами вызывает - дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Допустимым уровнем дефицита считается 2-3% от величины валового внутреннего продукта страны. В таких случаях дефицит может быть сравнительно легко покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению реальных доходов и падению жизненного уровня населения.

Бюджетный дефицит отражает состояние экономики, а его наличие вызываются следующими причинами:

1) общий спад производства в экономике страны;

2) рост издержек общественного производства;

3) чрезмерный выпуск в обращение денег, не покрываемых товарными массами;

4) преобладание в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики;

5) больше объемы финансирования военных расходов, на содержание военно-промышленного комплекса, на управление;

6) крупномасштабный оборот «теневой» экономики;

7) непроизводительные расходы и потери в национальном хозяыйстве.

Существуют следующие способы покрытия бюджетного дефицита:

а) государственные займы;

б) увеличение налогообложения;

в) эмиссия денег.

19). Содержание и роль Государственного бюджета в социально-экономическом развитии государства

Гос.бюджет – это основной фонд денежных средств который составляется и оформляется как финн.план госуд.,по аккумуляции перераспределения и использов.денежных средств за счет которых госуд.осущ.стоящие перед ним задачи и функ.

Гос.бюджет - это главное звено финн.системы.

Как экономическая категория государственный бюджет выражает денежные отношения, возникающие между государством и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда дене:жных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Как особая часть стоимостного распределения гос.бюджет выполняет специфическое общественное назначение – служит удовлетворению общегосуд.потребностей. Являясь экономич.формой существования объективных распределит.отнош.,выполняя специфическое общественное назначение гос.бюджет выступает в качестве экономич.категории.

Роль государственного бюджета в социально-экономическом развитии общества заключается в следующем:

1. Государственный бюджет является инструментом воздействия на развитие экономики. С его помощью государство осуществляет перераспределение национального дохода и тем самым изменяет структуру общественного производства, влияет на социальные преобразования.

2. Государственный бюджет играет важную роль в решении социальных проблем путем улучшения бюджетного финансирования учреждений социальной сферы – просвещения, здравоохранения, социального обеспечения, жилищного строительства.

3. Государственный бюджет играет важную роль в выравнивании экономического развития регионов страны путем бюджетного финансирования объектов, которое может осуществляться на возвратной и безвозвратной основе

4. Основная роль бюджета состоит в том, что он ежегодно мобилизует и концентрирует денежные накопления предприятий, организаций и населения в централизованном государственном фонде для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороноспособности страны, на содержание органов государственной власти и образования резервов.

Роль государственного бюджета заключается в том, что он служит важным рычагом воздействия на развитие производительных сил общества, ускорения научно-технического прогресса при умелом использовании его средств. Он играет важную роль в реализации экономической политики государства, направленной на повышение жизненного уровня населения страны.

5. Государственный (федеральный) бюджет играет важную роль в финансировании народного хозяйства, общереспубликанских программ социально-культурных мероприятий, фундаментальных научных исследований. Для этого в руках центральной государственной власти ежегодно должна концентрироваться значительная доля национального дохода.

20). Содержание и роль местного бюджета в социально-экономическом развитии регионов республики

Бюджет - центральное звено финансово-кредитной системы, охватывающее более половины валового внутреннего продукта.

Местный бюджет – это централизованный фонд финансовых ресурсов отдельного муниципального образования. Один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов финансируется развитие отраслей производственной сферы, в первую очередь местной пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых является важным компонентом обеспечения жизнедеятельности населения.

Местный бюджет можно рассматривать как самостоятельную экономическую категорию. Он имеет свои особенности:

· местный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках органов местного самоуправления и ее использованием с целью удовлетворения потребностей общества;

· с помощью местного бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями, сферами общественной деятельности;

· пропорции местного бюджетного перераспределения стоимости определяются потребностями воспроизводства, задачами, стоящими перед обществом на каждом историческом этапе.

Сущность местного бюджета как экономической категории реализуется через распределительную и контрольную функции.

Распределительная функция заключается в том, что благодаря ей происходит концентрация денежных средств в руках органов местного самоуправления и их использование с целью удовлетворения социально-экономических потребностей на подведомственной им территории. Кроме того, с помощью этой функции можно определить на сколько своевременно и полно финансовые ресурсы поступают в расположение органов местного самоуправления и каким образом фактически складываются пропорции в распределении местного бюджетного фонда. Контрольная функция заключается в том, что через формирование и использование фонда денежных средств органов местного самоуправления отображает экономические процессы, характеризующие экономику муниципального образования. Благодаря этой функции можно судить о том, как поступают в распоряжение органов местного самоуправления финансовые ресурсы от разных субъектов хозяйствования, а также соответствует ли размер централизуемых ресурсов потребностям муниципального образования. Основу этой функции составляет движение местных бюджетных ресурсов, которое находит отражение в соответствующих показателях местных бюджетных поступлений и расходных назначений.

Местный бюджет является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования.