2015-05-06

2015-05-06 1781

1781Описание основных методик, используемых в практике оценки рыночной стоимости прав требования в рамках доходного подхода, представлено по тексту ниже:

1. Методика В.В. Болотских [14], разработанная творческим коллективом ООО «Колор», предлагает метод расчета рыночной стоимости прав требования дебиторской задолженности, предусматривающий оценку дебиторской задолженности каждого дебитора в составе массива и целиком массивов дебиторской задолженности с разделением на отдельных дебиторов всеми тремя подходами с согласованием полученных результатов. Данный методический подход можно использовать для целей расчета текущей стоимости дебиторской задолженности, в том числе в случае, когда отсутствует возможность проведения анализа балансов дебиторов. В соответствии с данной методикой норма дисконтирования, применяемая для пересчета будущего денежного потока (номинальной стоимости дебиторской задолженности) в настоящую стоимость, является функцией риска инвестиций в рассматриваемый проект.

2. Методика Ю.В. Козыря [15] предлагает использовать в целях оценки исключительно доходный подход: метод дисконтирования с корректировкой дебиторской задолженности по безрисковой ставке дисконтирования или корректировки ставки дисконтирования к номинальной величине задолженности. Предлагаемый автором метод можно применить как для дебиторской задолженности, не вызывающей сомнений в полноте и своевременности оплаты, так и для проблемной задолженности или задолженности, вызывающей сомнения относительно полноты и своевременности ее оплаты.

3. Методика В.И. Прудникова [16] предлагает использовать сценарный подход к определению рыночной стоимости дебиторской задолженности на основе ее углубленного анализа в рамках доходного подхода с использованием методов дисконтирования величины потока возврата долгов. При этом расчет коэффициента возвратности долга производится «по функции затухания отдачи» и «по функции стагнации долга». «Функция затухания отдачи» предполагает расчет двух коэффициентов возврата дебиторской задолженности по двум вариантам, на основе которых определяется их средневзвешенное значение по доле организаций, имеющих просроченную задолженность. Коэффициент возврата в случае введения процедуры банкротства («по функции стагнации долга») определяется на основе оценки вероятности возврата дебиторской задолженности.

4. Методика анализа и оценки дебиторской задолженности в условиях антикризисного управления Лазарева П.Ю. [17] была применена в 2001-2004гг. для анализа и оценки задолженности более 200 дебиторов, по заказу лиц, осуществляющих ликвидацию таких банков как ОАО «Межкомбанк», ОАО «Инкомбанк», ОАО «Промстройбанк», а также некредитных организаций других отраслей. Теоретической и методологической основой данной методики являются научные исследования в сфере теории, методологии, организации анализа, учета, оценки дебиторской задолженности и труды российских специалистов: Шеремета А.Д., Палия В.Ф., Лаврушина А.А., Федотовой М.А., Булычевой Г.В., Хорина А.Н., Егерева И.А., Ковалева А.И., Грязновой А.Г., Прудникова В.И., Громыко Г.Л. и др.

Следует отметить, что все рассмотренные методики в рамках доходного подхода основаны на дисконтировании денежных потоков, как одной из функций сложного процента – текущей стоимости единицы (реверсии). Основное отличие данных методов состоит в расчете ставки дисконтирования, т.е. в одном случае все риски непогашения задолженности учитываются в величине ставки дисконтирования, а в другом – на основе потерь определяется приведенная (текущая) стоимость обязательства, которая в последствии дисконтируется на дату оценки. При этом ставка дисконтирования определяется, как правило, как «безрисковая», а величина потерь рассчитывается на основе присущих данному обязательству рисков непогашения (с учетом вероятности невозврата долга).

Выводы: Наличие и состав исходной информации не позволяют в полной мере использовать описанные выше методики, однако заложенный в них общий принцип оценки дебиторской задолженности – метод дисконтирования долговых обязательств, может быть применен оценщиком в рамках настоящей работы. При этом оценщик считает целесообразным использовать метод расчета по безрисковой ставке, поскольку полученные в ходе проведения оценки данные о состоянии должников, датах возникновения долговых обязательств и объеме проведенной претензионно-исковой работы внесут, по мнению оценщика, меньше субъективизма в расчет вероятности возврата долга по описанным выше методикам (см. формулу 1), чем экспертный расчет рисков непогашения задолженности, учитываемых в ставке дисконтирования.

Расчет рыночной стоимости дебиторской задолженности методом дисконтирования по безрисковой ставке производится по формуле:

, где , где

| (1) |

PV – текущая стоимость дебиторской задолженности, руб.;

kв – коэффициент вероятности возврата долга;

Сбал – балансовая стоимость дебиторской задолженности, руб.;

З – затраты, связанные с возвратом долга, руб.;

d – ставка дисконтирования (безрисковая ставка);

N – прогнозный период погашения задолженности, лет.

Расчет вероятности возврата долга

Оценка вероятности дефолта по долгу всегда носит субъективный характер. Попытки более или менее формального подхода к ее определению предпринимались различными исследователями. Так, в статье Д.Л. Мамаева [18] предлагалось для расчета вероятности непогашения использовать значения конкретных финансовых показателей предприятия-должника. Другие факторы разработанной автором моделью игнорируются.

Более комплексный подход к оценке вероятности дефолта содержится в работе П.Ю. Лазарева. Анализ и оценка дебиторской задолженности стали темой кандидатской диссертации данного исследователя [17]. Автором была сформирована база данных о сделках по продаже дебиторской задолженности кредитных организаций. Источниками формирования базы послужили сведения о сделках по продаже задолженности, публикуемые в средствах массовой информации (Бюллетень «Реформа», «Московские торги» и т.п.), интернет-сайтах, а также сведения, полученные от антикризисных управляющих, занимающихся продажей имущества кредитных организаций, в том числе прав требования долга от заемщиков по выданным кредитам. Общий размер базы составил 200 дебиторов. В ходе статистического анализа данной базы была подтверждена изначальная гипотеза автора о влиянии на вероятность возврата долга восьми основных факторов. Каждому фактору в зависимости от конкретных условий по разработанной автором шкале присваивается определенная степень риска. Величина данных рисков в разрезе факторов представлена в таблице:

Соотношение между факторами и величиной риска непогашения задолженности

| № п/п | Факторы риска | Значение фактора | Величина риска, % |

| Решения судебных органов | Иск в апелляционной инстанции отклонен, кредитором подана жалоба в кассационную инстанцию | 99% | |

| Иск отклонен, кредитором подана жалоба в апелляционную инстанцию | 75% | ||

| Иск к заемщику не подавался | 50% | ||

| Иск удовлетворен, заемщиком подана жалоба в вышестоящий судебный орган | 25% | ||

| Иск удовлетворен, решение суда вступило в законную силу | 0% | ||

| Тип заемщика | Физическое лицо | 99% | |

| Юридическое лицо с неопределенной кредитной историей | 75% | ||

| Муниципальный орган власти | 50% | ||

| Государственный орган власти | 25% | ||

| Юридическое лицо с безупречной кредитной историей | 0% | ||

| Финансовое состояние заемщика | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | |

| Неудовлетворительное финансовое состояние | 75% | ||

| Удовлетворительное финансовое состояние | 50% | ||

| Хорошее финансовое состояние | 25% | ||

| Стабильно устойчивое финансовое состояние | 0% | ||

| Наличие залога | Нет залога | 99% | |

| Неликвидный залог | 75% | ||

| Среднеликвидный залог | 50% | ||

| Высоколиквидный залог | 25% | ||

| Абсолютно-ликвидный залог | 0% | ||

| Наличие поручительства | Нет поручительства | 99% | |

| Поручительство физических лиц | 75% | ||

| Поручительство прочих юридических лиц, муниципальных органов | 50% | ||

| Поручительство крупных, финансово-устойчивых юридических лиц | 25% | ||

| Поручительство государственных органов | 0% | ||

| б | Тип задолженности | Просроченная более 24 месяцев | 99% |

| Просроченная от 12 до 24 месяцев | 75% | ||

| Просроченная от б до 12 месяцев | 50% | ||

| Просроченная до б месяцев | 25% | ||

| Текущая | 0% | ||

| Стабильность дохода заемщика | Нестабильный | 99% | |

| Сезонный | 50% | ||

| Стабильный | 0% | ||

| Вид процентных ставок | Изменяемые в одностороннем порядке кредитором | 99% | |

| Индексируемые | 50% | ||

| Фиксированные | 0% |

Построенная автором восьмифакторная регрессионная модель позволила сделать вывод о значимости каждого из факторов для определения вероятности возврата долга. В итоге автором было предложено определять вероятность дефолта как средневзвешенное значение данных факторов. При этом для практической реализации были предложены не конкретные значения весов, а их диапазоны:

Диапазоны удельных весов факторов риска

| № п/п | Факторы риска | Диапазон удельных весов | Примечания |

| Решения судебных органов | 20%-40%, при вступлении судебного решения в законную силу | Наличие положительного для кредитора судебного решения еще не означает реальную возможность взыскания долга | |

| 15%-20%, в случае продолжения на дату оценки судебных разбирательств | |||

| Тип заемщика | 35% -60% при выдаче кредита физическому лицу | При выдаче кредита физическому лицу, тип заемщика является определяющим фактором возврата долга, при других типах заемщика, определяющими являются иные факторы | |

| 5-10% при выдаче кредита прочим заемщикам | |||

| Финансовое состояние заемщика | 15%-50% | Вес фактора зависит от качества имеющейся у оценщиков информации о финансовом состоянии заемщика | |

| Наличие залога | 10%-20% | Веса факторов этих двух факторов должны быть, как правило, равны, т.к. залог и поручительство представляют собой в общем случае равноправное обеспечение долга | |

| Наличие поручительства | 10%-20% | ||

| Тип задолженности | 5%-25% | Данный фактор является дополняющим фактор «Финансовое состояние заемщика» и его вес в границах указанного диапазона определяется обратно пропорционально весу фактора «Финансовое состояние заемщика» | |

| Стабильность дохода заемщика | 1%-5% | Веса неосновных факторов определяются исходя из полученных весов основных факторов, таким образом, чтобы сумма весов была равна 100% | |

| Вид процентных ставок | 1%-5% |

Предлагаемая методика, по мнению автора, может также применяться для анализа и оценки дебиторской задолженности некредитных организаций с учетом внесения в нее определенных изменений. Например, при оценке дебиторской задолженности не кредитных организаций отсутствует, как правило, необходимость в анализе вида процентных ставок, так как сложившаяся практика заключения коммерческих сделок по продаже товаров, выполнению работ и оказанию услуг не имеет отношения к данному фактору риска.

Оценщик считает возможной адаптацию и применение данной модели для определения вероятности невозврата оцениваемой дебиторской задолженности с учетом факторов рисков, присущих объекту оценки. Расчет рисков непогашения задолженности определяется как средневзвешенное значение всех факторов риска по формуле:

, где , где

| (2) |

kн – коэффициент риска непогашения обязательств;

ri – величина риска по i-му фактору;

fi – удельный вес i-го фактора.

Очевидно, что суммарное значение риска непогашения обязательств и вероятности их возврата составляет 100%. Следовательно, коэффициент вероятности возврата долга связан с коэффициентом непогашения обязательств следующей формулой:

, где , где

| (3) |

kв – коэффициент вероятности возврата долга.

Расчет рисков непогашения обязательств и вероятности возврата долга в разрезе каждого дебитора в отдельности представлен в таблицах ниже. По двум должникам: ООО «Единая эксплуатационная компания» и ООО «Жилищно-коммунальная компания», задолженность которых подтверждена несколькими арбитражными делами, расчет вероятности возврата производился без разделения по арбитражным делам, поскольку величина рисков, присвоенная значениям факторов и удельный вес факторов в разрезе каждого арбитражного дела полностью идентичны.

Расчет риска непогашения задолженности

| ООО «Властелин Севера» (Решение Арбитражного суда РК от 14.01.2015г. по делу № А29-9210/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,6445 | ||||

| Вероятность возврата долга (формула 3): | 0,3555 |

| ООО «Горняцкое» (Определение Арбитражного суда РК от 26.03.2015г. по делу № А29-4064/2012) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск к заемщику не подавался | 50% | 30% | 0,1500 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,7945 | ||||

| Вероятность возврата долга (формула 3): | 0,2055 |

| МУДО «ДДТ» г. Воркуты (Решение Арбитражного суда РК от 16.12.2014 по делу № А29-8769/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Учредитель - муниципальный орган власти | 50% | 10% | 0,0500 | |

| Финансовое состояние дебитора | Удовлетворительное финансовое состояние | 50% | 20% | 0,1000 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Стабильный | 0% | 5% | 0,0000 | |

| Риск непогашения обязательств (формула 2): | 0,4965 | ||||

| Вероятность возврата долга (формула 3): | 0,5035 |

| ООО «Арктик Сервис» (Решение Арбитражного суда РК от 09.01.2015 по делу № А29-9207/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Удовлетворительное финансовое состояние | 50% | 20% | 0,1000 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от 12 до 24 месяцев | 75% | 15% | 0,1125 |

| Стабильность дохода дебитора | Стабильный | 0% | 5% | 0,0000 | |

| Риск непогашения обязательств (формула 2): | 0,4855 | ||||

| Вероятность возврата долга (формула 3): | 0,5145 |

| ООО «Добродей» (Решение Арбитражного суда РК от 16.12.2014 по делу № А29-8799/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Неудовлетворительное финансовое состояние | 75% | 20% | 0,1500 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Нестабильный | 99% | 5% | 0,0495 | |

| Риск непогашения обязательств (формула 2): | 0,6210 | ||||

| Вероятность возврата долга (формула 3): | 0,3790 | ||||

| ООО «Единая эксплуатационная компания» (Решение Арбитражного суда РК от 24.12.2014 по делу № А29-6944/2014; Решение Арбитражного суда РК от 25.12.2014 по делу № А29-7099/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Удовлетворительное финансовое состояние | 50% | 20% | 0,1000 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от б до 12 месяцев | 50% | 15% | 0,0750 |

| Стабильность дохода дебитора | Стабильный | 0% | 5% | 0,0000 | |

| Риск непогашения обязательств (формула 2): | 0,4480 | ||||

| Вероятность возврата долга (формула 3): | 0,5520 |

| ООО «ЖЭУ «Северное» (Решение Арбитражного суда РК от 14.10.2014 по делу № А29-6707/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Удовлетворительное финансовое состояние | 50% | 20% | 0,1000 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от 12 до 24 месяцев | 75% | 15% | 0,1125 |

| Стабильность дохода дебитора | Стабильный | 0% | 5% | 0,0000 | |

| Риск непогашения обязательств (формула 2): | 0,4855 | ||||

| Вероятность возврата долга (формула 3): | 0,5145 |

| ООО «Водный мир» (Решение Арбитражного суда Новосибирской обл. от 03.12.2014 по делу № А45-21305/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Удовлетворительное финансовое состояние | 50% | 20% | 0,1000 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Стабильный | 0% | 5% | 0,0000 | |

| Риск непогашения обязательств (формула 2): | 0,5215 | ||||

| Вероятность возврата долга (формула 3): | 0,4785 | ||||

| ООО «ЖКК» (Решение Арбитражного суда РК от 15.09.2014 по делу № А29-6593/2014; Решение Арбитражного суда РК от 10.10.2014 по делу № А29-6785/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от б до 12 месяцев | 50% | 15% | 0,0750 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,5710 | ||||

| Вероятность возврата долга (формула 3): | 0,4290 |

| ООО «ЖКО» (Решение Арбитражного суда РК от 21.10.2014 по делу № А29-6915/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от б до 12 месяцев | 50% | 15% | 0,0750 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,5710 | ||||

| Вероятность возврата долга (формула 3): | 0,4290 |

| ООО «Паритет» (Решение Арбитражного суда РК от 15.09.2014 по делу № А29-6650/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная от 12 до 24 месяцев | 75% | 15% | 0,1125 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,6085 | ||||

| Вероятность возврата долга (формула 3): | 0,3915 | ||||

| ООО «Управдом» (Решение Арбитражного суда РК от 15.12.2014 по делу № А29-6651/2014) | |||||

| № п/п | Факторы риска | Значение фактора | Величина риска по данному фактору (ri), % | Удельный вес фактора (fi), % | Риск непогашения задолженности в итоговой вероятности (Кнi) |

| Решения судебных органов | Иск удовлетворен, решение суда вступило в законную силу | 0% | 30% | 0,0000 | |

| Тип дебитора | Юридическое лицо с неопределенной кредитной историей | 75% | 10% | 0,0750 | |

| Финансовое состояние дебитора | Крайне неудовлетворительное финансовое состояние, в состоянии банкротства | 99% | 20% | 0,1980 | |

| Наличие залогового имущества | Нет залогового имущества | 99% | 10% | 0,0990 | |

| Наличие поручительства | Нет поручительства | 99% | 10% | 0,0990 | |

| б | Тип задолженности | Просроченная более 24 месяцев | 99% | 15% | 0,1485 |

| Стабильность дохода дебитора | Сезонный | 50% | 5% | 0,0250 | |

| Риск непогашения обязательств (формула 2): | 0,6445 | ||||

| Вероятность возврата долга (формула 3): | 0,3555 |

Обоснование рисков непогашения задолженности по каждому фактору применительно к объекту оценки приведено по тексту ниже:

«Решения судебных органов». Учитывая отсутствие судебных разбирательств по большинству арбитражных дел в части оспаривания признанных ранее требований обоснованными, суждение о риске выносится по результатам анализа правового обеспечения долга, проведенного оценщиком самостоятельно. Оснований для оспаривания задолженности должниками выявлено не было. Поэтому оценщик принимает риск по данному фактору в размере 0%, вес фактора в среднем диапазоне – 30%. В отношении ООО «Единая эксплуатационная компания» необходимо отметить, что Обществом 26.01.2015 года подавалась апелляционная жалоба на решение Арбитражного суда Республики Коми от 24.12.2014 по делу № А29-6944/2014, 28.01.2015 года была подана апелляционная жалоба на решение Арбитражного суда Республики Коми от 25.12.2014 по делу № А29-7099/2014. В результате судебных разбирательств Постановлениями Второго Арбитражного апелляционного суда (г. Киров) от 06.03.2015 по делу № А29-6944/2014 и от 16.03.2015 по делу № А29-7099/2014 Решения Арбитражного суда Республики Коми оставлены без изменения, а апелляционные жалобы – без удовлетворения.

В отношении ООО «Горняцкое» необходимо отметить, что Определениями Арбитражного суда РК по делу А29-4064/2012 от 21.01.2015г., от 26.02.2015г. и от 26.03.2015г. судебное разбирательство откладывалось. Поскольку на дату оценки решение суда отношении ООО «Горняцкое» не вынесено, величина риска по данному фактору определена оценщиком в размере 50%.

«Тип дебитора». Основываясь на анализе имеющейся информации оценщиком сделан вывод, что все дебиторы (за исключением МУДО «ДДТ» г. Воркуты) являются обществами с ограниченной ответственностью с неопределенной кредитной историей, так как данные, характеризующие дебиторскую и кредиторскую задолженность рассматриваемых предприятий оценщику не известны, необходимая финансовая и бухгалтерская информация по данному вопросу Заказчиком не предоставлена. По этим причинам риск по данному фактору принимаем в размере 75%, вес фактора 10%. МУДО «ДДТ» г. Воркуты является муниципальным предприятием, величина риска – 50%.

«Финансовое состояние дебитора». На дату оценки из двенадцати дебиторов шесть находятся в состоянии ликвидации: ООО «Властелин Севера», ООО «Горняцкое», ООО «ЖКК», ООО «ЖКО», ООО «Паритет» и ООО «Управдом». Поскольку более детальная информация, указывающая на положительные аспекты финансового состояния этих должников, оценщику не предоставлена, определяем риск в размере 99%, а вес фактора – 20%. По одному предприятию – ООО «Добродей», вынесено Решение о предстоящем исключении недействующего юридического лица из единого государственного реестра юридических лиц. Исключение недействующих юридических лиц из ЕГРЮЛ представляет собой административную процедуру по прекращению правоспособности юридического лица, признанного недействующим по решению налогового органа. Такая процедура не требует участия суда и регулируется ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Необходимо отметить, что исключение юридического лица из ЕГРЮЛ возможно только в случае, если налоговый орган установил одновременное присутствие у него следующих двух признаков: по банковским счетам юридического лица отсутствуют операции в течение последних 12 месяцев; юридическое лицо не представляло отчетность в ИФНС в течение последних 12 месяцев. Данное обстоятельство косвенно подтверждает неудовлетворительное состояние должника, но не является свидетельством крайне неудовлетворительного состояния и нахождении в стадии банкротства. По этим причинам риск по данному фактору для ООО «Добродей» принимаем на уровне 75%, для всех остальных должников в размере 50%.

«Наличие залогового имущества». Сущность залога как способа обеспечения обязательства заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества. Нормы общегражданского законодательства не рассматривают право залогодержателя безусловным, так как предусматривают привилегии для отдельных видов кредиторов при удовлетворении их требований за счет предмета залога (статья 334 ГК РФ). В соответствии с проведенным анализом имеющейся информации оценщик делает выводы об отсутствии залогового имущества у МУП «ВТУ» по обязательствам дебиторов. Данные выводы позволяют принять риск по данному фактору в размере 99%, а вес фактора – 10%.

«Наличие поручительства». Действующим законодательством данная форма обеспечения по принятым на себя обязательствам не исключена. Более того, в статье 363 ГК РФ предусмотрена ответственность поручителя при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства. Тем не менее, необходимо отметить, что сложившаяся практика заключения коммерческих сделок не кредитных организаций по продаже товаров, выполнению работ и оказанию услуг не предусматривает обеспечения поручительством по принятым на себя обязательствам. В соответствии с проведенным анализом имеющейся информации оценщик делает выводы об отсутствии в отношении МУП «ВТУ» обязательств должников, обеспеченных поручительством. Данные выводы позволяют принять риск по данному фактору в размере 99%, а вес фактора – 10%.

«Тип задолженности». Риск по данному фактору определялся в соответствии с проведенным анализом состояния дебиторской задолженности, с учетом оснований и сроков возникновения долговых обязательств (см. п. 2.1.3. «Состав объекта оценки»). Шесть должников: ООО «Властелин Севера», ООО «Горняцкое», МУДО «ДДТ» г. Воркуты, ООО «Добродей», ООО «Водный мир» и ООО «Управдом» просрочили выполнение своих обязательств на срок более 24 месяцев. Риск для этих организаций по данному фактору определен оценщиком в размере 99%. Три организации: ООО «Арктик Сервис», ООО «ЖЭУ «Северное», ООО «Паритет» просрочили выполнение своих обязательств на срок от 12 до 24 месяцев, риск по данному фактору определен в размере 75%. Просрочка договорных обязательств ООО «Единая эксплуатационная компания», ООО «ЖКК» и ООО «ЖКО» составила от 6 до 12 месяцев, риск определен в размере 50%. В отношении сроков возникновения задолженности ООО «Единая эксплуатационная компания» необходимо отметить следующее: договор аренды транспортных средств без экипажа № 4-ар и договор аренды транспортных средств без экипажа № 2-ар были заключены 01.11.2012г. и 17.01.2013г. соответственно. Впоследствии, 01.04.2013г. в связи с изменением величины арендной платы были подписаны дополнительные соглашения к указанным выше договорам. Во время судебных заседаний МУП «ВТУ» был представлен расчет, согласно которому задолженность по арендной плате за период по 31.07.2014 года составила 7749363,50 руб. (по арбитражному делу № А29-6944/2014) и за период по 30.06.2014 года составила 149829,09 руб. (по арбитражному делу № А29-7099/2014), при этом сумма учтенных истцом платежей совпадает с суммами, указанными в представленных ответчиком контррасчетах. Поскольку задолженность была подтверждена во время судебных заседаний и истцом и ответчиком в указанных выше суммах по состоянию на 30.06.2014г. и 31.07.2014г., оценщик считает возможным рассматривать эти даты как исходные в части нарушения сроков оплаты. По этим причинам в рамках данной работы просрочка обязательств ООО «Единая эксплуатационная компания» определена оценщиком от 6 до 12 месяцев. Вес фактора определен в среднем диапазоне – 15%.

«Стабильность дохода дебитора». В отношении ООО «Добродей», по которому вынесено Решение о предстоящем исключении недействующего юридического лица из ЕГРЮЛ, риск по данному фактору определен в размере 99%. В отношении предприятий, находящихся в стадии ликвидации (ООО «Властелин Севера», ООО «Горняцкое», ООО «ЖКК», ООО «ЖКО», ООО «Паритет» и ООО «Управдом») – 50%. Для остальных организаций риск 0%. Вес фактора определен на максимальном уровне – 5%.

Расчет затрат связанных с взысканием долга

Данные о затратах, связанных с процедурой взыскания кредитором долговых обязательств оценщику не предоставлены, поэтому в дальнейших расчетах их величина не учитывается, т.е. З = 0.

Расчет периода погашения (реализации) задолженности

Прогнозный период погашения (реализации) задолженности определяется на основании данных, предоставленных конкурсным управляющим МУП «ВТУ» [43], в соответствии с которыми предполагаемый срок реализации дебиторской задолженности соответствует планируемому сроку завершения конкурсного производства и составляет 2 года с момента проведения настоящей оценки, т.е. N = 2.

Расчет ставки дисконтирования

Коэффициент дисконтирования в данном методе (см. формулу 1) принимается оценщиком по безрисковой ставке. Под безрисковой ставкой понимают доходность по инвестициям с минимальным риском. В качестве безрисковой ставки дохода в мировой практике обычно используется ставка дохода по долгосрочным государственным долговым обязательствам (облигациям и векселям), так как считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Наиболее разумными финансовыми инструментами при использовании их в качестве условно безрисковых активов являются валютные облигации РФ. Сроки их размещения более длительные, объем рынка значительно выше, чем соответствующего рынка рублевых облигаций, уровень риска по ним минимальный. Валютные облигации РФ представлены на рынке двумя видами: внутренними (облигации внутреннего валютного займа) и внешними. В свою очередь, внешние облигации подразделяются на иностранные и еврооблигации. Иностранные облигации размещаются за рубежом, как правило, в валюте страны размещения. Термин «еврооблигация» применяют для облигаций, размещаемых как за пределами страны заемщика, так и страны, в валюте которой указан их номинал.

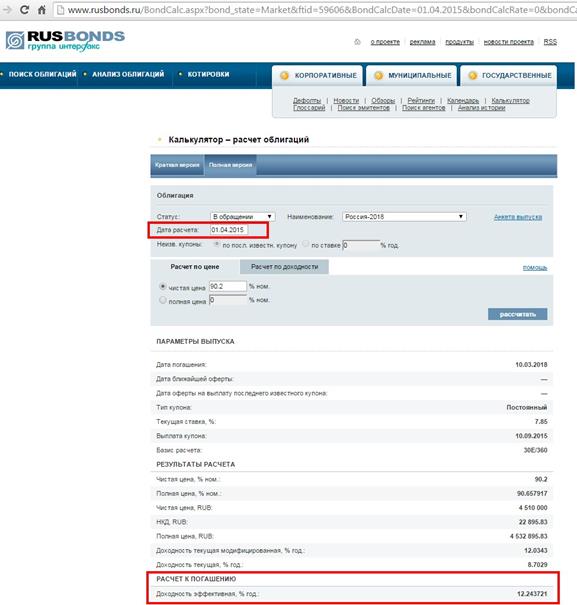

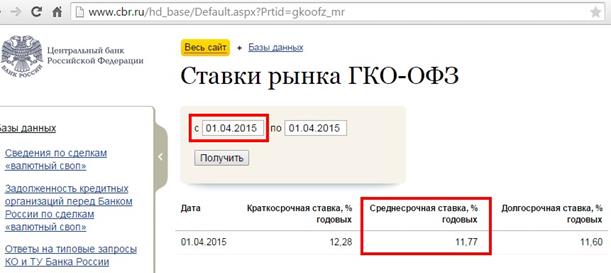

Рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая, чем по еврооблигациям, что обуславливает целесообразность применения именно еврооблигаций в качестве безрискового актива. Еврооблигации являются самыми дорогими среди валютных долгов России с точки зрения процентного обслуживания. Именно эти облигации рассматриваются в качестве основного источника будущих иностранных кредитов и имеют высший приоритет при платежах по долгам государства, что многократно повышает их обеспечение в сравнении с другими долговыми финансовыми инструментами. Среди всех отечественных аналогов они обладают максимальным объемом выпуска, наличием большого количества разнообразных траншей и легкостью получения необходимой информации об их доходности. С другой стороны, более корректным было бы проводить расчеты в национальной валюте. При этом срок погашения принимаемых к расчету облигаций должен быть сопоставим со сроком погашения (реализации) оцениваемых обязательств. Поэтому величина безрисковой ставки выбрана Оценщиком на основе среднего значения доходности облигаций федерального займа ГКО-ОФЗ и государственных облигаций внешнего облигационного займа РФ с погашением в 2018 году «Россия-2018-RU», номинированных в рублях. Расчет представлен в таблице ниже. Копии страниц источников информации представлены на рисунках:

Рис. 2.6.1. Доходность «Россия-2018-RU»

Рис. 2.6.2. Доходность ГКО-ОФЗ

Расчет безрисковой ставки

| Выпуск | Эффективная доходность к погашению, % | Источник |

| Россия-2018-RU | 12,243721 | https://www.rusbonds.ru/BondCalc.aspx?bond_state=Market&ftid=59606&BondCalcDate=01.04.2015&bondCalcRate=0&bondCalcType=0&Price_Type=0&Price_Clear=90%2C2&Price_Full=0&Yield_Type=0&Yield_1=0 |

| ГКО-ОФЗ (среднесрочные) | 11,770000 | https://www.cbr.ru/hd_base/Default.aspx?Prtid=gkoofz_mr |

| Среднее значение (d), % | 12,006861 | - |

Таким образом, величина ставки дисконтирования, принятая по «безрисковой» ставке доходности составляет d = 0,12006861.

Итоговый расчет рыночной стоимости

Расчет рыночной стоимости дебиторской задолженности методом дисконтирования приведенной стоимости обязательства по безрисковой ставке производим по формуле 1. Расчет представлен в таблице:

Итоговый расчет рыночной стоимости

| № п/п | Наименование должника | Сумма требований, подлежащих удовлетворению, руб. | Коэф. вероятности возврата долга | Период дисконтирования, лет | Ставка дисконтирования, % | Рыночная стоимость, руб. |

| Общество с ограниченной ответственностью «Властелин Севера» (ИНН: 1103044629, ОГРН: 1091103001021) | 9 075,01 | 0,3555 | 12,0069 | 2 572 | ||

| Общество с ограниченной ответственностью «Горняцкое» (ИНН: 1103042452, ОГРН: 1071103004609) | 13 657,88 | 0,2055 | 12,0069 | 2 237 | ||

| Муниципальное учреждение дополнительного образования детей «Дом детского творчества» (ИНН: 1103043287, ОГРН: 1081103000813) | 1 968,12 | 0,5035 | 12,0069 | |||

| Общество с ограниченной ответственностью «Арктик Сервис» (ИНН: 1103005796, ОГРН: 1121103000435) | 15 874,16 | 0,5145 | 12,0069 | 6 510 | ||

| Общество с ограниченной ответственностью «Добродей» (ИНН: 1103003446, ОГРН: 1111103002020) | 2 354,06 | 0,3790 | 12,0069 | |||

| ООО «Единая эксплуатационная компания» (ИНН: 1103007218, ОГРН: 1121103001799) | 7 899 192,59 | 0,5520 | 12,0069 | 3 475 622 | ||

| Общество с ограниченной ответственностью «Жилищно-эксплуатационное управление «Северное» (ИНН: 1103043569, ОГРН: 1081103001088) | 31 904,35 | 0,5145 | 12,0069 | 13 084 | ||

| Общество с ограниченной ответственностью «Водный мир» (ИНН: 5410136131, ОГРН: 1025400528559) | 22 592,47 | 0,4785 | 12,0069 | 8 617 | ||

| Общество с ограниченной ответственностью «Жилищно-коммунальная компания» (ИНН: 1103011768, ОГРН: 1131103000874) | 634 804,03 | 0,4290 | 12,0069 | 217 074 | ||

| Общество с ограниченной ответственностью «Жилищно-коммунальное обслуживание» (ИНН: 1103011574, ОГРН: 1131103000709) | 71 224,80 | 0,4290 | 12,0069 | 24 356 | ||

| Общество с ограниченной ответственностью «Паритет» (ИНН: 1103011609, ОГРН: 1131103000731) | 459 219,61 | 0,3915 | 12,0069 | 143 306 | ||

| Общество с ограниченной ответственностью «Управдом» (ИНН: 1103006969, ОГРН: 1121103001502) | 1 427 122,16 | 0,3555 | 12,0069 | 404 400 | ||

| Итого, руб. | 10 588 989,24 | 4 299 279 |

Рыночная стоимость прав требований, принадлежащих МУП «Воргашорское транспортное управление» МО ГО «Воркута», как кредитору по неисполненным денежным обязательствам юридических лиц по оплате фактически поставленных товаров, выполненных работ или оказанных услуг (дебиторской задолженности) в размере 10’588’989,24 рублей, по состоянию на 01 апреля 2015 года округленно составляет 4’299’279 (Четыре миллиона двести девяносто девять тысяч двести семьдесят девять) рублей.