2015-05-06

2015-05-06 543

543Планы правительства реализовались лишь частично: конфискационная процедура позволила изъять из обращения 14 миллиардов наличных рублей (приблизительно 10,5 процентов от всей массы или чуть менее 17,1 процентов от запланированных к изъятию 81,5 миллиардов). Эффект неожиданности реформы должен был помочь в борьбе со спекуляцией, нетрудовыми доходами, фальшивомонетничеством, контрабандой и коррупцией, но на практике главным последствием реформы стала утрата доверия населения к действиям правительства.

Непопулярные «шоковые» реформы, проводимые в СССР под руководством Павлова, продолжились. Со 2 апреля, так же неожиданно, в СССР были установлены новые цены, которые были примерно в 3 раза выше предыдущих. Инфляция составляла 12-35% в месяц. В конце 1992 года один доллар стоил 415 рублей. По итогам 1991 года среднегодовая инфляция в России составила 301,5% в год, а двухзначных цифр(21,5%) достигла лишь в 1996 году.

Анализ денежной политики в 1992-1995 гг. позволяет говорить о трех предпринятых "атаках" на инфляцию, две из которых уже провалились, а окончательный провал третьей тоже вполне очевиден.

Инфляция- это экономическое явление, которое характеризуется ростом цен (инфляция в макроэкономическом разрезе) и, соответственно, вызывает обратное пропорциональное снижение покупательной способности (обесценивание) денежной единицы (инфляция с точки зрения денежного обращения). В более узком понимании инфляция означает общий рост цен, который не сопровождается ростом производства товаров и услуг.

Первая "атака" на инфляцию была предпринята в I полугодии 1992 года - "по горячим следам" январской либерализации цен, - когда последовательно проводилась жесткая денежная политика, направленная на снижение темпов инфляции. Количественные параметры целей, в основном, были сформулированы в Меморандуме об экономической политике, представленном в феврале 1992 года в МВФ. В соответствии с этим документом, квартальные темпы инфляции к концу года должны были снизиться до 1-3% в месяц.

В этот период был обеспечен рост номинального курса рубля. Темпы роста денежной массы удерживались в пределах 9-14% в месяц - то есть, на относительно низком уровне (если принять во внимание, что реальная денежная масса на фоне резкого скачка цен сократилась в пять раз и подошла к отметке в 20% от уровня декабря 1991 года). Всем памятно использование для снижения инфляции дефицита наличных денег. Как следствие, месячные темпы инфляции сократились с 38.3% в феврале до 11.9% в мае. В то же время, "оборотной стороной" снижения темпов инфляции явился глубокий сезонный спад промышленного производства и колоссальный кризис неплатежей. Именно эти обстоятельства и обусловили начавшееся летом того же года "отступление": продолжать упорствовать в проведении жесткой денежной политики в условиях гигантских взаимных неплатежей предприятий (а также задолженности по зарплате) и глубочайшего для мирного времени промышленного спада (18% по итогам 1992 года) Правительство не решилось.

Новый руководитель Банка России Виктор Геращенко провел взаимозачет долгов предприятий, в 2-3 раза увеличил темпы роста денежной массы и сократил валютные интервенции на внутреннем валютном рынке, "позволив" курсу рубля падать. В результате этих мероприятий реальная денежная масса удвоилась; масштабы кризиса неплатежей существенно сократились; рубль "упал" за второе полугодие 1992 г. в 4 раза; коммерческие банки накопили огромные и мало использовавшиеся денежные ресурсы. Темпы инфляции удвоились (26.1% в ноябре), однако с другой стороны, осенний подъем промышленного производства оказался достаточно энергичным, что смягчило последствия глубокого весеннего спада.

Провал экономической политики 1992 года привел к первому серьезному политическому кризису в новой России.

Вторая попытка справиться с инфляцией началась на рубеже 1992-1993 гг. От предыдущей она отличалась только тактикой: если в первой половине 1992 года российское правительство пыталось победить инфляцию посредством "шоковой" (т. е., очень жесткой) денежной политики, то теперь курс был взят на постепенный, последовательный "зажим" денежной массы и, соответственно, плавное снижение темпов инфляции.

В течение почти всего I полугодия 1993 года, действительно, удалось обеспечить стабильное (приблизительно, на 1 проц. пункт ежемесячно) снижение темпов инфляции, составивших в мае 18.5%. В целом, это не сопровождалось ни ухудшением промышленной динамики, ни ситуации с неплатежами. Однако, дальнейшее ужесточение кредитно-денежной политики активизировало целый ряд негативных процессов, находившихся до того в относительно стабильном состоянии.

Уповая на использование исключительно монетарных антиинфляционных инструментов, российское Правительство питало надежду на то, что достижение запланированных показателей инфляции (7% в декабре 1993 г.) "перевернет" экономическую конъюнктуру само по себе: немедленно начнется "бум" частных инвестиций, хлынет иностранный капитал, предоставит кредиты МВФ и т.п. Действуя в этом русле, Правительство упрямо продолжало "зажимать" денежную массу, снизив ее в течение последних месяцев 1993 года до рекордно низкой отметки в 14% к декабрю 1991 года (в реальном исчислении).

В конце 1993 года в уникальных политических условиях полного отсутствия контроля со стороны представительной власти радикальные реформаторы в Правительстве России настойчиво стремились доказать возможность сокращения инфляции, используя для этого исключительно монетарные методы. И, на первый взгляд, события развивались в желаемом направлении: в течение IV квартала 1993 года темпы инфляции заметно - почти вдвое - сократились. Но при этом вновь стали проявляться последствия "переужесточения" денежной политики. Первым и немедленным таким следствием явилось быстрое нарастание взаимных неплатежей между предприятиями. Отношение просроченной задолженности поставщикам к денежным средствам предприятий, сократившееся к середине 1993 года до 83%, затем стало резко расти - до 133% на 1 октября и 190% на 1 января 1994 года.

Если в начале 1992 года главной реакцией на жесткую денежную политику было нарастание неплатежей, то в конце 1993 года предприятия, наряду с увеличением взаимной задолженности, активно сокращают объемы производства. Как следствие, сезонное осеннее оживление производства в 1993 году было самым вялым (в то время как весной имело место сокращение темпов сезонного спада по сравнению с 1992 годом). Результат - сохранение масштабов промышленного спада по итогам 1993 года практически на уровне предыдущего года.

С наступлением 1994 года рестрикционный характер денежной политики Правительства не изменился. Было обеспечено дальнейшее снижение среднемесячных темпов роста денежной массы М2 - до 8.6% в I квартале 1994 года (по сравнению с 12.3% в IV квартале и 17% в III квартале 1993 года). И вновь было достигнуто существенное снижение темпов инфляции - с 17.9% в январе до 7.4% в марте. Практически параллельное сокращение темпов роста денежной массы М2 и темпов инфляции позволило все это время удерживать величину реальной денежной массы на чрезвычайно низком уровне - 14% к декабрю 1991 года.

Ужесточение денежной политики, значительная задолженность со стороны государства по закупленной, но не оплаченной в 1994 году продукции, способствовали дальнейшему ухудшению финансового положения предприятий. Как следствие, просроченная задолженность поставщикам к концу I квартала уже в 3 раза превосходила денежные средства предприятий. И экономика не выдержала столь жестких финансовых ограничений и ответила колоссальным - почти на четверть - сокращением физических объемов промышленного производства в I квартале 1994 года. В марте его объемы опустились до уровня прогнозной (исходя из тенденций 1993 года) кривой промышленной динамики, построенной для 1995 года.

Дефляционный "шок" первых трех месяцев 1994 года явился, по сути, закономерным следствием правительственных попыток сбить темпы инфляции "любой ценой". После этого в денежной политике вновь наступил период "смягчения". Последнее утверждение может показаться несправедливым: ведь темпы инфляции и после окончания I квартала продолжали последовательно снижаться - до рекордной отметки в 4.6% в августе. И, тем не менее, это так: среднемесячные темпы роста денежной массы М2, составившие в I квартале 8.6%, выросли почти до 14% во II квартале; в августе темп роста денежной массы М2 составил 12%.

Этот парадокс объясняется не только (и даже не столько) временным лагом между ростом денежной массы и ускорением инфляции, но и еще одним, достаточно очевидным, обстоятельством: на весну-лето 1994 года пришелся "пик" строительства финансовых "пирамид" в российской экономике, периода своего рода "bubble economy" (экономика "мыльного пузыря"). Деньги населения, предназначенные для потребительского рынка, оказались в значительной степени оттянуты на рынок спекулятивных финансовых операций. Об этом, в частности, свидетельствует более чем двукратный скачок доли сбережений в доходах населения весной-летом 1994 года. Олицетворением этого периода явилась печально известная "МММ". Масштабы деятельности последней испугали даже Правительство: именно после жестких обличительных выступлений со стороны Правительства (и в частности, премьер-министра В.Черномырдина) началась паника акционеров "МММ", которая привела к фактическому приостановлению деятельности компании. Дальнейшее развитие событий проходило по известному "принципу домино", и "мыльный пузырь" вскоре лопнул, в определенной степени спровоцировав "черный вторник" 11 октября на валютной бирже (падение курса рубля почти на 30% за один день).

Пикантность этой истории придает тот факт, что, несмотря на заявления и даже некоторые практические шаги Правительства по пресечению деятельности "МММ" и их последователей, именно финансовые спекулянты внесли весомый вклад в борьбу Правительства с инфляцией летом 1994 года.

Поскольку сокращение темпов инфляции на этом этапе было достигнуто не за счет ужесточения денежной политики, реальная денежная масса в апреле-августе росла и к концу этого периода достигла отметки в 20% к уровню декабря 1991 года.

Рост реальной денежной массы немедленно отразился на динамике неплатежей и промышленного производства. Начиная с апреля, несколько замедлился рост относительного (в сравнении с собственными денежными средствами предприятий) размера просроченной задолженности поставщикам; была сломлена тенденция ускорения спада промышленного производства, а затем, с августа, даже началось движение "вверх". Таким образом, "откат" в денежной политике вызвал адекватную тенденцию в промышленной динамике.

Наконец, с окончанием периода "bubble economy", корреляция между динамикой денежной массы М2 и темпами инфляции вновь восстановилась, и инфляция в IV квартале 1994 года подскочила до 15-16% в месяц. Накопленный в период "bubble economy" потенциал инфляции начал разряжаться, и его не смогло сдержать ужесточение денежной политики в конце 1994 года: хотя среднемесячные темпы роста номинальной денежной массы М2 в IV квартале 1994 года сократились до 6-7%, инфляция продолжала усиливаться и в январе 1995 года достигла своего "пика", составив 18%.

С этой "стартовой позиции" для российской экономики начался 1995 год, и начался он очередным и, судя по предварительным данным, очень резким ужесточением денежной политики. Правительство начало новую - третью "атаку" на инфляцию. Каковы ее особенности? Прежде всего, Правительство отказалось от использования кредитов Банка России для покрытия дефицита федерального бюджета - из-за очевидных инфляционных последствий такой политики. Вместо этого, было решено полностью перейти на неинфляционный механизм финансирования бюджетного дефицита - путем заимствования свободных денежных ресурсов на финансовом рынке посредством размещения государственных ценных бумаг. Во-вторых, Банк России фактически прекратил предоставление централизованных кредитов коммерческим банкам. В-третьих, несмотря на практически 100%-ное поступление доходов, были резко (почти на 20% по результатам четырех месяцев) сокращены расходы бюджета. В-четвертых, посредством ряда жестких административных мер и массированных валютных интервенций, Банк России не только стабилизировал ситуацию на валютной бирже, но и спровоцировал с конца апреля относительно продолжительную (но, безусловно, временную) тенденцию к укреплению курса рубля - что также имело вполне определенный антиинфляционный эффект.

Все это позволило "сбить" темпы инфляции с 18% в январе до уровня в 7-9% в апреле-июне. Однако, по итогам I полугодия 1995 года уже можно говорить о провале антиинфляционной политики.

Решительные шаги антиинфляционной политики, заложенные в бюджет 1995 года, а также высокие темпы снижения инфляции в I квартале 1995 года породили у Правительства своего рода "эйфорию" скорой победы над инфляцией: в "Заявлении Правительства и Центрального Банка Российской Федерации об экономической политике на 1995 год" была поставлена задача сокращения среднемесячных темпов инфляции до 1% начиная со II полугодия 1995 года.

Однако, начиная со II квартала, ситуация изменилась, и темпы снижения инфляции существенно сократились. В результате уже в I квартале 1995 года был преодолен рубеж, намеченный в совместном "Заявлении... " (около 30% за год), а во II квартале - и инфляционный рубеж, заложенный в бюджет 1995 года (80% за год). Среднемесячные темпы инфляции в I полугодии 1995 года оказались точно соответствующими прошлому году - 10% в среднем за месяц.

Здесь возникает первый вопрос - о причинах очередного "срыва" правительственной программы борьбы с инфляцией. Ответ находится довольно быстро: при ознакомлении с динамикой денежной массы выясняется, что несмотря на предпринятые меры по ограничению динамики денежной массы, ее темпы роста в среднемесячном выражении в I полугодии 1995 года (за исключением января) составили около 10%. Принимая же во внимание предварительные данные за июнь (14%), динамика денежной массы в I полугодии 1995 года может рассматриваться как повышательная.

Традиционный промышленный спад в I полугодии 1995 года имеет характеристики, сопоставимые с предыдущими периодами (кроме 1994 года с 10%-ным январским "провалом"), что позволяет прогнозировать сокращение промышленного производства за 1995 год темпом, сопоставимым с 1992-1993 годами. Оптимизм, высказываемый Правительством весьма неубедителен, поскольку опирается на статистические упражнения: сравнения нынешнего спада (соответствующего по своим параметрам 1992 и 1993 годам) и крайне глубокого спада 1994 года.

Очередной провал экономической политики как фон для выборов 1995-1996 годов

Правительство начинает "нервничать" - оно вышло в Думу с инициативой повышения минимальной зарплаты и пенсии с 1 августа (а затем - с 1 ноября). Это невиданный за годы реформ для российского Правительства шаг. Очевидно, что он может "подтянуть" реальную зарплату, но усилит инфляцию.

Итак, осенью 1995 года для всех станет очевиден провал экономической политики Правительства - инфляцию снизить практически не удалось, промышленный спад продолжается, резко падает реальная зарплата, усиливается социальная дифференциация в обществе. Новым, критически важным фактором становится растущая безработица. Ясно, что для политической оппозиции это крайне выигрышная ситуация, для сил, поддерживающих нынешнюю политическую власть - проигрышная. Главный вопрос выборов в такой ситуации - какая оппозиция победит - "непримиримая" или "конструктивная".

Экономический кризис 1998 года в России.

Также называемый Дефолт по названию одной из причин кризиса, был одним из самых тяжёлых экономических кризисов в истории России.

Основными причинами дефолта были огромный государственный долг России, порождённый обвалом азиатских экономик кризис ликвидности, низкие мировые цены на сырьё, составлявшее основу экспорта России, а также популистская экономическая политика государства и строительство пирамиды ГКО (государственные краткосрочные обязательства). Собственно датой дефолта является 17 августа 1998 года.

Его последствия серьёзно повлияли на развитие экономики и страны в целом, как отрицательно, так и положительно. Курс рубля по отношению к доллару упал за полгода более чем в 3 раза — c 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года. Было подорвано доверие населения и иностранных инвесторов к российским банкам и государству. Разорилось большое количество малых предприятий, лопнули многие банки. Банковская система оказалась в коллапсе минимум на полгода. Население потеряло значительную часть своих сбережений, упал уровень жизни. Тем не менее, девальвация рубля позволила российской экономике стать более конкурентоспособной.

Причины кризиса с позиций международной экономики

В теории международной экономики концепция “невозможной троицы” подразумевает недостижимость ситуации фиксированного курса валюты, свободного движения капитала и независимой денежной политики одновременно. В России курс рубля к доллару являлся фиксированным. Свободное движение капитала позволяло иностранным компаниям вкладываться в рынок ГКО. Денежная политика была направлена на сдерживание инфляции. В такой ситуации, при наличии переоцененной валюты (реальный курс рубля к доллару был очень высок), наблюдается сильная спекулятивная атака на валюту. В случае с Россией давление шло через рынок ГКО с его высокими ставками, не соответствующими инфляции. В итоге, снижающиеся валютные резервы заставили Правительство девальвировать валюту через дефолт.

Возможные сценарии кризиса

Государство в 1998 году имело три возможности для выхода из кризиса:

напечатать деньги и выплатить ГКО, запустив механизм инфляции

объявить дефолт по внешнему долгу

объявить дефолт по внутреннему долгу

Был выбран третий вариант. Предполагаемые причины следующие: опыт гиперинфляции начала 90-х годов был достаточно свеж, запуск новой инфляционной спирали не считался допустимым. Невыплаты по внешнему долгу также считались неприемлемыми для России, пусть и с динамично изменяемой властью.

Уникальность кризиса 1998 года в мировой истории

Дефолт 1998 года был неожиданным для западных инвесторов, руководствовавшихся принципом «Россия — большая, ей не дадут упасть». Однако, история знает дефолты в куда более благополучных странах, например во Франции. Непосредственно перед кризисом, 13 июля, Международный Валютный Фонд выделил России неотложный кредит на 22 млрд долларов США. Однако сборы в бюджет не покрывали даже процентных платежей по государственному долгу.

Особенностью кризиса являлось то, что в истории мира ещё не было случаев, когда государство объявляет дефолт по внутреннему долгу, номинированному в национальной валюте. В случае с Россией был объявлен дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. Обычной практикой в других странах являлось то, что государство начинало печатать деньги и путём обесценивания национальной валюты производило погашение долга. Инвесторы, вложившие средства в рынок ГКО, ожидали именно такого сценария событий.

Последствия

Иностранные инвесторы вступили в переговоры с российским правительством, однако выплаты по ГКО составили мизерную сумму, составляющую около 1 % от суммы долга. Основные потери понес CSFB, контролировавший до 40 % рынка.

Девальвация валюты привела к значительному снижению положения импорта и усилению позиций экспорта. Российские предприятия, несущие затраты в рублях и экспортирующие товар, стали конкурентоспособными. Укрепление реального курса рубля происходило в течение 7 лет до 2005 года, когда курс достиг показателей 1996—1997 годов.

По мнению российского экономиста, президента Института энергетической политики В. С. Милова, несмотря на негативное воздействие на благосостояние населения, в итоге кризис сыграл благоприятную роль в экономическом развитии страны по причине, в первую очередь, резкого усиления бюджетной дисциплины в последефолтные годы.

После августа 1998 г. резко изменилась ситуация на рынках

продовольствия: доля импорта упала, цены выросли и отечественные

производители получили шанс наладить и увеличить производство продовольствия.

Но этому препятствует значительное сокращение спроса из-за падения доходов

населения. Погашение задолженности по пенсиям и другим социальным выплатам,

скорее всего, увеличит спрос именно на продовольствие. В этой ситуации

эмиссия может способствовать оживлению производства. Разумеется, речь идет

только о разовом воздействии на рынок, а не систематическом. Таким образом,

есть основания предполагать, что эмиссия денег в нынешних условиях может быть

полезна для хозяйства. Но, конечно, нужна и политическая воля, т.е. действие

государственной власти, чтобы обеспечить должный контроль над использованием

эмитируемых денег.

После финансового кризиса августа 1998 года инфляцию стал определять курс рубля, именно его падение вызвало вспышку цен в августе-сентябре и продолжающийся их рост в октябре - ноябре. Денежная масса в августе была ниже, чем в начале года. Падение курса рубля было результатом двух существенных факторов: образования большой краткосрочной задолженности нерезидентам и отставания курса рубля от уровня инфляции. Постепенное изменение курса рубля ничего страшного не представляло, но изменение произошло в форме "обвала". Можно предположить, что постепенное снижение курса рубля во первой половине 1998 года предотвратило бы вспышку инфляции. Новое руководство ЦБ перешло к плавающему валютному курсу рубля. В нынешней ситуации это, видимо, правильно, так как серьезных валютных резервов для поддержания заранее установленного курса нет. Вместе с тем плавающий курс означает рост возможности усиления инфляции. Поэтому, думается есть смысл обсудить вопрос о переходе в перспективе к валютному коридору.

Таким образом, из приведенного выше вытекают крайне неутешительные выводы в отношении проводимой антиинфляционной политики. В результате неверного представления о природе инфляции в России и, следовательно, неверно выбранных методов борьбы (ортодоксально-монетаристская политика) страна потеряла более половины своего производства.

Причиной роста цен всегда является выпуск излишней денежной массы. Если на рынок выкидывается больше денег, чем способны эффективно освоить экономические агенты, дело кончается инфляцией.

Осуществляя свои эмиссионные интервенции, ФРС сосредоточила их на небольшом ряде секторов. В первую очередь денежная масса была впрыснута в самый "долгоиграющий" сектор – рынок недвижимости. Временной лаг её перераспределения оттуда на потребительский рынок составляет несколько лет. В результате на рынке недвижимости произошёл резкий скачок цен. Золото и энергия, главные индикаторы, также поднялись вслед за ценами на недвижимость: на этих рынках играют самые опытные и интуитивные трейдеры, так что они первыми отреагировали на реальное обесценение доллара. Нефакторные услуги, финансирование которых также идёт с этих кредитов, сразу же подскочили в цене. Итак, мы имели в 2003-2007 годах дело с первым этапом инфляции, когда она была сосредоточена исключительно в базовых секторах глобального рынка.

Обесценение активов уже в 2006-2007 годах привело к перманентному кризису ликвидности в российской банковской системе. Раскрутка маховика инфляции в 2008-2009 годах может довести её и до дефолта.

Динамика инфляционных процессов

Потребительские цены

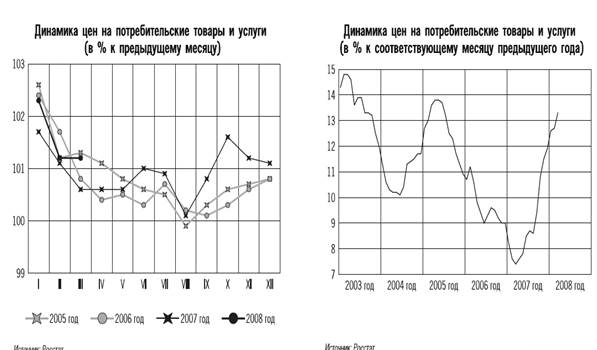

По данным Федеральной службы государственной статистики, за I квартал 2008 г. потребительские цены возросли на 4,8% (за I квартал 2007 г. на 3,4%). Прирост цен в марте по отношению к марту 2007 г. Составил 13,3%, в I квартале 2008 г. по отношению к I кварталу 2007 г. 12,9%.Базовая инфляция за I квартал 2008 г. составила 3,2% (за I квартал 2007 г. 1,7%),в марте по сравнению с мартом 2007 г., по оценкам, 12,7%.

По оценкам, в I квартале 2008 г. удорожанием товаров и услуг, учитываемых при расчете базового индекса потребительских цен, было обусловлено 2,5 процентного пункта, или 52,7% уровня инфляции (в сопоставимый период 2007 г. 1,3 процентного пункта, или 38,3%). Основной вклад в ускорение инфляции внесло повышение темпов удорожания продуктов питания и платных услуг населению. Цены на продовольственные товары в целом за I квартал 2008 г. возросли на 5,7%.

В I квартале 2007 г. аналогичный показатель составил 2,6%.Цены на продовольственные товары

без учета плодоовощной продукции за I квартал 2008 г. повысились на 4,0% (за I квартал 2007 г. на 1,7%). Повышение цен на эту товарную группу в январемарте 2008 г. обеспечило, по оценкам, 1,4 процентного пункта,или 29,7% общего прироста цен на потребительском рынке. В I квартале 2007 г. вклад данной группы товаров в общий прирост потребительских цен составлял 0,6 процентного пункта, или 17,8%. У д о р ожа н и е б о л ьши н с т в а о с н о в н ы х групп продовольственных товаров в январе -марте 2008 г. происходило темпами, заметно превышающими соответствующие показатели I квартала предыдущего года. Так, хлеб и хлебобулочные изделия за три месяца стали дороже на 8,3% (против 2,2% в сопоставимый период 2007 г.), а цены на макаронные изделия повысились на 10,1% (в I квартале 2007 г. на 1,8%). Рост цен на эти группы продуктов питания отмечался на фоне проводимых государством с конца октября 2007 г. зерновых интервенций на внутреннем рынке и сохранения высоких вывозных таможенных пошлин на зерновые культуры. Мировой рынок в январемарте 2008 г. также характеризовался ростом цен на продукты питания. На рынке США пшеница в марте относительно декабря 2007 г. стала дороже на 19%, кукуруза на 29%, рис в Таиланде на 56%. В I квартале 2008 г. цены на молоко и молочную продукцию повысились на 5,5% (в январемарте 2007 г. на 1,9%); удорожание масла сливочного составило 4,6% (1,9%),масла подсолнечного 6,6% (0,1%); цены на сахар-песок повысились на 7,8% (в I квартале 2007 г. он подешевел на 4,9%).Рост цен на растительные жиры продолжился и на мировом рынке. В частности, в марте 2008 г. подсолнечное масло на европейском рынке подорожало по сравнению с декабрем 2007 г. на 27%.Рост цен на сахар на мировом рынке в марте приостановился: относительно февраля сахар сырец подешевел на 0,9%, сахар белый на 1,9%. Однако за период с начала года цены на сахар сырец возросли на 30%, сахар белый стал дороже на 18%. На российском рынке в I квартале 2008 г. рост цен на мясо и птицу, а также на рыбу и морепродукты был умеренным. Мясо и птица подорожали на 2,6%, а рыба и морепродукты на 2,4%. В 2007 г. эти показатели составляли 0,9 и 3,3% соответственно. За скользящий 12-месячный период в марте 2008 г. наименьшим (от 8,5 до 10,1%) было удорожание мяса и птицы, рыбы и морепродуктов, сахарапеска, алкогольных напитков. Аналогичные показатели по другим основным группам продуктов питания изменялись в интервале 5,2-62,2%.

На мировом рынке в I квартале 2008 г. начался рост цен на говядину. В марте она подорожала на 3,7%, а с начала года на 11,6% (в марте 2007 г. по сравнению с декабрем 2006 г. цены на говядину понизились на 2,3%). За I квартал 2008 г. цены на плодоовощную продукцию возросли на 20,6% (за I квартал 2007 г. на 11,2%). Прирост цен на плодоовощную продукцию в январемарте 2008 г. практически соответствовал своему среднему показателю за предыдущие семь лет. По оценкам, в I квартале 2008 г. вследствие роста цен на плодоовощную продукцию общий уровень инфляции повысился на 0,8 процентного пункта (16,6% общего прироста потребительских цен), тогда как в I квартале 2007 г. аналогичные показатели были равны 0,4 процентного пункта и 12,5% соответственно. В I квартале 2008 г. темп прироста цен на непродовольственные товары ускорился, составив 2,0% (в предыдущие четыре года этот показатель в январемарте не превышал 1,4%, а в I квартале 2007 г. был равен 1,1%).За январьмарт текущего года более всего подорожали табачные изделия на 3,9% (в I квартале 2007 г. на 2,9%) и бензин автомобильный на 3,2% (в сопоставимый период 2007 г. данный вид моторного топлива стал дешевле на 0,9%). Высоким был темп прироста цен на строительные материалы, медикаменты, моющие и чистящие средства. Эти группы товаров подорожали на 2,72,8%, тогда как темпы их удорожания в I квартале 2007 г. изменялись в интервале от 1,0 до 2,2%.

Повышением цен на непродовольственные товары в I квартале 2008 г. были обусловлены 0,7 процентного пункта, или 14,7% уровня инфляции. В январемарте 2007 г. эти показатели были равны 0,4 процентного пункта и11,6% соответственно. За I квартал 2008 г. цены и тарифы на платные услуги населению повысились на 7,5% (за I квартал 2007 г. на 8,0%). По оценкам, рост цен и тарифов на платные услуги в январемарте текущего года обеспечил 1,9 процентного пункта, или 39,0% общего прироста цен на потребительском рынке (в I квартал 2007 г. соответственно 2,0 процентного пункта, или 58,1%). Темпы прироста цен на жилищно-коммунальные услуги составили 13,5% против 12,7% в I квартале предыдущего года. Услуги пассажирского транспорта подорожали на 8,1% (в январемарте 2007 г. на 6,7%). Услуги связи стали дешевле на 0,2%, тогда как за I квартал 2007 г. их удорожание составило 10,4%.В целом прирост регулируемых тарифов наплатные услуги в I квартале 2008 г. Составил оценочно 9,5%, что на 1,1 процентного пункта меньше аналогичного показателя в 2007 году. Повышение цен и тарифов на платные услуги населению в I квартале 2008 г. превысило общий прирост цен на товары на 3,6 процентного пункта (в январемарте 2007 г. на 6,1 процентного пункта).По информации Росстата, во всех федеральных округах России в I квартале 2008 г. рост потребительских цен был выше, чем в аналогичный период предыдущего года. По оценкам, в I квартале 2008 г. наблюдалось уменьшение различия между субъектами Российской Федерации по стоимости фиксированного набора товаров и услуг, используемого Федеральной службой государственной статистики для межрегиональных сопоставлений покупательной способности населения. За I квартал 2008 г. коэффициент р е г и о н а л ь н ы х р а з л и ч и й уме н ьши л с я д о 38,6% (в I квартале 2007 г. 43,3%).Рост цен на непродовольственные товары и на продовольственные товары без плодоовощной продукции в I квартале 2008 г. Был примерно одинаковым во всех округах. Для плодоовощной продукции был характерен большой разброс темпов роста цен по субъектам Российской Федерации. Так, в Южном федеральном округе цены на данный вид продукции выросли на 23%, в то время как в Дальневосточном округе на 10,8%. По итогам I квартала 2008 г. во всех округах, кроме Уральского федерального округа, замедлился рост тарифов на платные услуги населению по сравнению с предыдущим годом.

Цены на рынке жилья

За январь-март 2008 г. удорожание жилья на первичном рынке составило 2,3% по отношению к IV кварталу предыдущего года (в 2007 г. соответствующий показатель был равен 6,5%), на вторичном рынке 6,7% (7,0%).Удорожание жилья сопровождалось заметным сокращением темпов роста ввода в дейс твие жилых домов. Если в I квартале 2007 г. по отношению к такому же периоду предыдущего года темп прироста ввода жилых домов составлял 51,1%, то в текущем году 7,8%.Устойчивое увеличение доходов населения, развитие ипотечного кредитования позволили населению в I квартале 2008 г. Финансировать большую часть (52,2%) строительства жилья.

Цены производителей промышленных товаров.

Цены производителей промышленных товаров за I квартал 2008 г. Повысились на 3,0% (за I квартал 2007 г. на 1,7%). На ускорении роста цен производителей сказалось их повышение в обрабатывающих производствах и в производстве и распределении электроэнергии, газа и воды. При этом наблюдалось снижение цен производителей в добыче полезных ископаемых, в частности на продукцию добычи топливно-энергетических полезных ископаемых. За I квартал 2008 г. цены производителей в добыче полезных ископаемых снизились на 6,2% (за сопоставимый период 2007 г. на 2,8%). Снижение цен в добыче топливно-энергетических полезных ископаемых было более существенным и составило 7,4% (против 3,4% по итогам I квартала 2007 г.). Темпы роста цен в добыче полезных ископаемых, кроме топлив но-энергетических, ускорились, составив за январь-март 7,0% (1,1% за соответствующий период 2007 г.). Вклад изменения цен на продукцию добычи полезных ископаемых в общий прирост цен производителей за I квартал 2008 г. был отрицательным и составил, по оценкам, -1,7 процентного пункта (что равносильно эквивалентному сдерживанию роста цен производителей промышленных товаров). В январе-марте 2007 г. аналогичный вклад ценивался на уровне 0,6 процентного пункта. Прирост цен в обрабатывающих производствах составил в I квартале 2008 г. 4,0% против 0,9% в I квартале 2007 года.В обрабатывающих производствах, продукция которых поступает непосредственно на потребительский рынок, в I квартале 2008 г. ускорение роста цен по сравнению с I кварталом 2007 г. отмечалось в производстве пищевых продуктов, включая напитки, и табак (5,5% против 1,7%), а также в текстильном и швейном производстве (4,6% против 3,1%).В производстве кожи, изделий из кожи и производстве обуви рост цен несколько замедлился по сравнению с январеммартом предыдущего года.По оценкам, за счет прироста цен производителей продукции для потребительского рынка в I квартале 2008 г. было получено 1,5процентного пункта, или 48,4% прироста цен на товары и услуги, учитываемые при расчете базовой инфляции (в I квартале 2007 г. 0,6 процентного пункта и 16,1% соответственно).За I квартал 2008 г. прирост цен в производстве, передаче и распределении электроэнергии составил 18,9% (за I квартал 2007 г. 14,0%). Прирост тарифов на грузовые перевозки з а I к в а р т а л 2 0 0 8 г. с о с т а в и л 2 0, 4% (за I квартал 2007 г. 5,9%). На железнодорожном транспорте тарифы возросли на 11,5% (в I квартале 2007 г. на 7,7%). Тарифы на услуги связи для юридических лиц в январе-марте 2008 г. повысились на 10,0% (в I квартале 2007 г. на 4,0%).

В январе-марте 2008 г. прирост цен на строительную продукцию составил 2,8% (в соответствующий период 2007 г. также 2,8%). Прирост цен производителей сельскохозяйственной продукции за январь-март 2008 г. составил 6,0% (за I квартал 2007 г. 3,1%). Основной вклад в повышение цен производителей сельскохозяйственной продукции внес рост цен на продукцию растениеводства. За три месяца этот вид продукции подорожал на 9,9% (за январь-март 2007 г. на 6,7%). Особенно высоким был прирост цен на овощи -32,6% (в I квартале 2007 г. 23,6%). Продукция животноводства подорожала за январь-март 2008 г. на 3,2% (за январь-март 2007 г. на 0,8%). При этом цены на скот и птицу повысились на 1,1%, тогда как в I квартале 2007 г. они снизились на 0,5%. Ускорение роста цен производителей сельскохозяйственной продукции негативно сказывалось на динамике цен на продукты питания на потребительском рынке.

Рынок труда

Одним из факторов усиления инфляции явился рост численности занятого в экономике населения в начале 2008 года. В январе-марте текущего года этот показатель увеличился на 1,9% (в январе-марте 2007 г. на 2,2%). В 2007 г. производительность труда возросла, по оценкам, на 5,5% (в 2006 г. на6,5%), что ограничивало рост цен в экономике. В 2007 г. в отличие от предыдущего года темпы роста производительности труда в экономических видах деятельности, производящих услуги, по оценке, были выше, чем в видах деятельности, производящих товары. Темпы роста производства услуг значительно опережали темпы роста производства товаров. Численность занятых в видах деятельности, производящих услуги, по сравнению с 2006 г. увеличилась, а в видах деятельности, производящих товары, снизилась. Темпы прироста реальной заработной платы (14%) в I квартале 2008 г., как и в предыдущие годы, по оценкам, опережали увеличение производительности труда. Однако разрыв между темпами роста реальной заработной платы и производительности труда по сравнению с соответствующим периодом предыдущего года уменьшился. В структуре ВВП по доходам в 2007 г. по сравнению с 2006 г. доля оплаты труда увеличилась с 44,1 до 45,6%.В начале 2008 г. сохранялись значительные различия в уровнях оплаты труда по видам деятельности. Наибольший размер средн еме с я ч н о й з а р п л а т ы в я н в а р е -фе в р а л е 2008 г. наблюдался в финансовой деятельности (41481 руб.) и в добыче топливно-энергетических полезных ископаемых (34956 руб.),что выше общероссийского уровня средней зарплаты соответственно в 2,8 и 2,3 раза. Наименьший размер заработной платы отмечался в сельском хозяйстве, охоте и лесном хозяйстве (6503 руб.), текстильном и швейном производстве (7204 руб.), а также в производстве кожи, изделий из кожи и производстве обуви (8332 руб.), что по отношению к общероссийскому уровню средней заработной платы составляет 43,2; 47,9 и 55,4% соответственно. Зарплата ниже, чем в среднем по экономике, отмечалась в тех видах деятельности, которые в значительной степени финансируются из государственного бюджета (образование; предоставление прочих коммунальных, социальных и персональных услуг; здравоохранение и предоставление социальных услуг).В январе-марте 2008 г. снижение численности безработных (по методологии МОТ) продолжилось и составило 10% (в январе-марте 2007 г. 8,5%). Общая численность безработных составила 6,3% к экономически активному населению (в I квартале 2007 г. 7%).

Суммарная инфляция в 1991-2008 годах составила почти 5 млн процентов. За этот период то, что до "замораживания" было деньгами, по своей покупательской способности превратилось в копейки, обесценившись в десятки тысяч раз. Даже если учесть деноминацию, произошедшую перед кризисом 1998 года, снижение составляет десятки раз.