2015-05-06

2015-05-06 3345

3345Проверка гипотез о значимости оценок параметров регрессии и уравнения в целом необходима для доказательства того, что полученные значения оценок βi и R2 найдены неслучайно, т.е. полученная математическая модель выражает реальную зависимость между переменными, а в уравнение включено достаточное число объясняющих переменных для описания зависимой переменной.

Проверка статистических гипотез – это один из основных методов математической статистики, используемый в эконометрике. Статистической гипотезой называется любое предположение о виде неизвестного закона распределения или о параметрах известных распределений.

Проверяемую гипотезу обычно нулевой и обозначают  . Наряду с нулевой гипотезой рассматривают альтернативную / конкурирующую

. Наряду с нулевой гипотезой рассматривают альтернативную / конкурирующую  , являющуюся логическим отрицанием . Нулевая и альтернативная гипотезы представляют собой две возможности выбора, осуществляемого в задачах проверки статистических гипотез.

, являющуюся логическим отрицанием . Нулевая и альтернативная гипотезы представляют собой две возможности выбора, осуществляемого в задачах проверки статистических гипотез.

Статистическим критерием называется случайная величина, которая используется с целью проверки нулевой гипотезы.

Статистические критерии называются соответственно тому закону распределения, которому они подчиняются, т. е. F -критерий подчиняется распределению Фишера-Снедекора,, t -критерий подчиняется распределению Стьюдента.

Наблюдаемым значением статистического критерия называется значение критерия, которое рассчитано по выборочной совокупности, подчиняющейся определённому закону распределения.

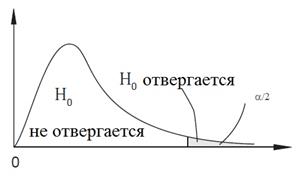

Множество всех возможных значений выбранного статистического критерия делится на два непересекающихся подмножества. Первое подмножество включает в себя те значения критерия, при которых основная гипотеза отвергается, а второе подмножество – те значения критерия, при которых основная гипотеза принимается.

Критической областью называется множество возможных значений статистического критерия, при которых основная гипотеза отвергается.

Областью принятия гипотезы или областью допустимых значений называется множество возможных значений статистического критерия, при которых основная гипотеза принимается.

Этапы статистической проверки гипотез:

1) формулируется гипотеза и выбирается уровень значимости

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––-

Вероятность  – вероятность ошибки первого рода, т.е. вероятность отвергнуть при условии, что она верна, называется уровнем значимости критерия.

– вероятность ошибки первого рода, т.е. вероятность отвергнуть при условии, что она верна, называется уровнем значимости критерия.

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––-

2) рассчитывается наблюдаемое значение тестовой статистики;

3) определяется критическое / табличное значение тестовой статистики;

4) сравниваются наблюдаемое и критическое значения тестовых статистик, делается вывод относительно гипотезы : отвергается или не отвергается. Если наблюдаемое значение статистического критерия, рассчитанное по данным выборочной совокупности, принадлежит критической области, то основная гипотеза отвергается. Если наблюдаемое значение статистического критерия принадлежит области принятия гипотезы, то основная гипотеза принимается;

5) в случае обработки модели на компьютере сравнивается с р-значением: если р> , то принимается, если р< , то отвергается.

Стандартная ошибка коэффициента регрессии рассчитывается по формулам:

где

– дисперсии оценок

– дисперсии оценок  . Расчет этих дисперсий показывает, действительно ли полученные оценки являются несмещенными и имеют наименьшую дисперсию.

. Расчет этих дисперсий показывает, действительно ли полученные оценки являются несмещенными и имеют наименьшую дисперсию.

Или:

Стандартная ошибка оценки

Данный коэффициент характеризует меру вариации фактических данных вокруг линии регрессии.

Стандартная ошибка коэффициента

Табличное / критическое значение t-критерия зависит от двух параметров: уровня значимости и числа степеней свободы:

Число степеней свободы – показатель, который определеяется как разность между объемом выборки n и числом оцениваемых параметров k. Для модели парной линейной регрессии число степеней свободы рассчитывается как (n-2), так как оцениваются два параметра .

Если расчетное значение t-критерия превосходит его табличное значение  > tкр, то гипотеза отвергается в пользу альтернативной при заданном уровне значимости, в таком случае обычно говорят, что коэффициент регрессии статистически значим.

> tкр, то гипотеза отвергается в пользу альтернативной при заданном уровне значимости, в таком случае обычно говорят, что коэффициент регрессии статистически значим.

Если < tкр, то данные согласуются с нулевой гипотезой, она не отвергается, в таком случае коэффициент незначимо отличается от нуля, т.е. сам незначим.

Коэффициенты регрессии, полученные в ходе расчетов, могут быть существенными (по содержанию), но статистически не значимыми, если количество наблюдений мало; могут быть значимыми, но не существенными. При  все коэффициенты статистически значимы.

все коэффициенты статистически значимы.

Доверительный интервал можно определить в виде интервала всех значений коэффициента, для которых нулевая гипотеза не отклоняется t-критериями.

Так как коэффициент регрессии в эконометрических исследованиях имеет четкую экономическую интерпретацию, то доверительные границы интервала для коэффициента регрессии не должны содержать противоречивых результатов, например, -10£b£40 – такого рода запись указывает на то, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего быть не может. Тогда параметр принимается равным нулю.

Значимость уравнения регрессии в цел ом проверяется при помощи F-критерия Фишера. Даже если между у и х отсутствует зависимость, по любой выборке наблюдений может показаться, что такая зависимость существует, хотя возможно и слабая. В реальности, только чисто случайно коэффициенты корреляции и детерминации в точности будут равны нулю. Возникает вопрос: как узнать, действительно ли полученное при оценке регрессии значение коэффициента детерминации отражает истинную зависимость или оно появилось случайно?

Сформулируем в качестве нулевой гипотезы утверждение, что связь между у и х отсутствует, и найдем значение коэффициента, которое может быть превышено в 5% случаев (или при любом другом уровне значимости ). Затем используем полученное число в качестве критического значения для проверки гипотезы на уровне значимости .

F-статистика представляет собой отношение объясненной суммы квадратов в расчете не одну независимую переменную k к остаточной сумме квадратов в расчете на одну степень свободы:

Для проверки линейной модели регрессии используется формула:

,

,

где k число оцениваемых параметров.

Наблюдаемые значения сравниваются с табличными.

,

,

где α – уровень значимости;

k1 = k

k2 = n– k –1

Если при заданном уровне значимости Fнабл > Fкрит, то модель считается значимой, гипотеза о случайной природе оцениваемых характеристик отрицается и признается их статистическая значимость и надежность.

Если Fнабл < Fкрит, то коэффициент детерминации считается незначимым, что дает основание считать, что влияние объясняющей переменной х в модели несущественно, а, следовательно, общее качество модели невысокое.