2015-05-18

2015-05-18 780

780Тесты

Вариант I

1. Когда произошло становление эконометрики как отдельной науки:

а) в XIX в. в) в 1930 г.

б) в 1910 г. г) в 1942 г.

2. Что изучает эконометрика?

а) количественное выражение взаимосвязей экономических явлений и процессов

б) качественное выражение взаимосвязей экономических явлений и процессов

в) количественные закономерности в экономике на основе математических методов

г) экономико-математические модели экономических явлений и процессов

3. Эконометрика возникла на основе наук

а) экономической теории, математической статистики, математики

б) статистики, математики

в) экономической теории, математики

г) математической статистики, экономической теории

4. Решение, какой из следующих проблем не является эконометрическим исследованием:

а) оценка параметров модели

б) подбор данных оценка параметров модели,

в) проверка модели на адекватность,

г) проверка условия идентификации.

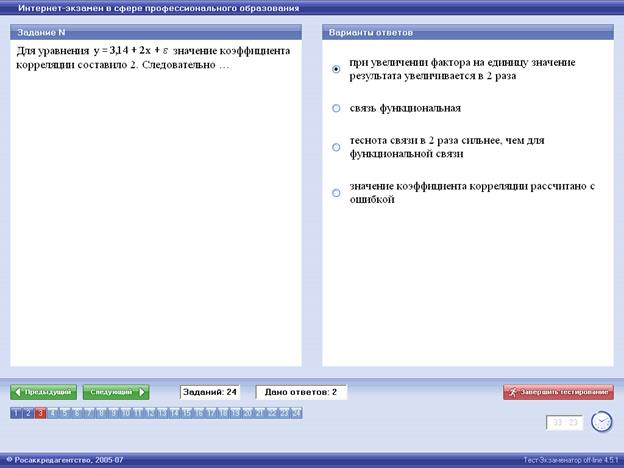

5. Коэффициент регрессии эконометрической модели линейного типа показывает

а) среднее изменение результата с изменением фактора на одну единицу

б) среднее изменение результата с изменением фактора на один процент

в) среднее изменение фактора с изменением результата на одну единицу

г) не имеет экономической интерпретации

6. Выбор спецификации модели в случае парной регрессии осуществляется на основе:

а) графического метода

б) аналитического метода

в) экспериментального метода

г) графического, аналитического, экспериментального методов

7. Выберите правильное утверждение:

а) положительный коэффициент корреляции свидетельствует о тесной связи соответствующих показателей

б) коэффициент детерминации всегда меньше коэффициента корреляции

в) отрицательный коэффициент корреляции всегда свидетельствует о слабой связи соответствующих показателей

г) линейный коэффициент корреляции всегда положителен

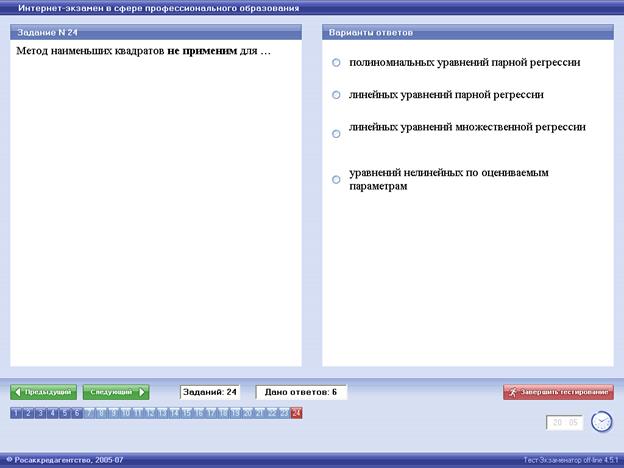

8. Параметры уравнения парной линейной регрессии оцениваются на основе

а) метода наименьших квадратов (МНК)

б) косвенного МНК

в) итеративного метода

г) обобщенного МНК

9. Какая из моделей не является парной регрессий:

10. Линейный коэффициент корреляции оценивает

а) тесноту связи рассматриваемых признаков

б) качество уравнения регрессии

в) значимость уравнения регрессии

г) долю дисперсии результативного признака y, объясняемую регрессией

11. Линейный коэффициент корреляции находится в границах:

а)

б)

в)

г)

12. Выберите правильные соотношения между индексом корреляции для нелинейной регрессии R xy и линейным коэффициентом корреляции rxy:

а)

б)

в)

г)

13. Известно, что  . Тогда уравнение парной регрессии имеет вид:

. Тогда уравнение парной регрессии имеет вид:

а) у = – 4 х, а, в >0;

в) у = 4 + 5 х, а, в > 0;

б) у = -2 + 3 х, а,в > 0;

г) у = - 4 – х, а, в > 0

14. Коэффициент детерминации R связан с коэффициентом корреляции ryx соотношением

а)

б)

в)

г)

15. При исследовании зависимости спроса (С) от цены (Р) получено уравнение линейной регрессии. Какое из следующих уравнений наиболее вероятно описывает данную ситуацию:

а) C= - 241.4 + 0.0356*P

б) С= 574.3 - 11.4*P

в)C= 158.5 + 0.003*P

г) C= 12.5 – 3.7*P

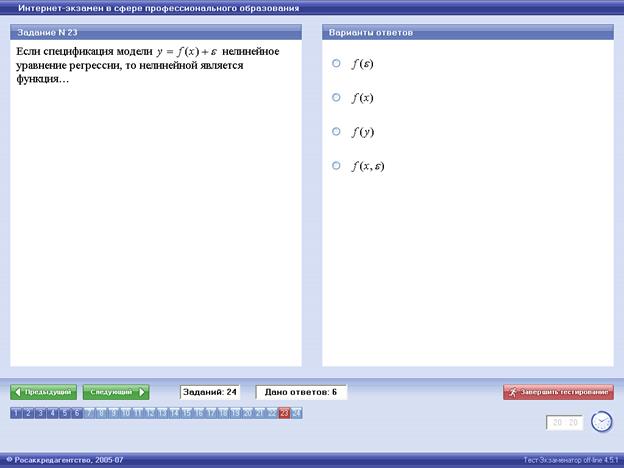

16. Нелинейное эконометрическое уравнение  относится к регрессии:

относится к регрессии:

а) нелинейной по оцениваемым параметрам

б) нелинейной относительно объясняющей переменной

в) нелинейной, внутренне нелинейной

г) нелинейной относительно объясняющей переменной и по оцениваемым параметрам

17. Значимость уравнения регрессии определяется на основе

а) F-критерия Фишера

б) критерия Дарбина-Уотсона

в) t-критерия Стьюдента

г) критерия Фриша

18. По выборке n=10 получены следующие данные:  Рассчитать коэффициенты уравнения регрессии y= a+ b x:

Рассчитать коэффициенты уравнения регрессии y= a+ b x:

а)  =2; b=2,5

=2; b=2,5

б) =0; b=1,5

в) =0; b=-1,5

г) =1,5; b=0

19. В чем смысл средней ошибки аппроксимации:

а) в оценки качества модели

б) в оценке значимости уравнения регрессии

в) в оценке качества прогнозируемого значения

г) в оценке качества подобранных факторов

20. Методами построения уравнения множественной регрессии являются методы:

а) исключения, включения, шаговый регрессионный анализ

б) исключения, включения, параметрический

в) исключения, шаговый регрессионный анализ, экспоненциальный

г) включения, шаговый регрессионный анализ, итеративный

21. Уравнение множественной регрессии с фиктивными переменными строится на основе ввода в уравнение регрессии:

а) факторов, имеющих несколько качественных уровней

б) количественных факторов

в) дополнительных факторов

г) фактора времени

22. Заданы индексы множественной Ryx1x2 и частной ryx2x 1 корреляции. Возможны ли следующие ситуации

1) Ryx1x2= 0,84; ryx2x1=0,79

2) Ryx1x2= 0,65; ryx2x1=0,81

3) Ryx1x2= ryx2x1

а) 1) да, 2) нет, 3) нет

б) 1)да, 2) да, 3) да

в) 1) да, 2) нет, 3) да

г) 1) нет, 2) да, 3) да

23. В чем состоит спецификация модели множественной регрессии:

а) в отборе факторов и выборе вида уравнения регрессии

б) в выборе вида уравнения регрессии

в) в выборе доминирующего фактора

г) в отборе факторов

24. Частные коэффициенты (индексы) корреляции характеризуют:

а) тесноту связи между результатом и соответствующим фактором при устранении влияния других, включенных факторов

б) тесноту связи между результатом и всеми факторами

в) тесноту связи между результатом и одним фактором

г) тесноту связи между результатом и некоторыми факторами

25. Для зависимости у = f (x1,x2,x3) задана таблица парных коэффициентов корреляции:

| у | х1 | х2 | х3 | |

| у | 1 | |||

| х1 | 0,76 | 1 | ||

| х2 | 0,65 | 0,68 | 1 | |

| х3 | 0,43 | 0,75 | 0,65 | 1 |

26. Для исследования сложных экономических систем используются следующие виды систем уравнений

а) независимых, рекурсивных, взаимозависимых

б) независимых, зависимых, взаимозависимых

в) независимых, взаимозависимых

г) рекурсивных, взаимозависимых

27.К какому из следующих видов систем эконометрических уравнений относится система:

а) независимых уравнений

б) рекурсивных уравнений

в) взаимозависимых уравнений

г) зависимых уравнений

28. Проверьте на идентифицируемость следующую систему одновременных уравнений:

а) идентифицируема

б) неидентифицируема

в) сверхидентифицируема

г) идентифицируемость не определяется

29. Проблема идентификации модели заключается:

а) в единственности соответствия между приведенной и структурной формами модели

б) в связи между приведенной и структурной формами модели

в) в единственности определения приведенных коэффициентов

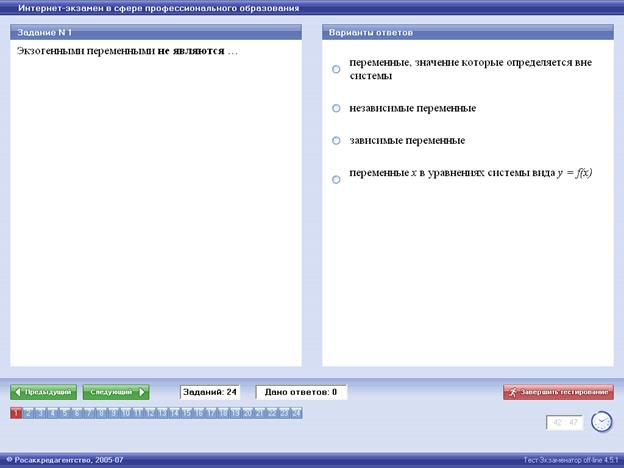

г) в единственности соответствия между эндогенными и экзогенными переменными

30. Каким методом можно определить структурные коэффициенты модели:

а) косвенным МНК, ДМНК, ТМНК, методом максимального правдоподобия

б) косвенным МНК

в) обобщенным МНК

г) МНК

31. Уравнение множественной регрессии с фиктивными переменными строится для ввода в уравнение регрессии:

а) факторов, имеющих несколько качественных уровней

б) количественных факторов

в) дополнительных факторов

г) фактора времени

32. К какому типу относится следующая регрессионная модель:

y =a + b1*x1*x3 + b2*x2*x3 + b3*x1 + b4*x2 + e:

а) Нелинейной модели множественной регрессии, линейной по оцениваемым параметрам

б) модели множественной линейной регрессии

в) нелинейной модели множественной регрессии, линейной по объясняющим переменным

г) нелинейной модели множественной регрессии, нелинейной по оцениваемым параметрам

33. Эконометрическая модель может быть построена только на основе следующих типов данных:

а) временных и пространственных

б) временных

в) пространственных

г) наблюдаемых

34. Что можно определить на основе анализа автокорреляционной функции и коррелограммы временного ряда?

а) структуру временного ряда

б) наличие тренда во временном ряду

в) наличие циклических колебаний

г) наличие нелинейной тенденции

35. Какие факторы формируют каждый уровень временного ряда?

а) случайные, формирующие тенденцию и циклические колебания ряда

б) случайные

в) случайные и формирующие тенденцию ряда

г) формирующие циклические колебания ряда

36. Проблема автокорреляции остатков состоит в зависимости:

а)  от

от

б) yt от

в) yt от yt-1

г) xt от

37. Критерий Дарбина-Уотсона используется для:

а) определения автокорреляции остатков

б) оценки значимости уравнения регрессии

в) определения автокорреляции уровней временных рядов

г) построения автокорреляционной функции

38. Модель с распределенным лагом имеет вид:

а) yt= a + b0xt + b1xt-1 + b2xt-2 + … + bmxt-m +

б) yt= a + b0xt + b1yt-1 + b2yt-2 + … + bkyt-l +

в) yt= a + b0xt + b1xt-1 + b2xt-2 + c0yt-1 + c1yt-2 +

г) yt= a + b0xt + b1t

39. Модель адаптивных ожиданий имеет вид:

а) yt= a + bxt+1* +

б) yt= a + bxt* +

в) yt*= a + bxt +

г) yt*= a + bxt+1 +

40. Уравнение регрессии, построенное по данным 10 наблюдений

имеет вид

а) y=-18+2x

б) y= 18+2x

в) y= -18-2x

г) y= 18-2x

41.Для следующих данных 10 наблюдений

коэффициент детерминации равен

а) 0,49

б) 0,78

в) 0,65

г) 0,75

42. Проверьте на идентифицируемость следующую систему одновременных уравнений:

а) идентифицируемая

б) неидентифицируемая

в) сверхидентифицируемая

г) идентифицируемость не определяется

43. Определите значимость уравнения линейной регрессии y= a + bx, если: 1) ryx=0,78; n= 10; 2) ryx=0,6; n= 10 (при уровне значимости  = 0,05, Fтабл.=5,32):

= 0,05, Fтабл.=5,32):

а) 1)значимо, 2) незначимо

б) 1) значимо, 2) значимо

в) 1) незначимо, 2) значимо

г) 1) незначимо, 2) незначимо

44. Индекс множественной корреляции характеризует тесноту связи между:

а) результатом и рассматриваемым набором факторов

б) результатом и одним фактором

в) одним фактором и результатом

г) одним фактором и остальными факторами

45. Суть МНК состоит в минимизации:

а) суммы квадратов отклонений

б) суммы квадратов значений

в) суммы квадратов значений

г) суммы отклонений

46. В случае парной линейной регрессии значение F- критерия Фишера определяется по формуле

а)

б)

в)

г)

47. Какая из следующих предпосылок является лишней для применения МНК:

a) Случайный характер остатков;

b) Гомоскедастичность;

c) Гетероскедастичность;

d) Отсутствие автокорреляции остатков.

48. Выборочная дисперсия  является для генеральной совокупности:

является для генеральной совокупности:

a) несмещенной оценкой;

b) смещенной оценкой;

c) эффективной оценкой;

d) состоятельной оценкой.

49. Для оценки качества уравнения регрессии используется

а) средняя ошибка аппроксимации

б) стандартная ошибка коэффициента регрессии

в) стандартное отклонение

г) среднее отклонение

50. Коэффициент регрессии эконометрической модели линейного типа показывает

а) среднее изменение результата со средним изменением фактора

б) среднее изменение результата с изменением фактора на один процент

в) среднее изменение результата с изменением фактора на одну единицу

г) среднее изменение фактора с изменением результата на одну единицу

51. Оценка существенности параметров линейной регрессии и корреляции осуществляется на основе:

а) t – критерия Стьюдента

б) F- критерия Фишера

в) t – критерия Фишера

г) F – критерия Стьюдента

52. Оценка существенности уравнения регрессии производится для:

a) оценки качества модели,

b) оценки дисперсии: Dобщ и Dост,

c) оценки значимости коэффициента регрессии,

г)оценки тесноты связи

53. Проверьте на идентифицируемость следующую систему одновременных уравнений:

а) идентифицируема

б) неидентифицируема

в) сверхидентифицируема

г) идентифицируемость не определяется

54. Гомоскедастичность остатков означает

а) дисперсия каждого отклонения ei одинакова для всех х

б) дисперсия каждого отклонения ei разная для всех х

в) дисперсия каждого отклонения ei зависеть от значения xi

г) зависимость ei от ei-1

54. Линейный коэффициент корреляции определяют тесноту связи в случае:

а) парной регрессии

б) линейной регрессии

в) парной линейной регрессии

г) парной и множественной регрессии

55. Дисперсия  является для генеральной совокупности:

является для генеральной совокупности:

a) эффективной, несмещенной и состоятельной оценкой;

b) эффективной и состоятельной оценкой;

г) эффективной и несмещенной оценкой;

д) несмещенной и состоятельной оценкой

56. Статистические выводы это:

а) заключения о генеральной совокупности на основе случайной выборки

б) заключения о выборке

в) заключения о генеральной совокупности на основе любой выборке

г) сведения о параметрах выборки

57. Качество оценок параметров генеральной совокупности характеризуется следующими основными свойствами:

а) несмещенность, эффективность, состоятельность

б) несмещенность, состоятельность

в) состоятельность и эффективность

г) несмещенность, эффективность

Вариант II

1. Между экономическими показателями могут быть следующие виды зависимостей:

а) функциональные и корреляционные

б) функциональные

в) корреляционные

г) функционально – корреляционные

2. В парной регрессии выбор вида математической функции y=f(x) может быть осуществлен методами:

а) графическим, аналитическим, экспериментальным

б) графическим, аналитическим

в) графическим, экспериментальным

г) аналитическим, экспериментальным

3. Суть МНК состоит в ( - фактические и расчетные значения результативного показателя):

- фактические и расчетные значения результативного показателя):

а)

б)

в)

г)

4. Линейный коэффициент корреляции определяют тесноту связи в случае:

а) парной линейной регрессии

б) линейной регрессии

в) парной регрессии

г) парной и множественной регрессии

5. Оценка существенности параметров линейной регрессии и корреляции осуществляется на основе:

а) t – критерия Стьюдента

б) F- критерия Фишера

в) t – критерия Фишера

г) F – критерия Стьюдента

6. На основе линейного уравнения регрессии можно произвести прогноз:

а) точечный и интервальный

б) точечный

в) интервальный

г) краткосрочный и долгосрочный

7. Оценки параметров уравнений нелинейной регрессии производят на основе:

а) МНК и итеративных методов

б) итеративных методов

в) МНК

г) других методов

8. Выберите правильные соотношения между индексом корреляции для нелинейной регрессии R xy и линейным коэффициентом корреляции rxy:

а)

б)

в)

г)

9.К какому из следующих видов систем эконометрических уравнений относится система:

а)рекурсивных

б)независимых

в)взаимозависимых

г)зависимых

10. К какому типу относится следующая регрессионная модель:

y =a + b1*x1*x3 + b2*x2*x3 + b3*x1 + b4*x2 + e:

а) Нелинейной модели множественной регрессии, линейной по оцениваемым параметрам

б) модели множественной линейной регрессии

в) нелинейной модели множественной регрессии, линейной по объясняющим переменным

г) нелинейной модели множественной регрессии, нелинейной по оцениваемым параметрам

11. При исследовании зависимости спроса (С) от цены (Р) получено уравнение линейной регрессии. Какое из следующих уравнений наиболее вероятно описывает данную ситуацию:

а)C= 12.5 – 3.7*P

б) С= -100.3 + 11.4*P

в)C= 158.5 + 0.003*P

г)C= - 153.4 – 0.0012*P

12. В каких пределах изменяется коэффициент детерминации?

а)

б)

в)

г)

13. Параметры линейного уравнения множественной регрессии определяются на основе:

а) МНК

б) итеративного метода

в) Обобщенного МНК

г) ДМНК

14. Близость к нулю коэффициента корреляции ryx означает:

а) связь между Х и У – слабая

б) связь между Х и У –средняя

в) связь между X и Y– сильная

г) связь между Х и У – отсутствует

15. Индекс множественной корреляции R изменяется в границах:

а)

б)

в)

г)

16. Значимость уравнения множественной регрессии проверяется по следующей формуле F – статистики Фишера:

а)

б)

в)

г)

17. Какие из следующих моделей могут быть сведены к линейной

1)  2)

2)  3)

3)

а) 1) и 2)

б) 1) и 3)

в) 2) и 3)

г) 1), 2) и 3)

18. Наличие автокорреляции остатков проверяется на основе:

а) критерия Дарбина – Уотсона

б) критерия Фишера

в) критерия Стьюдента

г) критерия Фишера – Стьюдента

19. Эконометрическая модель строится на основе следующих типов данных:

а) пространственных и временных

б) пространственных

в) временных

г) статистических

20. Выберите правильное высказывание:

а) мультиколлинеарность устраняется исключением из модели соответствующей переменной

б) проблема идентификации модели заключается в определении приведенных коэффициентов на основе МНК

в) во множественную регрессию можно включить любые факторы

г) фиктивные переменные присутствуют в каждом уравнении множественной регрессии

21. Приведенная форма модели представляет собой систему:

а) независимых уравнений

б) зависимых уравнений

в) рекурсивных уравнений

г) взаимозависимых уравнений

22. Уравнение  относится к модели:

относится к модели:

а) с распределенным лагом

б) адаптивных ожиданий

в) неполной корректировки

г) авторегрессии

23. По выборке n=10 получены следующие данные:

Рассчитать коэффициенты уравнения регрессии y= a+ b x:

а) =0; b=1,5

б) =2; b=2,5

в) =0; b=-1,5

г) =1,5; b=0

24. По 10 наблюдениям получены следующие результаты:

Рассчитать коэффициент корреляции

а) 0,33

б) 0,45

в) 0,29

г) 0,6

25 Система эконометрических уравнений

является системой

а) взаимозависимых уравнений

б) независимых уравнений

в) рекурсивных уравнений

г) зависимых уравнений

26. Для оценки качества уравнения регрессии используется

а) средняя ошибка аппроксимации

б) среднее отклонение

в) стандартное отклонение

г) стандартная ошибка коэффициента регрессии

27. Выберите правильное утверждение:

а) коэффициент детерминации всегда меньше коэффициента корреляции

б) линейный коэффициент корреляции всегда положителен

в) отрицательный коэффициент корреляции всегда свидетельствует о слабой связи

г) положительный коэффициент корреляции свидетельствует о тесной связи

28. Правильно ли записаны модели:

1) yt=a0+ a1t + b1xt+b2xt-1; 2) yt= a0+ a1t + b1xt+b2x1-t + c1y1-t+c2y1-t;

а) 1) да 2) нет

б) 1) нет 2)да

в) 1) да 2) да

г) 1) нет 2) нет

29. Гомоскедастичность остатков означает

а) дисперсия каждого отклонения ei одинакова для всех х

б) дисперсия каждого отклонения ei разная для всех х

в) дисперсия каждого отклонения ei зависит от значения xi

г) зависимость ei от ei-1

30. На формирование уровней временного ряда имеют влияние факторы

а) случайные, формирующие циклические колебания и формирующие тенденцию

б) случайные

в) случайные, формирующие циклические колебания

г) случайные, формирующие тенденцию

Вариант III

1. Что изучает эконометрика?

а) количественное выражение взаимосвязей экономических явлений и процессов

б) качественное выражение взаимосвязей экономических явлений и процессов

в) количественные закономерности в экономике на основе математических методов

г) экономико-математические модели экономических явлений и процессов

2. Эконометрика возникла на основе наук

а) экономической теории, математической статистики, математики

б) статистики, математики

в) экономической теории, математики

г) математической статистики, экономической теории

3. Коэффициент регрессии эконометрической модели линейного типа показывает

а) среднее изменение результата с изменением фактора на одну единицу

б) среднее изменение результата с изменением фактора на один процент

в) среднее изменение фактора с изменением результата на одну единицу

г) не имеет экономической интерпретации

4. Параметры уравнения парной линейной регрессии оцениваются на основе

а) метода наименьших квадратов (МНК)

б) косвенного МНК

в) итеративного метода

г) обобщенного МНК

5. Линейный коэффициент корреляции оценивает

а) тесноту связи рассматриваемых признаков

б) качество уравнения регрессии

в) значимость уравнения регрессии

г) долю дисперсии результативного признака y, объясняемую регрессией

6. Линейный коэффициент корреляции находится в границах:

а)

б)

в)

г)

7. Значимость уравнения регрессии определяется на основе

а) F-критерия Фишера

б) критерия Дарбина-Уотсона

в) t-критерия Стьюдента

г) критерия Фриша

8. Коэффициент детерминации R связан с коэффициентом корреляции ryx соотношением

а)

б)

в)

г)

9. Нелинейное эконометрическое уравнение относится к регрессии:

а) нелинейной по оцениваемым параметрам

б) нелинейной относительно объясняющей переменной

в) нелинейной, внутренне нелинейной

г)нелинейной относительно объясняющей переменной и по оцениваемым параметрам

10. Методами построения уравнения множественной регрессии являются методы:

а) исключения, включения, шаговый регрессионный анализ

б) исключения, включения, параметрический

в) исключения, шаговый регрессионный анализ, экспоненциальный

г) включения, шаговый регрессионный анализ, итеративный

11. Уравнение множественной регрессии с фиктивными переменными строится для ввода в уравнение регрессии:

а) факторов, имеющих несколько качественных уровней

б) количественных факторов

в) дополнительных факторов

г) фактора времени

12. Заданы индексы множественной Ryx1x2 и частной ryx2x1 корреляции. Возможны ли следующие ситуации

1) Ryx1x2= 0,84; ryx2x1=0,79

2) Ryx1x2= 0,65; ryx2x1=0,81

3) Ryx1x2 = ryx2x1

а) 1)да, 2) нет, 3) нет

б) 1)да, 2) да, 3) да

в) 1)да, 2) нет, 3) да

г) 1)нет, 2) да, 3) да

13. Для исследования сложных экономических систем используются следующие виды систем уравнений

а) независимых, рекурсивных, взаимозависимых

б) независимых, зависимых, взаимозависимых

в) независимых, взаимозависимых

г) рекурсивных, взаимозависимых

14.К какому из следующих видов систем эконометрических уравнений относится система:

а) независимых уравнений

б) рекурсивных уравнений

в) взаимозависимых уравнений

г) зависимых уравнений

15. Проблема идентификации модели заключается:

а) в единственности соответствия между приведенной и структурной формами модели

б) в связи между приведенной и структурной формами модели

в) в единственности определения приведенных коэффициентов

г) в единственности соответствия между эндогенными и экзогенными переменными

16. Каким методом можно определить структурные коэффициенты модели:

а) косвенным МНК, ДМНК, ТМНК, методом максимального правдоподобия

б) косвенным МНК

в) обобщенным МНК

г) МНК

17. Эконометрическая модель может быть построена на основе следующих типов данных:

а) временных и пространственных

б) временных

в) пространственных

г) наблюдаемых

18. Что можно определить на основе анализа автокорреляционной функции и коррелограммы временного ряда?

а) структуру ряда

б) наличие тренда

в) наличие циклических колебаний

г) наличие нелинейной тенденции

19. Какие факторы формируют каждый уровень временного ряда?

а) случайные, формирующие тенденцию и циклические колебания ряда

б) случайные

в) случайные и формирующие тенденцию ряда

г) формирующие циклические колебания ряда

20 Проблема автокорреляции остатков состоит в зависимости:

а) от

б) yt от

в) yt от yt-1

г) xt от

21.Критерий Дарвина - Уотсона используется для:

а) определения автокорреляции остатков

б) оценки значимости уравнения регрессии

в) определения автокорреляции уровней временных рядов

г) построения автокорреляционной функции

22. Модель с распределенным лагом имеет вид:

а) yt= a + b0xt + b1xt-1 + b2xt-2 + … + bmxt-m +

б) yt= a + b0xt + b1yt-1 + b2yt-2 + … + bkyt-l +

в) yt= a + b0xt + b1xt-1 + b2xt-2 + c0yt-1 + c1yt-2 +

г) yt= a + b0xt + b1t

23. Модель адаптивных ожиданий имеет вид:

а) yt= a + bxt+1* +

б) yt= a + bxt* +

в) yt*= a + bxt +

г) yt*= a + bxt+1 +

24. Уравнение регрессии, построенное по данным 10 наблюдений

имеет вид

а) y=-18+2x

б) y= 18+2x

в) y= -18-2x

г) y= 18+2x

25.Для следующих данных 10 наблюдений

коэффициент корреляции rxy равен

а) 0,7

б) 0,78

в) 0,65

г) 0,75

26. Проверьте на идентифицируемость следующую систему одновременных уравнений:

а) идентифицируема

б) неидентифицируема

в) сверхидентифицируема

г) идентифицируемость не определяется

27. Определите значимость уравнения линейной регрессии y= a + bx, если:

1) ryx=0,78; n= 10; 2) ryx=0,6; n= 10 (при уровне значимости  =0,05, Fтабл.=5,32):

=0,05, Fтабл.=5,32):

а) 1)значимо, 2) незначимо

б) 1) значимо, 2) значимо

в) 1) незначимо, 2) значимо

г) 1) незначимо, 2) незначимо

28. Индекс множественной корреляции характеризует тесноту связи между:

а) результатом и рассматриваемым набором факторов

б) результатом и одним фактором

в) одним фактором и результатом

г) одним фактором и остальными факторами

29. Суть МНК состоит в минимизации:

а) суммы квадратов отклонений

б) суммы квадратов значений

в) суммы квадратов значений

г) суммы отклонений

30. В случае парной линейной регрессии значение F- критерия Фишера определяется по формуле

а)

б)

в)

г)

ъ

ъ