2015-04-20

2015-04-20 420

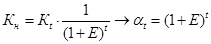

420Особенностью разновременных затрат является невозможность их суммирования по абсолютной величине, поэтому производится их дисконтирование.

Дисконтирование – процесс приведения разновременных затрат к сопоставимому виду, это процесс, обратный начислению сложных процентов:

10% 100

10% 100

1)

1)  ;

;

годы 2)

годы 2)  ;

;

3)

3)  ;

;

…

Еt

- начальный капитал;

- будущая стоимость капитала;

- норма дисконта, равна банковской процентной ставке или норме дохода на капитал инвестора;

- норма дисконта, равна банковской процентной ставке или норме дохода на капитал инвестора;

- год вложения средств;

- год вложения средств;

- коэффициент дисконтирования.

- коэффициент дисконтирования.