2015-04-23

2015-04-23 2410

2410В соответствии с ПБУ 9/99 доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В Номенклатуре группировка статей доходов выполнена по видам доходов, видам деятельности и подгруппам для некоторых видов деятельности.

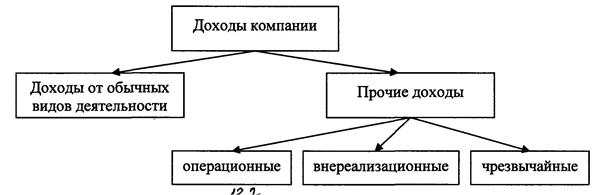

Доходы в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы, в состав которых входят операционные, внереализационные и чрезвычайные доходы (рис. 11.6).

|

|

|

Рис. 11.6. Виды доходов компании

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К прочим доходам относятся: операционные, внереализационные и чрезвычайные.

Операционными доходами являются:

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций;

• прибыль, полученная организацией в результате совместной деятельности;

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются:

• штрафы, пени, неустойки за нарушение условий договоров;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• курсовые разницы;

• суммы дооценки активов;

• прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: страховое возмещение, стоимость материальных ценностей, остающихся от списания.

Доходы от обычных видов деятельности группируются по видам деятельности и подлежат прямому учету по видам деятельности. В зависимости от видов деятельности доходы сгруппированы по подгруппам.

Для видов деятельности (с 1 по 9 – см. п. 11.4) применяется функциональный подход к разделению видов деятельности на подгруппы, а для прочих видов деятельности в качестве подгрупп выступают отраслевые хозяйства.