2015-04-23

2015-04-23 579

5791. Определите результативный (зависимый) и факторные (независимые) признаки. Они выбираются исходя из цели исследования, как правило, на основании логических рассуждений, учитывающих причинно-следственные связи изучаемого явления.

В нашем случае, когда существует несколько факторов, оказывающих влияние на результативный показатель, для описания зависимости используется линейное многофакторное уравнение регрессии (построить нелинейное многофакторное уравнение непосредственно невозможно, его необходимо сначала привести к линейной форме), которое имеет следующий вид:

У нас факторными признаками являются цена реализации товара, объем затрат по стимулированию сбыта и количество торговых агентов, которые оказывают влияние на объем продаж.

2. Выберите лист, содержащий информацию для построения уравнения регрессии;

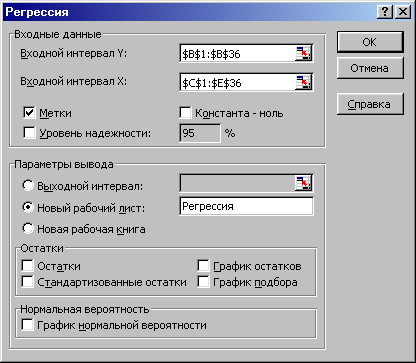

3. Выполните команду Данные Þ Анализ данных …. Появится диалоговое окно Анализ данных (рис. 9.1);

4. Выберите инструмент анализа Регрессия и щелкните на кнопке ОК. Появится диалоговое окно Регрессия (рис. 9.5);

Рис. 9.5. Диалоговое окно «Регрессия».

5. В поле Входной интервал Y: укажите диапазон ячеек, содержащий значения результативного (зависимого) признака;

6. В поле Входной интервал Х: укажите диапазон ячеек, содержащий значения факторных (независимых) признаков (не более 16);

7. Установите флажок Метки, если в первой строке содержатся названия изучаемых признаков;

8. В поле Новый рабочий лист: введите имя, соответствующее его содержанию (например, Регрессия) и щелкните на кнопке ОК. После этого в рабочую книгу добавляется новый рабочий лист, содержащий уравнение регрессии и его характеристики;

9. Отформатируйте выведенную информацию (выполните команду Формат Þ Столбец Þ Автоподбор ширины);

10. Сохраните рабочую книгу.

11. Определите качество полученного уравнения регрессии и исключите незначимые факторы.

Качество уравнения характеризуют следующие показатели:

1. Коэффициент парной корреляции (r) – для однофакторных линейных моделей; коэффициент множественной корреляции (R) – для многофакторных линейных моделей; корреляционное отношение (h) – для нелинейных моделей.

Данные показатели изменяются в пределах –1 £ r £ 1 и 0 £ R (h) £ 1 и показывают силу влияния учтенных в уравнении факторных признаков на результативный. Чем ближе показатель к 1 (или –1), тем связь сильнее. Коэффициент парной корреляции, кроме этого, показывает направление связи (знак «плюс» говорит о прямой связи, знак «минус» – об обратной).

2. Коэффициент детерминации (r 2, R 2, h 2), выраженный в процентах показывает, на сколько процентов учтенные в уравнении регрессии факторные признаки объясняют вариацию (влияние) результативного.

3) Критерий Фишера (F) дает общую оценку адекватности (правдивости) уравнения. Полученное значение критерия (Fрасч.) сравнивают с критическим (табличным) (Fтабл.) для принятого уровня значимости (a = 0,05 (приложение 13) или a = 0,01 (приложение 14)) и числа степеней свободы (n 1 = m – 1 и n 2 = n – m, где n – число наблюдений, m – число факторов уравнения, включая результативный). Если оно окажется больше соответствующего табличного значения, то данное уравнение статистически значимо, т. е. доля вариации, обусловленная регрессией намного превышает случайную ошибку.

После построения уравнения регрессии возникает необходимость проверки значимости (существенности) каждого коэффициента регрессии, что делают с помощью t-критерия Стьюдента. Расчетные значения данного показателя сравнивают с критическими, которые определяют по таблице (приложение 15) с учетом принятого уровня значимости (a = 0,10; a = 0,05 или a = 0,01) (при изучении социально-экономических явлений достаточным считается уровень значимости, равный 0,05) и числа степеней свободы n = n – m – 1 (где n – число наблюдений; m – число факторов уравнения, включая результативный). Параметр признается значимым, если tрасч. ³ tтабл.

Если есть коэффициент регрессии, для которого условие не выполняется, то из уравнения исключают тот фактор, коэффициент при котором незначим и имеет наименьшее значение t -критерия. После этого уравнение регрессии строится без исключенного фактора и снова проверяется значимость коэффициентов регрессии. Такой процесс длится до тех пор, пока все коэффициенты регрессии не окажутся значимыми, что свидетельствует о наличии в уравнении только существенных (действительно влияющих на результативный показатель) факторов.

В некоторых случаях tрасч. находится вблизи tтабл., поэтому с точки зрения содержательности уравнения такой фактор можно оставить для последующей проверки его значимости.

В рассматриваемом примере табличное значение t-критерия при уровне значимости a = 0,05 и числе степеней свободы n = 35 – 4 – 1=30 равно 2,042. Расчетное значение t-критерия при факторе «число торговых агентов» меньше табличного значения (tрасч. =1,008), поэтому данный признак исключается из уравнения регрессии. Это объясняется, в первую очередь, сильной связью между числом торговых агентов и затратами по стимулированию сбыта. Присутствие последних в уравнении регрессии во многом уже учитывает влияние исключаемого признака (эффект мультиколлинеарности).

После исключения незначимых факторов уравнение регрессии будет иметь следующий вид:

;

;

R = 0,900; R 2 = 0,811; F = 68,50,

где у – объем продаж, ед.;

х 1 – цена реализации, ден. ед.;

х 2 – затраты по стимулированию сбыта, ден. ед.

Факторы, включенные в уравнение регрессии оказывают сильное влияние на объем продаж. Они объясняют вариацию (влияние) результативного показателя на 81,1% (остальные 18,9% – влияние неучтенных факторов). Расчетное значение критерия Фишера значительно превосходит табличное при значимости a = 0,01 (Fтабл. = 5,34), что говорит о соответствии уравнения реальным зависимостям, проявляющимся при реализации товара.

5. Дайте экономическую интерпретацию коэффициентов регрессии.

В линейном уравнении коэффициенты регрессии показывают, на сколько в среднем изменяется величина результативного признака (y) при увеличении соответствующего факторного (хj) на единицу.

В рассматриваемом случае с увеличением цены реализации 1 ден. ед. объем реализации снижается на 4328 ден. ед., а с увеличением затрат по стимулированию сбыта на 1 ден. ед. результативный показатель увеличивается на 0,085 ед.

Поскольку в большинстве случаев факторные признаки выражены в разных единицах измерения, коэффициенты регрессии не позволяют сравнить силу их воздействия на результативный. В этом случае необходимо рассчитать коэффициенты эластичности и b -коэффициенты.

Коэффициент эластичности рассчитывается по формуле

,

,

где ` хj – среднее значение j -го факторного признака;

` y – среднее значение результативного признака;

aj – коэффициент регрессии при j -ом факторном признаке.

Он показывает, на сколько процентов относительно среднего значения изменится результативный признак, если соответствующий факторный увеличится на один процент относительно своего среднего значения.

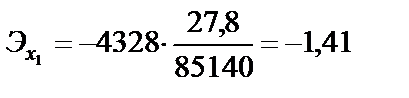

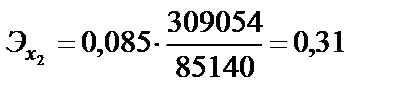

Рассчитаем коэффициенты эластичности для факторов, включенных в уравнение:

;

;

.

.

Они показывают, что с увеличением цены реализации относительно среднего значения на 1% объем продаж сокращается на 1,41% относительно своего среднего значения. В то же время увеличение затрат по стимулированию сбыта на 1% приведет к росту объема реализации только на 0,31%.

Недостаток данного показателя связан с тем, что факторные признаки изменяются в разных пределах. В частности цена реализации при среднем значении 27,8 ден. ед. изменяется в пределах от 19,5 до 35,9 ден. ед. (см. Описательная статистика), т. е. в интервале ±30%. В то же время затраты по стимулированию сбыта отклоняются от своего среднего значения более, чем в 2 раза. Поэтому рассчитывается b-коэффициент.

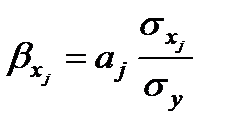

b-коэффициент определяется по формуле

,

,

где aj – коэффициент регрессии при j -ом факторном признаке;

– стандартное (среднее квадратическое) отклонение j-го факторного признака;

– стандартное (среднее квадратическое) отклонение j-го факторного признака;

– стандартное (среднее квадратическое) отклонение результативного признака.

– стандартное (среднее квадратическое) отклонение результативного признака.

Он показывает, на какую часть стандартного отклонения изменяется зависимая переменная с изменением фактора хj на величину своего стандартного отклонения.

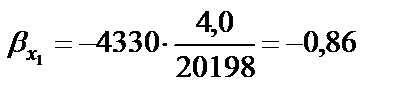

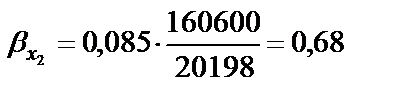

В рассматриваемом случае:

;

;

.

.

Рост цены и затрат по стимулированию сбыта на одно свое стандартное отклонение ведет в первом случае к снижению объема продаж на 0,86 стандартных отклонений, а во втором – к росту на 0,68. Несмотря на то, что цена и в этом случае в большей степени оказывает влияние на объем реализации, чем расходы по продвижению товара, разница является не столь существенной, как у коэффициента эластичности.