2015-04-23

2015-04-23 810

810Рыночная экономика предполагает преимущественно свободное ценообразование на продукцию и услуги всех отраслей. Свободные рыночные цены формируются с учетом спроса и предложения на каждый продукт. Однако на отдельные, в особенности социально значимые, товары в переходный период осуществляется централизованное регулирование государственных закупочных цен, по которым реализуют подавляющую часть сельскохозяйственной продукции товаропроизводители общественного сектора АПК. В связи с этим научно обоснованное формирование закупочных цен имеет важное значение для обеспечения эквивалентности межотраслевого обмена и создания общественно нормальных условий воспроизводства для основной массы субъектов хозяйствования. Процесс централизованно регулируемого ценообразования предусматривает обоснование себестоимости продукции как базы цен и нормы чистого дохода в цене. В соответствии с традиционными теоретическим подходом цены на отечественную сельскохозяйственную продукцию должны формироваться на уровне общественно необходимых затрат в худших условиях производства (на худших по плодородию землях), если более дешевой продукции со средних и лучших земель недостает до полного насыщения потребительского спроса на отечественном рынке. Тогда товаропроизводители на средних и лучших землях получают рентные доходы, одну часть которых государство должно изымать для перераспределения, а другую — оставлять у себя для расширения производства и его дополнительного экономического стимулирования.

Однако плодородие земель, фондооснащенность и трудообеспеченность резко различаются по районам и хозяйствам республики. Качественная оценка пашни колеблется в интервале 1:4. Еще более разнятся фондооснащенность и трудообеспечекность хозяйств, усугубляющие негативное влияние менее качественных земель. В этих условиях цены по затратам в худших условиях производства оказались бы чрезмерно высокими для хозяйств с лучшими землями и большую часть денежной выручки пришлось бы изымать рентными налогами. Это искусственно увеличивало бы денежные обороты и подорвало хозрасчетные стимулы для лучших хозяйств. Очевидно, приемлемым было бы использование как налогового, так и ценового механизма перераспределения рентных доходов.

В условиях Беларуси целесообразно установить два-три дифференцированных уровня закупочных цен на основные товарные продукты сельского хозяйства, а дополнительные доходы хозяйств внутри ценовых групп изымать рентными налогами на землю.

Действующие в настоящее время в республике закупочные цены ориентированы преимущественно на средние условия производства, что приводит к необходимости установления дотационных надбавок к ценам для хозяйств с худшими условиями производства и зачастую порождает иждивенческие настроения у трудовых коллективов. Во всех случаях хронически убыточное сельскохозяйственное производство на худших по качеству землях целесообразно перепрофилировать либо реструктуризировать.

Ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями и другими субъектами ценообразования.

Субъектами ценообразования в Республике Беларусь выступают:

· юридические лица и предприниматели;

· республиканские органы государственного управления;

· областные и Минский городской исполнительные и распорядительные органы.

Методология ценообразования представляет собой совокупность принципов и методов обоснования уровня и соотношения цен на продукцию (работы, услуги).

Важнейшими принципами ценообразования являются:

· научная обоснованность цен - предполагает, что они должны

формироваться на основе объективных экономических законов, и

прежде всего закона стоимости и закона спроса и предложения;

· принцип целевой направленности цен - состоит в ориентации

цен на решение тех или иных экономических и социальных проблем;

· установление и поддержание обоснованных соотношений цен

на различные виды продукции, и в первую очередь на взаимозаменяемые изделия.

Метод ценообразования – это способ определения экономически обоснованных уровней и соотношений цен.

В хозяйственной деятельности наибольшее распространение получили следующие методы ценообразования:

• метод затрат;

• метод сравнительной эффективности продукции в потреблении;

• метод балловых оценок;

• агрегатный метод.

Механизм ценообразования – это способ формирования новых цен и изменения действующих с учетом влияния ценообразующих факторов (спрос, предложения, фискальная политика, инфляция, конкуренты и др.).

Различают несколько подходов к формированию цен: затратный (производственный), рыночный, сравнительной эффективности в потреблении, балловых оценок, агрегатный и др.

Затратный механизм ценообразования строится с учетом того обстоятельства, что производитель и продавец товара должны не только возмещать издержки, но и получать определенную прибыль. Соответственно формула цены, согласно этому методу, будет иметь следующий вид:

где С – средние издержки производства и реализации единицы товара, р.; Пр - прибыль, получаемая производителями (продавцами) за единицу товара, р.; Нв - уплачиваемые из выручки налоги и отчисления (входящие в цену товара или услуг).

Прибыль определяется исходя из себестоимости и нормативного уровня рентабельности

где HP – нормативная рентабельность продукции (услуги), %.

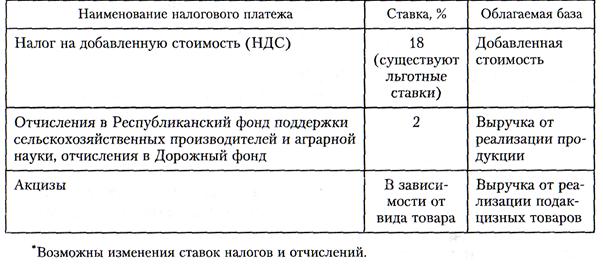

В цену товара включаются также так называемые косвенные налоги и платежи (рис. 10.1).

Рисунок 10.1 – Виды налоговых платежей, выплачиваемых из выручки и входящих в цену товара или услуг*

В Республике Беларусь многие производимые товары являются подакцизными. Акцизами облагается следующая продукция: спирт гидролизный технический, спиртосодержащие растворы (за исключением растворов с денатурированными добавками), алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная алкогольная продукция, за исключением коньячного спирта и виноматериалов), пиво, табачная продукция, нефть сырая, автомобильные бензины, дизельное топливо, ювелирные изделия, автомобили легковые с объемом двигателя более 2500 см3, микроавтобусы и др.

Ставки акцизов могут быть адвалорными (в процентах от оборота по реализации) или специфическими (в евро или белорусских рублях на единицу реализованной продукции).

Если ставка акциза установлена в процентах, то акциз включается в цену товара и рассчитывается по формуле:

где А – величина акциза, р.; СА - ставка акциза, %.

Для расчета цены с акцизом в одно действие (ОЦА) используется формула:

Ставка отчислений в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (РЦФ) установлена в размере 2%. Сельскохозяйственные организации освобождены от уплаты данных отчислений при реализации своей продукции.

Для расчета величины отчислений в РЦФ используется формула:

где У – ставка отчисления в РЦФ.

Для расчета цены с РЦФ в одно действие (ОЦрцф) используется формула:

В Беларуси при исчислении налога на добавленную стоимость принят за основу так называемый зачетный метод исчисления. После формирования отпускной цены налог на добавленную стоимость (НДС) исчисляется по формуле:

где НДС ставка – ставка налога на добавленную стоимость, %

Ставка налога на добавленную стоимость с 2004 г. установлена в размере 18%, а по некоторым продовольственным, сельскохозяйственным и детским товарам - 10%, имеется также ставка 0%.

Ставка в размере 10% применяется на детскую одежду и обувь, школьные тетради, детские коляски, игрушки и т.п. Эта же ставка используется на хлеб и хлебобулочные изделия, пельмени, кондитерские изделия, крупу, муку, макаронные изделия, продукты детского и диетического питания, овощи, фрукты и продукты их переработки, кофе, минеральную воду, сахар, яйца, рыбу, рыбопродукты (за исключением деликатесных), скот и птицу в живом весе, мясо и мясопродукты (за исключением деликатесных), молоко и молоко-продукты (за исключением отдельных сортов сыров), растительное масло, соль, маргарин, комбикорма и т.д.

Ставка в размере 10% применяется» также при реализации сельскохозяйственными организациями произведенной ими продукции растениеводства (кроме цветов и дикорастущих растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства.

Во всех платежных и расчетных документах сумма НДС должна выделяться отдельной строкой.

Суть рыночного механизма ценообразования заключается в том, что цена устанавливается на основе спроса и предложения, на базе соглашения между двумя сторонами - продавцом и покупателем, интересы которых выявляются на свободном рынке.

Механизм сравнительной эффективности в потреблении заключается в определении экономического эффекта от применения повой продукции.

Механизм балловых оценок основан на оценке в баллах качественных характеристик продукции (услуги):

где ОЦН - отпускная цена на новую продукцию; ОЦб- отпускная цена на базовую продукцию; ∑Бн, ∑Бб - сумма баллов, набранных соответственно новой и базовой продукцией.

Агрегатный механизм предусматривает, что цена на новую продукцию устанавливается путем суммирования цен на составляющие элементы.

Цены подразделяются на отдельные виды по нескольким признакам. В зависимости от сферы торговли или характера обслуживаемого оборота они делятся на оптовые, розничные, закупочные цены и тарифы.

Цены, устанавливаемые на разного рода производственные и не производственные услуги (транспортные, коммунальные, связи и т.д.) называются тарифами (расценками).

Договорные (контрактные) цены устанавливаются по согласованию сторон.

Свободные (рыночные) цены освобождены от непосредственного ценового вмешательства государственных органов.

Монопольные цены устанавливаются компаниями, полностью контролирующими рынок.

По времени действия цены подразделяются на постоянные (твердые), которые не меняются в течение всего срока действия контракта; текущие, отражающие изменение ситуации на рынке; сезонные, действующие в пределах определенного периода времени.

В экономике широко используются сопоставимые (неизменные) цены. Это единые для всей страны цены какого-либо определенного года, условно принимаемые за базу при сопоставлениях в динамике.

Довольно часто тип цены определяется видом рынка, на котором она образуется. По этому признаку выделяют, например, биржевые, аукционные, комиссионные цены и т.д.

Несовпадение цен на одни и те же товары и услуги в разных странах приводит к необходимости использования так называемых мировых цен, или цен мирового рынка.

Регулируемые цены в определенной степени находятся под контролем государства.

Целевые цены устанавливаются правительством для обеспечения паритетного обмена между промышленностью и сельским хозяйством.

Гарантированные цены на сельскохозяйственную продукцию применяются в случае, когда средние рыночные цены опускаются ниже их уровня, а также при реализации сельхозпродукции непосредственно государству или при осуществлении доплат предприятиям.