2015-04-23

2015-04-23 486

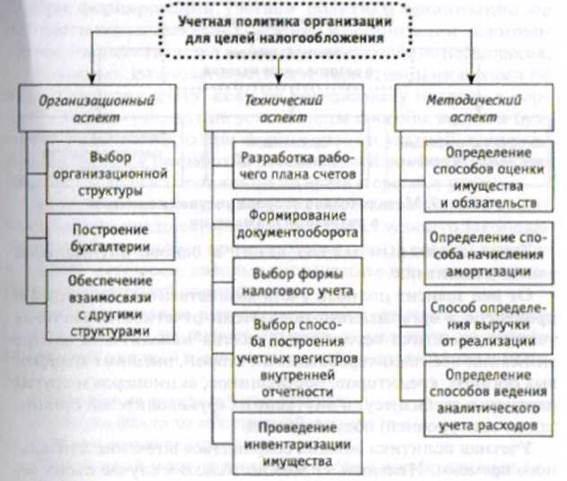

486Система аспектов формирования УП для целей налогообложения представлена на рис. 6.

Рисунок 6 – Система аспектов формирования УП для целей налогообложения

Техническая сторона УП для целей налогообложения связана:

— с разработкой рабочего плана счетов;

— выбором способа построения учетных регистров внутренней отчетности;

формированием документооборота;

выбором формы НУ;

— проведением инвентаризации имущества и обязательств.

Методическая сторона УП для целей налогообложения связана с определением способов:

— оценки имущества и обязательств;

— определения выручки от реализации продукции (работ, услуг);

— списания производственных запасов;

— ведения аналитического учета расходов;

— начисления амортизации.

Методическая сторона УП для целей налогообложения должна формироваться в разрезе отдельных видов налогов и сборов, в частности:

— по налогу на прибыль;

— по НДС;

— по налогу на имущество предприятий (рис. 7).

Учетная политика предполагает выбор оптимального для конкретной организации варианта ведения НУ из возможных вариантов, предлагаемых законодательными и нормативными актами, определяющими порядок ведения БУ и составления бухгалтерской отчетности. При отсутствии готовых вариантов по кому-либо вопросу НУ организация сама может предложить его, опираясь на методологию Минфина России.

На выбор варианта УП оказывают влияние многочисленные факторы и условия работы организации, такие как:

— вид деятельности;

— форма собственности (государственная, муниципальная, кооперативная, акционерная, частная и т. д.);

— юридический статус (акционерное общество, общество с ограниченной ответственностью и т. д.);

— уровень концентрации производства (мелкие, средние);

— уровень специализации организации;

— обеспеченность финансовыми ресурсами;

— законы, нормативные акты;

— взаимоотношения с покупателями и заказчиками, поставщиками и подрядчиками, дебиторами и кредиторами, банками;

— отраслевая принадлежность организации;

— структура управления в организации;

— порядок формирования цен;

— инвестиционная политика;

— уровень квалификации работников бухгалтерии и руководства организации.

Рисунок 7 – Методическая сторона УП в разрезе видов налогов

Такой системный подход лежит в основе оптимальной УП.

От нее зависит полнота учета хозяйственных операций и процессов в организации, показатели отчетности. Поэтому учетная политика организации всегда находится в центре внимания всех заинтересованных сторон, внешних (налоговых органов, кредиторов, поставщиков, акционеров и других партнеров по бизнесу) и внутренних (руководителей организации всех уровней) пользователей.

Учетная политика должна сохраняться в течение длительного времени. Изменить ее можно только в случае очень веских причин:

— изменения законодательства РФ или нормативных актов по бухгалтерскому учету и отчетности;

— реорганизации организации;

разработки организацией новых способов ведения БУ, позволяющих вести учет более качественно (достоверно, минимальными затратами и т. д.);

— существенного изменения условий деятельности (например, смена собственника, изменение видов деятельности и т. д.).

Изменения в учетной политике должны оформляться соответствующим приказом (распоряжением). Они должны вводиться с 1 января года (начала финансового года), следующего за годом утверждения, соответствующим распорядительным документом.