2015-04-20

2015-04-20 2421

2421В факторинговых операциях участвуют три стороны:

1) фактор-посредник - факторинговый отдел банка или специализированная факторинговая компания;

2) клиент (поставщик товара) - промышленная или торговая фирма, заключившая соглашение с фактор-посредником;

3) покупатель товара.

Клиент уступает посреднику право последующего получения платежей от покупателей. Фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

В соответствии со ст. 1 Оттавской конвенции ЮНИДРУА по международным факторинговым операциям под факторинговым контрактом понимается контракт, заключенный между поставщиком и финансовым агентом, в соответствии с которым:

a) поставщик должен или может уступить финансовому агенту денежные требования, вытекающие из контрактов по продаже товаров, заключаемых между поставщиком и его покупателями (дебиторами), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего пользования;

b) финансовый агент выполняет по меньшей мере две из следующих функций:

- финансирование поставщика, включая заем и предварительный платеж;

- ведение счетов по обязательственным требованиям;

- предъявление к оплате дебиторских задолженностей;

- защиту от неплатежеспособности дебитора.

Вместе с тем отнесение того или иного варианта или их сочетания к собственно факторингу является для зарубежных и российских экономистов и юристов дискуссионным.

Существующие виды факторинговых операций могут быть классифицированы по различным признакам.

По страновой принадлежности поставщика и покупателя:

§ факторинг внутренний- поставщик и покупатель являются резидентами одной страны;

§ факторинг внешний (международный)- поставщик и покупатель являются резидентами разных стран.

По возможности обратного требования к поставщику:

§ факторинг с регрессом- с правом возврата фактор-посредником клиенту неоплаченных покупателем счетов с требованием погашения кредита;

§ факторинг без регресса- без права возврата неоплаченных счетов, в этом случае фактор- посредник риск неплатежа покупателя берет на себя.

По условиям уведомления должника:

§ факторинг открытый- покупатель (должник) уведомлен о том, что поставщик (клиент) переуступил требование фактор- посреднику;

§ факторинг закрытый- покупатель не осведомлен о переуступке поставщиком требования фактор- посреднику, он ведет расчеты с самим поставщиком, который после получения платежа перечисляет соответствующую сумму фактор- посреднику для погашения кредита.

По форме финансирования:

§ предварительная оплата;

§ оплата требований к определенному сроку;

§ оплата на момент предоставления документов.

По видам переуступаемых долгов:

§ переуступка всех долгов по мере их появления;

§ переуступка выборочных долгов.

В зарубежных странах выделяют также факторинг с финансированием и без финансирования. При этом под последним понимают инкассирование фактор- посредником дебиторских счетов клиента: клиент банка, отгрузив продукцию, предъявляет счета своему покупателю через фактор- посредника, задача которого состоит в получении причитающегося в пользу клиента платежа в сроки, согласованные клиентом (поставщиком) и покупателем в хозяйственном договоре. С позиций действующего в РФ гражданского законодательства факторинг без финансирования выходит за рамки факториговых операций и рассматривается как банковская услуга по инкассированию счетов дебиторов.

В РФ факториговая деятельность регулируется гл. 43 ГК РФ «Финансирование под уступку денежного требования». Статья 824 ГК РФ устанавливает, что по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Следовательно, предоставление денежных средств в форме предоплаты долговых требований является определяющим признаком факторинговой деятельности. Данные нормы ГК РФ распространяются лишь на сделки финансирования под уступку права требования, а не на операции по инкассо.

1.4. Техника исполнения факторинговых операций в разных вариантах

Техника исполнения факторинга имеет 2 варианта:

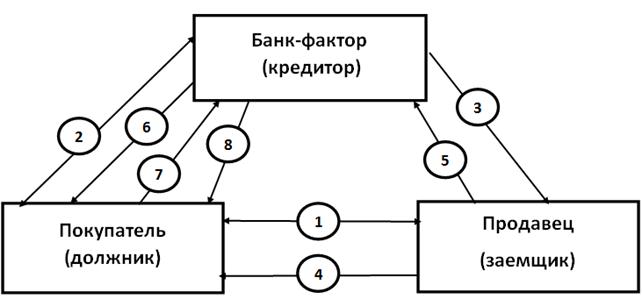

По первому варианту в качестве заемщика выступает лицо, которое в хозяйственной сделке имеет статус покупателя.

1- два экономических субъекта, заключающие договор хозяйственной сделки на поставку товаров (работ, услуг). Договор стандартно предусматривает обязательство продавца по поставке товара и обязательства покупателя по оплате товара.

2 - покупатель, имеющий дефицит денежных средств (чаще всего связанного с разрывами в платежном обороте), обращается в обслуживающий банк с заявкой для организации для него факторинга. Обычный финансовый кредит в этом случае невыгоден для заемщика в связи с длительностью оформления процедуры и высокой стоимостью кредита, поэтому возможно заключение между КБ и заемщиком договора факторинга (разновидность кредитного договора). По договору банк принимает на себя обязательство осуществить платеж за покупателя по хозяйственной сделке при условии, что на момент платежа у покупателя отсутствуют денежные средства для выполнения своих обязательств перед продавцом. При этом возможна предоплата за товар или оплата по факту его поставки.

3 - в дату, указанную покупателем, банк-фактор производит за свой счет платеж в пользу продавца в пределах суммы факторинга.

4 - по получению платежа продавц в назначенный срок поставляет покупателю предмет договора.

5 - документы на товар, дающие право на его дальнейшее использование (товаро-распорядительные и товаро-сопроводительные документы) продавец передаёт в распоряжение банка-фактора. Стоимость товара по документам равна стоимости произведенного платежа.

6 - банк-фактор формирует и направляет в адрес должника счет-требование, в котором включатся информация:

· о дате и сумме произведенного продавцу платежа (+ документальное подтверждение о платеже);

· указание срока погашения произведенных расходов должником;

· сумма оплаты банку процентов за использование ресурсов КБ.

На основании этого документа банк производит взыскание дебеторской задолженности с покупателя-должника.

7 - в срок, установленный в договоре факторинга, и указанный в счете-требовании, должник обязан выплатить банку указанную сумму с процентами.

8 - банк-фактор передает документы на товар в распоряжение владельца только после полной оплаты суммы по факторингу.

Если должник вовремя не оплачивает счет-требование, то оно помещается в специальную картотеку с начислением пени за каждый день просрочки платежа. Пени включаются в общую сумму дохода банка-фактора по сделке.

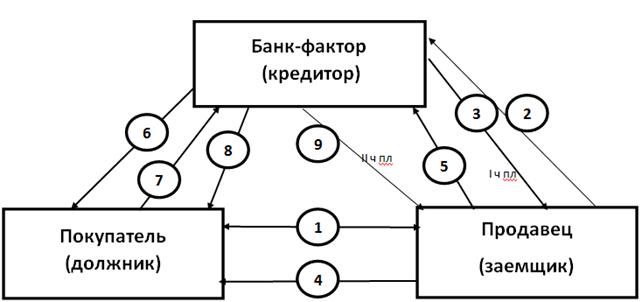

По второму варианту факторинга заемщиком банка выступает продавец в рамках основного договора хозяйственной сделки.

Особенности исполнения факторинга по второму варианту включают в себя действия:

2 - договор о кредитовании заключается между КБ и продавцом и называется договором финансирования под уступку денежного требования. По договору банк-кредитор предоставляет краткосрочный кредит на пополнение оборотных средств, необходимых продавцу из-за дефицита денежных ресурсов, возникающего в связи с разрывами в денежном обороте; сумма кредита в пределах 70% от общей стоимости хозяйственной сделки между продавцом и покупателем; кредит предоставляется за 7-10 дней до плановой поставки предмета договора в адрес покупателя.

3 - банк-фактор производит платеж в пользу продавца в 2 этапа: первая часть платежа (1 этап) представляет собой собственно кредит (70-75% от общей суммы факторинга)

9 - вторая часть платежа (2 этап) производится в пользу продавца после получения от покупателя всей суммы в оплату предмета договора. По величине сумма второго платежа формируется за вычетом КВ банка и процентов за кредит.

По сути, сумма второго платежа для банка-фактора является страховым фондом для снижения риска, возникающего от неплатежеспособности должника.

1.5. Состояние рынка факторинговых операций в России

Объем уступленных Факторам требований в 1 полугодии 2014 года вырос до 985 млрд рублей, прибавив 17% (против 38% за 1 полугодие 2013 года). Нарастание сложностей с рефинансированием кредитов привело к всплеску спроса на факторинг со стороны МСБ. Однако, опасаясь роста «плохих» активов, Факторы стали ужесточать требования к клиентам. Введение «продуктовых» санкций и напряженная ситуация с ликвидностью в банковском секторе приведут к дополнительному снижению темпов прироста факторинговых сделок. В результате даже при оптимистичном сценарии рынок по итогам 2014 года вырастет не более чем на 15%.

Темп прироста объема уступленных требований в 1 полугодии 2014 года снизился до 17% с 38% за 1 полугодие 2013-го. Объем уступленных Факторам требований в 1 полугодии составил 985 млрд рублей (840 млрд рублей по данным годовой давности). В абсолютном выражении прирост рынка составил 145 млрд рублей против 230 млрд рублей за 1 полугодие 2013 года. Позитивно на объемах рынка отразился рост спроса со стороны предприятий МСБ во II квартале по причине нарастания сложностей с погашением и рефинансированием кредитов. Однако на этом фоне Факторы стали более избирательно проводить отбор компаний для выплаты финансирования. В качестве ограничивающего обстоятельства выступило и сокращение объемов поставок отдельных крупных клиентов.

Увеличение ключевой ставки Банка России и сжатие источников финансирования привели к росту стоимости фондирования для Факторов. На этом фоне часть опрошенных участников рынка отметила рост стоимости факторинга в 1 полугодии 2014 года. Ожидания по увеличению факторинговых комиссий также отмечались большинством топ-менеджеров Факторов в ходе опроса, проведенного «Экспертом РА» в конце мая 2014 года. Тогда 89% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ, при этом 59% ожидали роста стоимости факторинга в этом сегменте более чем на 2 п. п. В отношении ставок в сегменте крупного бизнеса участники опроса «Эксперта РА» также были единодушны: ставки до конца года вырастут в пределах 1 п. п. (за этот вариант проголосовали 48% опрошенных) или даже сильнее (43%).

Доля безрегресса стабилизировалась, а сегмент международного факторинга сократился впервые за несколько лет. Если в 1 полугодии 2013 года по сравнению с 1 полугодием 2010 года доля международного факторинга выросла в три раза (с 0,7 до 2,1%), то в 1 полугодии 2014 года наблюдалось ее небольшое снижение (до 1,6% в общем объеме сделок). Ослабление динамики сегмента обусловлено падением оборотов его лидера – ОАО «Промсвязьбанк» – на фоне роста напряженности в отношениях России с ЕС и США. Доля безрегрессного факторинга по сравнению с данными за 1 полугодие 2013 года не изменилась: как и годом ранее, она составила чуть более 32%. Основным продуктом, как и прежде, остался факторинг с регрессом. Его доля – порядка 66%.

В случае сохранения дефицита ликвидности в банковском секторе темпы прироста рынка факторинга не превысят 5%. Оптимистичный сценарий развития рынка предполагает прирост реального ВВП на 0,5–1,0% до конца 2014 года, а также ослабление напряженности с ликвидностью в банковском секторе. При реализации данного сценария объем факторинговых сделок вырастет на 15% и составит 2,2 трлн рублей. В случае снижения темпов прироста реального ВВП по итогам года до нуля или ниже и сохранения сложностей с рефинансированием долгов у малых и средних компаний прирост, по оценкам «Эксперта РА», составит порядка 5%, а объем рынка вплотную приблизится к отметке в 2 трлн рублей. Методика исследования

Рейтинговое агентство «Эксперт РА» проводит исследования рынка факторинга и составляет списки крупнейших Факторов по итогам каждого года и полугодия.

В проекте «Российский рынок факторинга» может принять участие любая факторинговая компания или банк, зарегистрированные на территории РФ и осуществляющие деятельность по оказанию услуг (финансирование, управление дебиторской задолженностью, ее сбор, защита от рисков) под уступку денежных требований. Исследование проводится путем анкетирования Факторов.

В исследовании по итогам 1 полугодия 2014 года приняли участие 32 Фактора, оборот которых, по нашему мнению, составляет около 94% общего объема факторингового рынка. По оценкам агентства, в топ-30 могли бы войти следующие Факторы: Банк «Возрождение» (ОАО), ЗАО КБ «Ситибанк», ЗАО «ГЛОБЭКСБАНК», ЗАО «КРЕДИТ ЕВРОПА БАНК», ООО «ФТК», ООО Факторинговая компания «КОЛЬЦО УРАЛА», ООО «Абсолют Факторинг». При расчете объемных показателей рынка мы сделали корректировки в соответствии с этой предпосылкой. Все денежные показатели рассчитаны в рублях.

Обращаем ваше внимание на то, что под основными терминами, используемыми в исследовании, мы понимаем следующее:

- Фактор – факторинговая компания или факторинговое подразделение банка, предоставляющее клиенту финансирование или иные услуги под уступку денежного требования.

- Факторинг с регрессом – вид факторинга, при котором в случае невозможности взыскания с дебитора сумм в полном объеме клиент, переуступивший долг, обязан возместить Фактору недостающие денежные средства.

- Факторинг без регресса – вид факторинга, при котором в случае невозможности взыскания с дебитора сумм в полном объеме Фактор потерпит убытки в рамках выплаченного клиенту финансирования.

- Международный факторинг – вид факторинга, при котором клиент и дебитор являются резидентами разных государств.

- Объем денежных требований, фактически уступленных Фактору, – данное определение подразумевает только те денежные требования, под которые финансирование уже предоставлено клиенту, либо оказаны иные услуги, предусмотренные в договоре факторинга. Данная формулировка используется для того, чтобы не исключать из оборота сделки, при которых оказываются услуги без выплаты финансирования (например, только страхование или управление дебиторской задолженностью).

- Объем финансирования, фактически предоставленного Фактором клиентам под уступку денежного требования, – подразумевается объем авансов (первых платежей).

- Факторинговое вознаграждение – совокупный доход Фактора, включающий все виды комиссий, штрафы, пени и другие виды вознаграждений за осуществление факторинговых операций.

- Срок факторинговой сделки – срок с момента предоставления финансирования в счет уступленного денежного требования до погашения данного требования.

- Электронный факторинг – технология, при которой сведения о денежных требованиях, подтвержденные электронной цифровой подписью клиента, в электронном виде поступают Фактору по защищенным каналам связи.

- К малому бизнесу относится предприятие с годовой выручкой до 400 млн рублей, к среднему бизнесу – от 400 млн до 1 млрд рублей, к крупному бизнесу – более 1 млрд рублей.

В анкетировании приняли участие следующие Факторы:ООО ВТБ ФАКТОРИНГ, ОАО «Промсвязьбанк», ОАО «Альфа-Банк», Банк Петрокоммерц, ООО «РБ Факторинг», Группа компаний НФК, ОАО БАНК «ФК ОТКРЫТИЕ» (бывшее «НОМОС-БАНК» ОАО), ООО «ГПБ-факторинг»/ГПБ (ОАО), ЗАО ЮниКредит Банк, «Сетелем Банк» ООО, ОАО АКБ «Металлинвестбанк», ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», ООО «ФК «Лайф», АКБ «СОЮЗ» (ОАО), ТКБ ОАО, ООО «ПОЛИТЕКС», ФК РОСТ, ООО «ФК Санкт-Петербург», ООО «Эйч-эс-би-си Банк (РР)», ЗАО «ФК «КЛЕВЕР», Русская Факторинговая Компания ЗАО, ЗАО «ОФК», ООО «ЗЕМКОМБАНК», КБ «СДМ-БАНК» (ОАО), ООО «ЮГРА-ЛИЗИНГ», ООО «ФЭК», ООО «Эконом-факторинг», ООО «ОФК-Менеджмент», «СИБСОЦБАНК» ООО, ООО «Центр-Лизинг», ЗАО АКБ «ЦентроКредит», АКБ «Ижкомбанк» (ОАО)

Объем рынка в 1 полугодии 2014 года

Совокупный оборот рынка факторинга по итогам 1 полугодия 2014 года составил 985 млрд рублей. Темпы прироста относительно аналогичного периода прошлого года при этом снизились до 17% (38% в 1 полугодии 2013 года, см. график 1). Прирост в абсолютном выражении составил 145 млрд рублей.

График 1. Оборот рынка факторинга в 1 полугодии 2014 года приблизился к 1 трлн рублей

(Источник: «Эксперт РА», по данным анкет Факторов)

Нестабильная ситуация с ликвидностью в банковском секторе и нарастание негативных тенденций в макроэкономике (снижение оборотов в ряде торговых сегментов, ухудшение платежеспособности контрагентов) привели к тому, что клиенты из числа предприятий малого и среднего бизнеса стали все чаще сталкиваться с проблемами по привлечению или рефинансированию кредитов.

В результате ряд Факторов, опрошенных «Экспертом РА», сообщил о всплеске спроса на факторинг во втором квартале 2014 года. «Вопреки ожиданиям, бизнес проявлял даже большую активность, нежели отмечалось раньше. Даже в летний период, который не считается сезоном повышенного спроса, нам поступало и продолжает поступать очень большое количество заявок», – рассказывает Елена Гладких, генеральный директор ЗАО «Русская Факторинговая Компания». Тем не менее к ускорению рынка это не привело: сказалось как сжатие объемов поставок отдельных крупных клиентов, что снизило их потребность в факторинге, так и адаптация моделей по управлению рисками рядом крупных Факторов. «Мы серьезно усилили внимание к уровню долговой нагрузки потенциальных клиентов и стали более консервативно оценивать их бизнес. Ряд отраслей, по которым ожидается сокращение платежеспособного спроса (прежде всего это продажа автомобилей и бытовой техники длительного пользования), мы поставили в режим ожидания», – комментирует Роман Огоньков, председатель правления Банка НФК (ЗАО).

Вместе с уже отмеченной тенденцией к сжатию ликвидности ужесточение процентной политики Банка России (с начала года ключевая ставка ЦБ РФ выросла на 2,5 п. п.) и ухудшение возможностей компаний – резидентов России – по привлечению иностранного фондирования привели к росту стоимости пассивов для Факторов. Как следствие, многие игроки увеличили факторинговые комиссии как для малых и средних предприятий, так и для крупного бизнеса.

«Мы стали свидетелями ухудшения ситуации с ликвидностью в банковском секторе и роста стоимости банковского фондирования. Как следствие, в рассматриваемом периоде мы отметили увеличение факторинговых ставок в пределах 1–3 п. п. во всех сегментах рынка», – отмечает Владимир Емельянов, генеральный директор ООО «ПОЛИТЕКС». Ожидания по росту факторинговых комиссий до конца года также отмечались большинством топ-менеджеров Факторов в ходе опроса, проведенного «Экспертом РА» в конце мая 2014 года. Тогда 89% опрошенных сообщили о прогнозируемом увеличении ставок для МСБ, при этом 59% ожидали роста стоимости факторинга в этом сегменте более чем на 2 п. п. В отношении ставок в сегменте «Замена кредиту»/«Make-up» (и поставщик, и дебитор – крупный бизнес) участники опроса «Эксперта РА» также были единодушны: ставки до конца года вырастут в пределах 1 п. п. (за этот вариант проголосовали 48% опрошенных) или даже сильнее (43%).