2015-04-23

2015-04-23 2837

2837Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денег. Эмиссию наличных денег осуществляет Центральный банк. Однако значительная часть денежной массы функционирует посредством расширения кредитов коммерческих банков. Этот процесс означает депозитно-чековую эмиссию или поступление денег в оборот в результате создания платежных средств.

Выполняя традиционные операции, коммерческие банки опосредуют процесс создания денег, эмитируя в процессе своей деятельности платежные средства.

Рассмотрим более подробно этот процесс, предполагая, например, что коммерческий банк увеличил депозиты за счет внесенных вкладчиком дополнительно 100 ден. ед. на свой счет (D1 = 100 ден.ед). Тогда при норме обязательного банковского резерва, например, в 10% банк может выдать ссуду фирме—заемщику в размере избыточного резерва (избыточные резервы равны фактическим резервам минус обязательные резервы), то есть на 90 ден. ед., например, на оплату поставки товаров и услуг. Фирма-заемщик (покупатель товаров и услуг) оплачивает поставщику определенные товары и услуги, и на счете поставщика в банке, который его обслуживает, появляются дополнительные средства в размере 90 ден. ед. При этом создаются платежные средства в размере 90 ден. ед., что увеличивает денежную массу. Банк, обслуживающий поставщика, при норме обязательного резерва в 10% может предоставить ссуду следующей фирме в размере избыточного резерва, то есть в 81 ден. ед. (90 - 90 х 10: 100). При этом количество денег в обращении увеличится еще на 81 ден. ед.

Но процесс создания банками денег на этом не заканчивается. Он будет продолжаться до тех пор, пока сумма потенциальной ссуды не приблизится к нулю.

Применив формулу суммы бесконечной геометрической прогрессии при знаменателе меньше единицы, получим сумму кредитно-денежной эмиссии банковской системы:

где г — норма обязательных резервов, %; D1 — первоначальный вклад в банк.

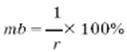

Таким образом, первоначальный взнос денег в банковскую систему в размере D1вызвало мультипликативный эффект. Банковский (депозитный) мультипликатор (mb) равен:

если г выражена в процентах.

В нашем числовом примере при r = 10%, mb = 1: 10 х 100 = 10. Таким образом, первоначальный вклад в 100 ден. ед. может увеличить количество денег в обращении до 1000 ден. ед., или на 900 ден. ед.

Описанный выше процесс увеличения денежной массы банковской системой следует рассматривать, конечно, как идеальную, абстрактную схему, действующую при условии, что все фирмы полученные деньги относят в банк, никто не изымает свои вклады, а банки строго придерживаются норматива обязательного резервирования.