2015-04-23

2015-04-23 977

977Издержки – это затраты ресурсов в денежной форме на производство товаров. Экономическая теория исходит из редкости ресурсов и возможности их альтернативного использования.

Экономические издержки любого ресурса для производства товара равны его ценности при наилучшем из всех возможных вариантов его использования.

Экономические издержки включают в себя бухгалтерские и альтернативные издержки.

Бухгалтерские (явные, внешние) издержки – это прямые платежи фирмы поставщикам ресурсов

Затраты:

- Материальные затраты – на сырье и материалы

- Затраты на оплату труда

- Отчисление на социальные нужды

- Амортизация основного капитала (плановый процесс накопления денежных средств для возмещения выпавших основных фондов)

- Проценты (за пользование банковским счетом, проценты банку за кредит и т.п.)

Балансовая прибыль = Выручка – бухгалтерские издержки (мат.затраты + проценты)

Чистая прибыль = Балансовая прибыль – налоги и платежи

Альтернативные (неявные, внутренние) издержки – это издержки ресурсов, являющихся собственностью фирмы (неявный процент на капитал, заработок предпринимателя, неявная земельная рента). Это недополученные выгоды альтернативного использования ресурсов плюс плата за риск.

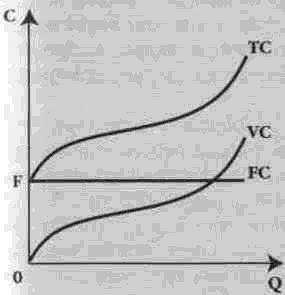

Совокупные (общие) издержки производства (ТС) включают в себя постоянные (FC) и переменные (VC) издержки:

TC = FC + VC

Постоянные издержки (FС) включают в себя такие затраты, которые не зависят от объема производства (налоги, проценты по займам, арендная плата, лизинг оборудования, охрана, управление и т.д.)

Переменные издержки (VC) зависят от объема производства и меняются вместе с ним (материалы, сырье, оплата труда).

В длительном периоде все издержки становятся переменными.

Покажем на графике динамику затрат в краткосрочном периоде (рис.3).

Рис.3. Постоянные, переменные и валовые издержки фирмы

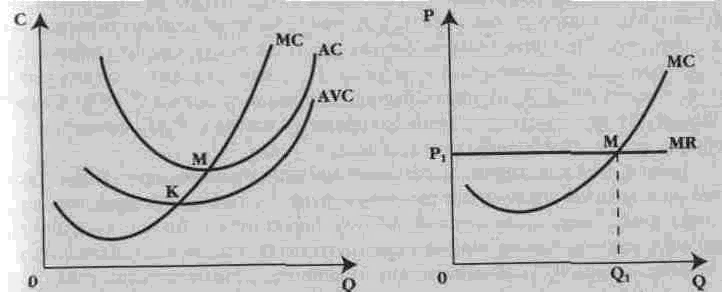

Для предприятия важны не просто общие издержки, а издержки по выпуску единицы продукции, т.е. средние издержки (рис.4).

Средние издержки:

· средние общие издержки ATC = TC/Q

· средние постоянные AFC = FC/Q

· средние переменные AVC = VC/Q

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние, но и предельные издержки (рис.5).

Предельные издержки (МС) – это дополнительные издержки, необходимые для выпуска дополнительной единицы продукции:

Существует определенная закономерность в расположении кривых предельных издержек и средних общих, средних переменных и средних постоянных издержек в одном графическом пространстве

Рис. 4. Средние и предельные Рис.5 Предельные издержки и предельный

издержки фирмы доход фирмы в условиях совершенной

конкуренции