2015-04-23

2015-04-23 1317

13171.Сруктура налоговой системы и требования к ней

2. Факторы, определяющие налоговую систему

3. Оптимизация соотношения между фискальной и регулирующей функциями налогов.

Структура налоговой системы является совокупностью налогов, сборов, обязательных платежей во все виды бюджетов и во все виды бюджетных и внебюджетных фондов целевого назначения. Она определяется законодательством государства и отображает её налоговую систему. Осуществляя определенную налоговую политику государство решает конкретные задания стимулирования внутреннего потребления или его ограничения, стимулирование инвестиционной, экспортной деятельности, ускорение развития некоторых отраслей экономики, регионов, экономической и социальной инфраструктуры. В каждый определенный период структура налоговой системы может изменяться в зависимости от уровня развития экономики государства, её интеграции в европейский и другой экономический простор, заданий и целей политических сил, находящихся при власти. В то же время научное обоснование структуры налоговой системы имеет большое практическое значение. Поэтому мировая и европейская финансовая мысль уделяет значительное внимание разработке рациональной налоговой системы. Если проанализировать научную финансовую мысль по вопросам структуры налоговой системы, то она сводится к следующим положениям:

ü налоговая нагрузка среди плательщиков должна быть равномерной;

ü налги должны как можно меньше влиять на принятие решений по вопросам экономики;

ü структура налоговой системы не должна нарушать равновесие между социальной справедливостью и экономической эффективностью;

ü налоговая структура должна благоприятствовать стабилизации экономики и экономическому росту;

ü структура налоговой системы должна быть понятна для плательщиков налогов и основываться исключительно на законах государства;

ü расходы на управление налоговой системой должны быть умеренными.

Конечно, достичь соответствия налоговой системы всем обозначенным требованиям достаточно сложно, но как научный ориентир они имеют свою актуальность. На сегодняшний день очевидным является то, что в большинстве стран с развитой рыночной экономикой основой налоговых систем составляют следующие виды налогов: личный подоходный налог, налог на социальное страхование (отчисления в специальные страховые фонды), НДС, налог на прибыль корпораций, налог на имущество, налог на землю, ресурсные платежи.

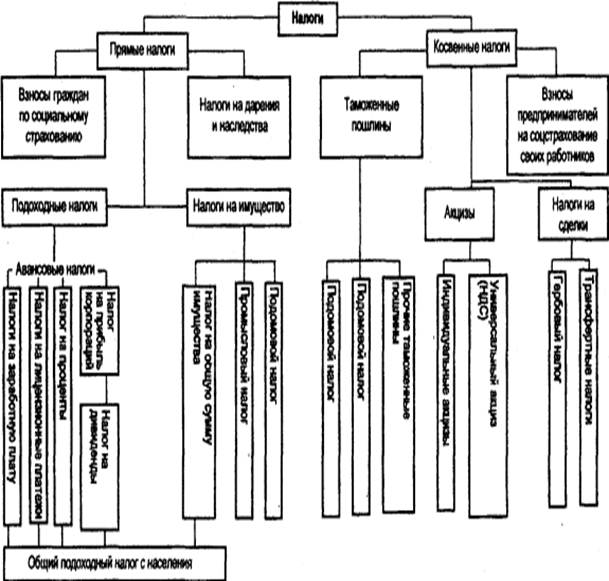

Важной характеристикой современных налоговых систем является структура налогов и прежде всего соотношение прямых и непрямых налогов. Прямые налоги устанавливаются непосредственно от величины доходов или имущества. Их размер зависит от объекта налогообложения.

Непрямые налоги включаются в цену товаров и услуг и уплачиваются в конечном итоге потребителями, а не производителями (получателями прибыли).

Таким образом прямые налоги непосредственно уменьшают доходы, а непрямые влияют на реальные доходы через рост цен на товары, услуги (работы). Непрямые налоги переносятся на конечного потребителя в зависимости от показателя эластичности спроса и предложения на блага, которые подлежат налогообложению этими налогами. Чем меньше эластичный спрос, тем большая часть налога перекладывается на потребителя, а меньшая часть уплачивается за счет прибыли.

Факторы влияющие на соотношение прямых и непрямых налогов:

ü Жизненный уровень большей части населения;

ü Механизм взимания налогов, его способность свести к минимуму уклонение от налогов;

ü Уровень налоговой культуры;

ü Решение наиболее острых социальных проблем;

ü Традиции налогобложения.

В развитых странах преимущественно используются прямые налоги: с прибыли предприятий, доходов граждан, налог на прибыль корпораций, взносы на социальное страхование – все они составляют 80 – 95% всех налоговых поступлений. Структура прямых налогов отображает зависимость соотношения налога на прибыль корпораций и индивидуального налога на прибыль от структуры национального дохода. В национальном доходе преобладают индивидуальные доходы (в США часть з/п в национальном доходе составляет 73,8%, доходы предприятий – 6,8%, прибыль корпораций – 8,6%)

Для стран развивающихся характерным является преимущество непрямых налогов. Это обуславливается низким уровнем доходов населения, что объективно ограничивает масштабы прямых налоговых поступлений. (Вопрос об эластичности системы налогообложения) ……………………...

Главным недостатком непрямых налогов является то, что их уплата не зависит от размера доходов плательщика. Учитывая то, что уровень потребления имеет определенный минимум, удельный вес этих налогов в доходах граждан тем выше, чем ниже уровень доходов.

СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ В СТРАНАХ С РЫНОЧНОЙ ЭКОНОМИКОЙ

Современная налоговая система характеризуется необычайной изощренностью форм и методов обложения и исключительным многообразием применяемых налогов (в отдельных странах существует около ста и более различных видов налогов). Для всех развитых и большинства развивающихся стран основные ее принципы и характеристики едины, хотя в их понимании и применении в налоговой политике имеются существенные различия.

Экономическим источником любых форм налогов являются доходы, полученные в процессе распределения и перераспределения национального дохода, и, следовательно, абсолютным пределом (на более или менее продолжительный период времени) для налогообложения является сумма национального дохода страны. Это очевидно, когда государство использует прямую форму мобилизации доходов в бюджет — обложение налогами первичных доходов, которые составляют произведенный национальный доход — заработную плату рабочих и служащих, предпринимательскую прибыль, процент и земельную ренту. В этом случае государство непосредственно присваивает в свою пользу часть национального дохода, произведенного обществом.

Кроме того, государство может использовать и косвенную форму изъятия доходов — путем введения надбавок к ценам товаров и услуг, потребляемых получателями первичных доходов (трудящимися, предпринимателями и землевладельцами). Покупая товары и услуги, потребители не только возмещают расходы по производству этих товаров и услуг и оплачивают прибыль предпринимателя, но и передают часть своих доходов в казну государства.

В зависимости от способа изъятия доходов первая форма обложения называется прямым налогообложением (взимаемые налоги — прямыми налогами), а вторая форма — косвенным (косвенные налоги).

Различие между прямой и косвенной формой присвоения государством части национального дохода является фундаментальным принципом, на котором основываются все существующие классификации налогов.

Дальнейшая классификация прямых налогов может быть произведена по элементу объекта (поскольку субъект для всех прямых налогов одинаков—собственник или распорядитель дохода, имущества и т. д.), а косвенных налогов — по элементу субъекта (ибо для всех косвенных налогов единым объектом является продажа или иная форма передачи, отчуждения товара, услуги, имущества и т. д.).

Кроме того, налоги различаются по методу установления налоговой ставки, способу взимания, уровню подчиненности и целевому назначению.

Налоговая ставка — это величина налога, установленная в расчете на определенную единицу (долю) объекта обложения. Различаются твердые и процентные налоговые ставки. Твердые ставки характерны для некоторых косвенных налогов, акцизов, таможенных пошлин, подушного налога и др. и выражаются в некоторой денежной сумме, взимаемой с каждой единицы объекта обложения. Процентные ставки применяются для исчисления подоходных налогов, налогов с даров и наследств, косвенных налогов и др. и представляют собой выраженную в процентах долю налога по отношению к величине дохода, стоимости имущества и т. д.

В развитых странах применяются четыре способа взимания налогов: кадастровый, самоначисление (декларационный), административный и авансовый (или удержание налога «у источника»).

Кадастровый способ основывается на применении кадастров — периодически составляемых описей, в которых регистрируются или переписываются все объекты, подлежащие обложению налогом (земля, строения, граждане и т. д.). Кадастровый способ требует от государства значительных расходов на регулярное составление кадастров и поэтому применяется в весьма ограниченных пределах. На основе кадастрового способа обложения взимаются такие налоги, как поземельный, подомовой, промысловый, а также такой архаичный налог, как подушный, сохранившийся лишь в некоторых странах.

Самоначисление — наиболее распространенный способ обложения, применяемый для взимания подоходных налогов. При этом способе налогоплательщики самостоятельно (путем представления налоговым органам специальной декларации) рассчитывают свои доходы, производят все установленные вычеты и льготы и определяют сумму налога к уплате. Налоговые органы проверяют полученные декларации и дают указание о внесении налога в казну. Следует отметить, что налогоплательщики, облагаемые налогом на основе самоначисления, несут полную ответственность (вплоть до преследования в уголовном порядке) за правильность и полноту представляемых ими в налоговых декларациях сведений.

В некоторых странах применяется административный способ взимания налога, когда налоговые власти сами определяют размер облагаемого дохода на основе некоторых косвенных признаков (количество клиентов, рыночная конъюнктура и т. д.).

При авансовом (или предварительном) способе обложения установленная сумма налога удерживается из дохода, подлежащего перечислению в пользу получателя этого дохода. Характерной особенностью этого способа является то, что основную ответственность перед казной за уплату налога несет не получатель (собственник) дохода, а лицо, выплачивающее доход, — предприниматель, банк, компания и др. Такой способ обложения применяется при выплате заработной платы трудящимся, гонораров и вознаграждений за выполнение различных услуг и работ, а также при выплате некоторых регулярных доходов-дивидендов, процентов, лицензионных платежей и т. д.

По уровню подчиненности различают центральные (федеральные) и местные налоги. Первые устанавливаются центральным правительством и поступают в государственный бюджет, а вторые вводятся местными властями (как правило, в пределах, установленных центральным правительством) на своей территории и зачисляются в их бюджет на финансирование местных нужд. К центральным налогам обычно относятся косвенные налоги, подоходные налоги с населения и прибылей корпораций и взносы по социальному страхованию. Местные налоги включают налоги с имущества, поземельные налоги, некоторые косвенные налоги и акцизы и др.

В зависимости от целевого назначения нередко различают также обычные налоги, зачисляемые общей массой в центральный бюджет и бюджеты местных органов власти, и целевые налоги, поступающие в специальные фонды для расходования на строго определенные цели.

Прямые налоги в зависимости от объекта обложения подразделяются на подоходные налоги и налоги с имущества.

Система подоходных налогов, как правило, включает общий подоходный налог с населения, ряд специальных налогов с отдельных видов дохода (входящих в общий подоходный налог или существующих как дополнение к нему) и налог на прибыли корпораций.

Основу этой системы составляет общий подоходный налог с населения, обложению которым подлежат все физические лица, постоянно проживающие на территории данной страны. Подоходный налог с населения рассматривается как «окончательный» налог, поэтому при его исчислении принимаются во внимание некоторые особенности положения конкретного налогоплательщика: наличие детей, иждивенцев; проживание в собственном или арендованном доме; состояние здоровья налогоплательщика и т. д. Кроме того, этот налог имеет необлагаемый минимум и взимается по прогрессивным ставкам, возрастающим по мере увеличения дохода.

Налоги на отдельные виды доходов взимаются по пропорциональным или прогрессивным процентным ставкам и независимо от того, входят они или нет в общий подоходный налог с населения, рассматриваются как дополнение к этому общему налогу. В связи с широким распространением новой формы предпринимательской деятельности — акционерных компаний, которые накапливали огромные суммы нераспределенных прибылей, накануне первой мировой войны во многих странах был введен налог на прибыли корпораций, иногда дополняемый налогом на сверхприбыли. Значение этого налога особенно выросло после второй мировой войны и сейчас он составляет значительную долю в доходах бюджетов развитых стран.

Кроме того, в ряде стран введен налог на прирост капитала, которым облагаются (в отличие от регулярных доходов на вложенный капитал в виде процентов и дивидендов) нерегулярные доходы от перепродажи земельных участков, пакетов акций компаний, валютных сделок и т. д.

Налоги с имущества занимают незначительное место в общем объеме государственных доходов и в большинстве стран относятся к категории местных налогов.

Среди этих налогов основным является налог на недвижимое имущество, которым облагаются земельные участки и строения. Ставки налога невысоки и составляют обычно 1—3% от стоимости такого имущества. В некоторых странах существует также налог на общую сумму имущества, которым облагаются лишь крупные состояния, поскольку для этого налога предусмотрен высокий необлагаемый минимум, и состав облагаемого имущества включаются, кроме земельных участков и строений, пакеты акций компаний, активы и товарные запасы индивидуальных предпринимателей, задолженность со стороны третьих лиц и т. д. Ставки налога составляют 1—2%.

Своеобразным видом налога на имущество является налог с наследств и дарений (в некоторых странах существуют отдельно налог с наследств и налог с дарений). По своей форме этот налог близок к косвенным налогам, поскольку он не имеет регулярного характера, как прямые налоги, и взимается не с имущества как такового, а с акта передачи имущества (сделки безвозмездного отчуждения), что отражается и в налоговых ставках, которые возрастают не только по мере увеличения суммы имущества, но и по мере снижения степени родства между дарителем и получателем, т. е. в зависимости от изменения условий сделки. Тем не менее налог с наследств и дарений, несомненно, является прямым налогом с имущества, поскольку представляет собой прямое изъятие в пользу государства части реально существующего имущества.

Ставки налога прогрессивные и в отношении крупных сумм дарений и наследств могут достигать 50%. Однако вследствие большого количества разного рода скидок и льгот крупные собственники благополучно уклоняются от уплаты этого налога и поступления от него в Англии и США составляют лишь 2— 3% доходов государственного бюджета.

К налогам на имущество относятся и сохранившиеся еще в отдельных странах промысловый и подомовой налоги. При исчислении таких налогов за основу берется число рабочих, станков, окон, дверей и т. д.

Во Франции и Японии до сих пор применяется наиболее примитивная форма прямого налога — подушный налог (имеющий свое происхождение непосредственно от дани, которой облагали население правители древнейших государств). Налог взимается с каждого жителя по твердым ставкам, независимо от размера получаемого им дохода и наличия имущества.

Косвенные налоги представляют собой надбавку к ценам товаров и услуг, оплачиваемую в конечном счете потребителем. Таким образом, косвенные налоги уплачивают лишь лица, расходующие свои доходы на цели приобретения товара или услуги. Казалось бы, любое лицо может избежать уплаты косвенных налогов, воздерживаясь от покупки соответствующих товаров и услуг. Однако в жизни такое уклонение от налога невозможно, поскольку практически весь объем товаров и услуг широкого потребления облагается косвенными налогами.

Существует четыре вида косвенных налогов: таможенные пошлины; акцизы и другие налоги на потребление товаров и услуг; налоги на сделки; взносы предприятий в фонды социального страхования.

Таможенные пошлины представляют собой косвенные налоги, взимаемые с импорта, экспорта и транзита товаров. В развитых странах преимущественно применяются импортные таможенные пошлины.

По способу исчисления различают адвалорные пошлины (в процентах к цене товара) и специфические пошлины (в твердой ставке с единицы товара — литра, центнера и др.).

В прошлом таможенные пошлины применялись в основном лишь в фискальных целях, т. е. как источник доходов для государственной казны. Среди экономических функций таможенных пошлин можно выделить следующие: протекционистскую — для защиты национального производства от притока в страну иностранных товаров; преференциальную — для стимулирования импорта товаров из определенных стран и районов; статистическую — для более точного учета внешнеторгового оборота; уравнительную — для выравнивания цен на импортные товары и товары местного производства и др.

Основной формой косвенного налогообложения являются акцизы, представляющие собой надбавки к ценам основных потребительских товаров (спиртные напитки, пиво, табачные изделия, легковые автомобили и др.). Такие акцизы называются индивидуальными в отличие от универсального акциза, которым дополнительно облагается вся продажа товаров и услуг на территории данной страны.

Универсальный акциз в форме налога на добавленную стоимость действует почти во всех странах Западной Европы. В США и некоторых других странах этот акциз применяется в форме налога с валовой суммы продаж.

Порядок взимания налога на добавленную стоимость предусматривает, что налог начисляется по установленным ставкам (10—15% к цене товара или услуги) на каждой стадии производства и распределения товара или услуги вплоть до конечного потребителя. В то же время сумма налога, начисленного на предыдущих этапах движения товара или услуги, подлежит вычету из суммы налога, уплачиваемой на каждом последующем этапе. Таким образом, реальному обложению налогом на каждом этапе подлежит только та часть стоимости товара или услуги, которая «добавлена» на этом этапе (заработная плата плюс прибыль), что и отражено в самом названии налога. В результате вся тяжесть налога перекладывается на конечного потребителя.

Налоги на сделки — это особая форма косвенных налогов, представляющая собой вид пошлины, которая взимается со сделок, подлежащих регистрации в установленном порядке.

Наиболее распространенным видом налога на сделки является гербовый налог (гербовый сбор), которым облагается регистрация актов о передаче имущества, долговых обязательств, доверенностей на владение или опеку имущества, расписок, квитанций и др. Гербовый налог исчисляется либо по твердым ставкам, либо в процентах к сумме сделки.

В ряде стран имеются также специальные трансфертные налоги, которыми облагаются некоторые особые виды сделок: продажа акций и облигаций; продажа земельной собственности и др.

Взносы на социальное страхование в большинстве стран имеют обязательный характер и взимаются как с лиц наемного труда, так и с предпринимателей. В некоторых странах существуют также взносы для лиц свободных профессий (адвокаты, врачи, архитекторы, артисты и др.).

В части, уплачиваемой предпринимателями, такие взносы следует относить к косвенным налогам, поскольку они включаются в качестве издержек производства в цену производимых товаров и услуг и в конечном счете перекладываются на потребителя.

Взносы на социальное страхование, уплачиваемые предпринимателями, устанавливаются в процентах к фонду заработной платы. В некоторых странах размеры ставок достигают 15—24%, что, несомненно, является одним из факторов, способствующих ускорению темпов инфляции и роста цен в этих странах.

Определение национальной налоговой юрисдикции в отношении подоходных налогов осуществляется обычно на основе двух важнейших критериев: резидентства и территориальности.

Критерий резидентства предусматривает, что все резиденты данной страны подлежат в ней налогообложению в отношении абсолютно всех своих доходов, извлекаемых как на территории этой страны, так и за ее пределами (так называемая неограниченная налоговая ответственность), а нерезиденты — только в отношении доходов, получаемых из источников в этой стране (ограниченная налоговая ответственность).

Критерий территориальности устанавливает, что налогообложению в данной стране подлежат только доходы, извлекаемые на ее территории; соответственно любые доходы, получаемые или извлекаемые за рубежом, освобождаются от налогов в этой стране.

Первый критерий, таким образом, принимает во внимание исключительно характер пребывания (проживания) налогоплательщика на национальной территории, второй — основывается исключительно на национальной принадлежности источника дохода..

Очевидно, что любой из этих критериев при условии его единообразного применения во всех странах в принципе исключал бы всякую возможность международного двойного налогообложения, т. е. обложения одного и того же объекта (дохода, имущества, сделки и т. д.) в один и тот же период времени аналогичными видами налога в двух, а возможно, и более странах. Однако вопрос о том, осуществляется ли устранение двойного налогообложения на основе первого или второго критерия, вовсе не безразличен с точки зрения национальных интересов каждой отдельной страны. Так, для стран, граждане и компании которых получают значительные суммы доходов от их зарубежной деятельности и капиталов, помещенных за рубежом, желательнее, несомненно, разграничение налоговых юрисдикции в международном масштабе на основе критерия резидентства. Для стран, в экономике которых значительное место занимают иностранные капиталы, особый интерес приобретает отстаивание критерия территориальности. Поэтому промышленно развитые страны предпочитают основывать свои налоговые отношения с другими странами на основе критерия резидентства, а развивающиеся страны защищают свое право обложения иностранных компаний и частных лиц на основе критерия территориальности.

1.4. Налоговая система и ее структура

Налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу - изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований.

Налоговую систему любого государства можно рассматривать как законодательно принятую в государстве совокупность налогов и сборов, изымаемых соответствующими органами с субъектов налога (налогоплательщиков).

К налоговой системе, как и иной другой системе, предъявляется ряд требований, которым она должна удовлетворять.

Требования, предъявляемые к налоговой системе, являются признаками (критериями), характеризующими ее оптимальность и эффективность функционирования. К основным требованиям, характеризующим налоговую систему, можно отнести следующие:

- рациональность;

- оптимальность;

- минимизацию количества элементов, составляющих налоговую систему;

- справедливость, в том числе социальную справедливость распределения налогового бремени;

- простоту исчисления налогов;

- доступность и понимаемость налогообложения налогоплательщиками;

- экономичность;

- эффективность и др.

Налоговая система должна быть рациональной системой с единой законодательной базой налогообложения в пределах всего экономического пространства государства, с правовым механизмом регулирования всех ее элементов и минимальным количеством нормативных документов, регулирующих и определяющих порядок взимания (изъятия, уплаты) платежей (налогов, сборов, пошлин) и контролем за их уплатой в соответствующие бюджеты: государственный, региональный и местный.

Рациональность означает разумную обоснованность с точки зрения целесообразности налоговой системы для данного государства. В настоящее время налоговая система с точки зрения структуры (элементов системы), представлена:

- ГНАУ и службой налоговой полиции

- Министерством финансов Украины

- Государственным таможенным комитетом (ГТК) с его региональными и местными подразделениями;

- органами государственных внебюджетных фондов и их региональными и местными подразделениями и другими государственными структурами.

Всего в налоговой системе Украины задействовано 100 тыс. сотрудников на 46 млн. граждан, так что в среднем на одного налогового служащего приходится 460 граждан (в России 1: 780).

Приведенное количество министерств и ведомств, не подчиненных друг другу, занимающихся налоговой сферой, не делает налоговую систему централизованной, с единым органом управления и минимальным количеством руководящих работников, что существенно влияет на эффективность собираемости налогов, величина которых в период с 1993 по 2000 г.г. колебалась от 30 до 70% по отношению к планируемой (расчетной) сумме собираемости налогов.

Анализ налоговых систем зарубежных стран свидетельствует следующее:

- в США в сфере налогообложения занят единый орган - Служба внутренних доходов с ее региональными и окружными управлениями, насчитывающая в своем составе 120 тыс. служащих на 250 млн. граждан, так что в среднем на одного налогового служащего приходится 2100 граждан. Налоговая служба США при этом обеспечивает собираемость платежей на уровне 95-98% от плановых показателей;

- в Великобритании сбор налогов возложен на единую службу, насчитывающую 100 тыс. служащих на 65 млн. населения, что составляет 750 граждан на одного налогового служащего, при этом собираемость налогов обеспечивается на уровне 98% от расчетных показателей;

- во Франции сборами налогов занимается Главное налоговое управление Министерства экономики, финансов и бюджета, насчитывающее около 83 тыс. налоговых служащих на 63 млн. граждан (на одного налогового служащего приходится 750 граждан), обеспечивающих собираемость налогов на уровне 96-98% от расчетных.

Требование рациональности системы позволяет оптимизировать структуру системы, минимизировать расходы на ее содержание и оснащение средствами автоматизации процессов сбора, учета, обработки и хранения налоговой информации.

Критериями требования рациональности системы могут выступать:

- Количество налогоплательщиков или общее количество граждан государства, приходящихся на одного налогового служащего. Критерий является сравнительным по отношению к аналогичным налоговым системам других государств или территориальных образований своего государства. Критерий позволяет проанализировать систему и выявить наиболее целесообразные варианты системы, их эффективность по собираемости платежей, наметить направления и пути совершенствования системы, в том числе применить современную вычислительную технику и унифицировать алгоритмы расчетов.

- Общее количество налоговых служащих, необходимых для охвата контролем всех налогоплательщиков. Критерий важен с точки зрения оптимизации структуры системы в целом или различных ее элементов (звеньев) в интересах построения целесообразной единой системы с единым централизованным управлением.

В рациональной системе с единым централизованным управлением действует единая законодательная и нормативная база с минимальным или оптимально-необходимым количеством достаточно четких, понятных и доступных для понимания и расчетов нормативных документов, регулирующих налоговые отношения и не дублирующих налоговый и таможенный кодексы, а лишь разъясняющих их отдельные положения. Достаточно отметить, что в настоящее время в системе налогообложения действует более 900 инструкций, писем и указаний, зачастую дублирующих и противоречащих друг другу, и это при том, что сам налоговый кодекс напечатан убористым текстом на 750 страницах.

Засилье в системе налогообложения министерств и ведомств, не подчиненных друг другу, порождает огромное количество издаваемых документов, приводящих к непониманию налогового законодательства и неверному исчислению налогов.

Налоговая система должна носить стабильный характер на протяжении определенного периода времени. Стабильность подразумевает, что в налоговое законодательство не должны вводиться новые налоги (сборы), вноситься изменения и дополнения, в том числе в налоговую базу и налоговые ставки, особенно в сторону их увеличения, что приводит к ухудшению положения налогоплательщиков и усугубляет противоречие между властью и гражданами. Период стабильности должен по продолжительности сохраняться минимально, хотя бы в течение одного срока работы законодательного собрания государства (территориального образования).

Критерием стабильности налоговой системы может служить коэффициент стабильности Кст, характеризуемый выражением:

Кст = Дн: Дс

где Дн - доход или материальное положение налогоплательщика после внесения изменений в налоговое законодательство;

Дс - доход или материальное положение налогоплательщика до внесения изменений в налоговое законодательство.

Коэффициент стабильности характеризует относительное ухудшение или улучшение материального положения налогоплательщика в связи с изменениями налогового законодательства.

При К_ст >= 1 - мажоритарное положение налогоплательщика не изменяется или улучшается,

при К_ст <= 1 ухудшается и усугубляется противоречие между властью и налогоплательщиком.

Требование стабильности подразумевает, что в налоговой системе должно быть определено и закреплено определенное количество и структура налогов на определенное время, что исключит внесение поправок, изменений и дополнений или новых налогов на определенный в законе период времени. Нестабильность налогового законодательства не только усугубляет противоречие между властью и субъектами налога, но порождает механизмы сокрытия доходов, ухода от их уплаты, что делает налоговую систему малоэффективной.

Налоговое законодательство должно предусматривать минимально возможное количество платежей (налогов, сборов, пошлин). Требование означает, что количество платежей должно быть сведено до минимума и предусматривать снижение налогового бремени или предусматривать замены всех видов налогов единым налогом на доход, что будет означать упрощение системы налогообложения, сделает систему понятной, доступной, простой, прозрачной, контролируемой и эффективной по собираемости налогов и простой по организационной структуре.

Однако уменьшение числа налогов или введение единого налога не во всех случаях приведет к улучшению материального положения субъектов налога, а наоборот, может ухудшить их положение. Все зависит от вводимых налоговых ставок. Вместе с тем требование предусматривает упрощение исчисления налогов, повышение контроля за уплатой налогов, оптимизацию построения рациональной и эффективной по собираемости налогов системы.

Принятие нового налогового кодекса РФ хотя и уменьшило число налогов на экономическом пространстве России до 28 видов налогов (16 федеральных, семь региональных и пять местных), но по своей сути налоговая система осталась грабительской по отношению к субъекту налога, сложной для понимания, и, главное, малоэффективной, не рациональной и не экономичной. Система осталась многоуровневой как по законодательной базе, так и по исчислению платежей: трехуровневой по законодательной базе и трехуровневой по уплате платежей.

Анализ налоговых систем зарубежных стран свидетельствует, что количество налогов в них несколько меньше в сравнении с налоговой системой России, упрощена и схема исчисления налогов, но сами системы также сложны. Например, в США действует около 20 налогов и сборов, во Франции - 26, в Германии - 13, в Японии - 10.

Налоговая система должна носить справедливый распределительный характер налогового бремени по отношению ко всем субъектам налога. Требование означает, что все налогоплательщики должны иметь одинаковые права и нести одинаковые обязанности на всем экономическом пространстве государства. С этой точки зрения в налоговом законодательстве не должно быть льготных режимов для отдельных граждан, групп лиц или территорий. Требование означает, что в государстве не должно быть оффшорных, свободных и иных зон, обладающих льготным налогообложением. Установление льготного налогообложения для отдельных зон и режимов, для отдельных территорий носит чисто дискриминационный характер в отношении не только отдельных субъектов налога, что противоречит Конституции РФ, но и в отношении целых территорий, ставя граждан в неравные условия на едином экономическом пространстве государства.

Налоговая система должна быть социально справедливой, сглаживать несправедливое распределение богатств (доходов) и своевременно благоприятно сказываться на росте капиталов.

Требование означает, что распределение налогового бремени между субъектами налога должно учитывать уровень доходности каждого из них и строиться с учетом принципов:

- каждый субъект налога должен отдавать часть своего дохода государству для выполнения последним своих функций перед обществом, то есть нести свои обязанности перед государством в соответствии с конституцией;

- субъект налога должен отдавать только часть своего дохода из той его части, которая превышает семейный прожиточный минимум;

- более богатый субъект налога должен нести большее бремя налогов, то есть более богатый должен отдать государству и большую часть своего дохода в сравнении с малоимущим.

Налоговая система должна быть экономичной по своему организационно-структурному построению и эффективной по собираемости налогов в соответствующий бюджет территориального образования: федеральный, региональный, местный.

Если нет компромиссного решения в вопросах построения экономичной по организационно-структурному принципу системы и ее эффективностью, то в любом случае она должна удовлетворять принципу оптимальности или экономической целесообразности как для государства, так и для субъекта налога, в том числе с точки зрения эффективности управления системой в целом.

Критерием экономичности системы может выступать коэффициент экономичности К_эк, определяемый отношением общих расходов на содержание и обеспечение всех элементов предполагаемой или вновь создаваемой структуры налоговой системы к аналогичным расходам существующего варианта системы:

Кэк = Дпр: До

где Д_пр - общие расходы на содержание и обеспечение предполагаемой налоговой системы;

Д_о - общие расходы на содержание и обеспечение существующей налоговой системы.

Если К_эк > 1, то налоговая система для государства целесообразна и экономически выгодна, при К_эк = 1 - обе системы равноодинаковы, при К_эк < 1 - система менее рациональна и экономична и нет надобности ее менять.

При всех равных условиях разных вариантов систем критерием экономичности налоговой системы может выступать коэффициент собираемости налогов в соответствующий территориальный бюджет К_с, способный обеспечить выполнение стоящих перед системой задач (функций):

Д Р

КС = ————— х 100% >= К (1.3)

ДПЛН

где Д - реально собираемая сумма налогов, поступающая в бюджет р соответствующего территориального образования за отчетный период;

Д - планируемая, или расчетная сумма налоговых платежей в пл бюджет соответствующего территориального образования за аналогичный отчетный период;

К - коэффициент, характеризующий ту часть поступлений в н соответствующий бюджет территориального образования, которая необходима для выполнения задач (функций) данным территориальным образованием:

Ко = Кн + Кп (1.4)

Кн = Ко - Кп (1.5)

где K - общая часть (сумма) бюджета территориального образования, о необходимая ему для решения задач в полном объеме перед обществом, принимаемая за 100%;

К - часть (сумма) бюджета территориального образования, п формируемая за счет налоговых поступлений.

Выполнение условия К_с >= К_н характеризует систему с точки зрения стабилизирующего фактора в обществе - такая система будет сглаживать противоречия между властью и субъектом налога, служить росту государства и благосостояния малообеспеченных слоев населения.

На экономичность, оптимальность и эффективность налоговой системы значительно влияют издержки (расходы) на содержание элементов системы, которые должны быть сведены до минимума или оптимизированы, но не за счет минимизации заработной платы служащим налоговой сферы, а за счет оптимизации организационной структуры самой налоговой системы (сокращения налоговых органов, сведения их к единому налоговому органу с минимально необходимым количеством налоговых служащих, в том числе руководящих работников, автоматизации процессов сбора, обработки, хранения налоговой информации и контроля за собираемостью налогов).