2015-04-30

2015-04-30 868

868Объектом исследования в логистике является материальный поток.

Предмет исследования - управление материальным потоком.

Поток — слово греческого происхождения, означающее совокупность каких-либо объектов, одинаковых или разных по своим параметрам, воспринимаемую как единое целое, находящуюся в процессе движения на определенном участке пространства, в определенном интервале времени и измеряемую в абсолютных единицах за определенный период.

Поток всегда начинается с некоторого количества объектов, имеющихся в наличии на данный момент, с запаса. При этом запас — это товары народного потребления или продукция производственно-технического назначения, ожидающие вступления в процесс личного или производственного потребления. Если запас характеризуется статическими характеристиками (размер, стоимость), то поток — рядом динамических параметров.

Материальный поток (materialflow ) - продукция (в виде грузов,

деталей, товарно-материальных ценностей), рассматриваемая в процессе приложения к ней различных логистических (транспортировка, складирование и др.) и/или технологических (механообработка, сборка и др.) операций, отнесенная к определенному временному интервалу. Материальный поток не на временном интервале, а в данный момент времени переходит в материальный запас. Единица измерения (тонн/год, вагонов/месяц и т. д.)

Материальный поток Р рассматривается как процесс изменения (уменьшения или увеличения) запаса 3, что можно выразить зависимостью

(1.1)

(1.1)

а запас отражает результат измерения и накопления потока:

(1.2)

(1.2)

где t — период времени.

Материальные запасы - продукция производственно-технического назначения, предметы потребления и другие товары, ожидающие вступления в процесс производства или личного потребления.

В любом предпринимательском и коммерческом процессе создаются запасы, выполняющие функцию своеобразного демпфера, сглаживающего неравномерности спроса, производства и снабжения.

Товарно-материальные запасы являются фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование. Существует три вида товарно-материальных запасов:

- сырьевые материалы (в том числе комплектующие изделия и топливо),

- товары, находящиеся на стадии изготовления и

- готовая продукция.

Для целей описания потоков, их планирования, учета и анализа материальные потоки классифицируют по признакам.

По отношению к рассматриваемой системе:

а) внутренние потоки, т.е. циркулирующие внутри систе-

мы (например, предприятия). Им соответствует формула

(1.3)

(1.3)

где S — система.

Это потоки в процессе выполнения какой-либо операции (сборка, передача готовой продукции на склад, хранение, отгрузка);

б) внешние потоки, т.е. движущиеся вне системы (например

товары, находящиеся на транспортировке). Их отражают соот-

ношения

(1.4)

(1.4)

в) входные, т.е. внешние потоки, поступающие из внешней

среды в систему (поставка сырья на переработку);

г) выходные, т.е. внутренние потоки, покидающие систему (отгрузка готовой продукции).

По степени непрерывности:

а) непрерывные потоки, в которых в любой промежуток

времени t перемещается определенное количество объектов (транспортировка материалов по трубопроводам), выражаются формулой

(1.5)

(1.5)

б) дискретные потоки, которые образуются объектами, пе-

ремещаемыми с интервалами (прибытие автомобилей на базу

под загрузку), рассчитываются по формуле

(1.6)

(1.6)

По степени регулярности:

а) детерминированные (регулярные) потоки, в которых значения параметров можно установить в любой момент времени по формуле

(1-7)

(1-7)

б) стохастические потоки, в которых изменения параметров носят случайный характер и их значения могут быть установлены лишь с определенной степенью вероятности, что отражает формула

(1-8)

(1-8)

По степени стабильности:

а) стабильные потоки, в которых в течение определенного промежутка времени параметры имеют постоянное значение, а именно

(1.9)

(1.9)

б) нестабильные потоки, в которых параметры не имеют по-

стоянных значений, а изменяются с отклонениями от средних

значений (функциональный характер изменения параметров):

(1.10)

(1.10)

По степени изменчивости:

а) стационарные потоки в установившихся процессах, протекающих с постоянной интенсивностью:

(1.11)

(1.11)

где  — интенсивность потока;

— интенсивность потока;

п — количество объектов, прошедших за период t

б) нестационарные потоки в неустановившихся процессах, интенсивность которых меняется в течение определенного периода времени:

(1.12)

(1.12)

По характеру перемещения объектов потока:

а) равномерные потоки, в которых объекты движутся с пос-

а) равномерные потоки, в которых объекты движутся с пос-

тоянной скоростью v, следовательно, они в равные отрезки вре-

мени проходят одинаковый путь l с равными интервалами вре-

мени t между началом и окончанием движения, что отражает равенство

(1.13)

(1.13)

б) неравномерны потоки, в которых объекты движутся с переменной скоростью. При этом возможны ускорения, замедления, остановки в пути, изменения интервалов между отправлением и прибытием. Им соответствует формула

при

при  (1.14)

(1.14)

По степени периодичности:

По степени периодичности:

а) периодические потоки, в которых в течение определенно

го периода времени Т параметры имеют постоянное значение

(например, периодичность выпуска готовой продукции в зависимости от производственного цикла предприятия), а именно

(1.15)

(1.15)

б) непериодические потоки, в которых значения параметров

изменяются без определенной закономерности, чему соответствует условие

при

при  (1.16)

(1.16)

По степени ритмичности:

а) ритмичные потоки, в которых параметры изменяются в

заранее заданном ритме (например, завоз товаров в магазин по

установленному графику, движение транспорта по расписанию);

б) неритмичные.

По степени сложности:

а) простые (дифференцированные) потоки, образуемые объектами одного вида (например, поток материалов в специфицированной номенклатуре), что отражает выражение

. (1.17)

. (1.17)

б) сложные потоки, образуемые объектами разного вида (на

пример, поток металлов в групповой номенклатуре), что подчи-

няется равенству

(1.18)

(1.18)

По степени управляемости'.

а) управляемые потоки, которые адекватно реагируют на

управляющие воздействия ri управляющей системы (например,

поток грузов на конвейерной ленте), подчиняясь формуле

(1.19)

(1.19)

б) неуправляемые потоки, не реагирующие на управляю-

щие воздействия:

(1.20)

(1.20)

В процессе логистического управления материальным потоком реализуются функции планирования, оперативного регулирования, учета, контроля и анализа.

На стадии планирования устанавливаются оптимальный маршрут (траектория) прохождения потока, минимальное время движения, структура потока и составляющие его объекты. При планировании рассчитываются и обосновываются значения параметров потока, разрабатывается график его движения, определяется потребность в средствах.

Очень важна функция оперативного регулирования, предполагающая отслеживание отдельных объектов, регулирование режима движения потока, контроль за точностью исполнения графика и внесение в него необходимых оперативных изменений. Эту функцию исполняют диспетчерские подразделения (в частности, на транспорте).

Учет предполагает сбор и обработку информации о потоках.

Контроль — отслеживание степени соответствия фактических параметров потока запланированным значениям.

Аанализ — установление влияния различных факторов на итоговые значения потока и затраты (например, влияние веса партии груза или вида отправки на удельные затраты по транспортировке и срок доставки).

Оптимизации движения материального потока способствуют рационализация, совершенствование тары и упаковки, унификация грузовых единиц за счет пакетирования и контейнеризации, оптимизации объемов заказов и уровня запасов, доставки грузов по рациональным маршрутам, применения прогрессивной технологии складской переработки грузов и современных информационных технологий, средств связи и вычислительной техники.

Изучение закономерностей движения материальных потоков позволяет рационально организовать технологические процессы производства, обеспечить материально-техническое снабжение, доставку и сбыт продукции, грамотно осуществлять проектирование производственных, складских и вспомогательных помещений, создавать высокоэффективную коммуникационную инфраструктуру, правильно строить организационную структуру управления.

Информационный поток (information flow ) - совокупность циркулирующих в логистической системе, или между логистической системой и внешней средой сообщений, необходимых для управления и контроля логистических операций.

Эти сведения циркулируют в логистической системе, а также между логистической системой и внешней средой. Они имеют форму бумажных или электронных документов (сведения об отгрузке, перевозочные документы, карточки складского учета).

Основными характеристиками информационного потока являются: направление перемещения, периодичность, объем информации, скорость передачи. Управление информационным потоком заключается в регулировании скорости передачи. Если обработка информации производится на электронно-вычислительной технике, то за единицу количества информации принимается бит.

Основными характеристиками информационного потока являются: направление перемещения, периодичность, объем информации, скорость передачи. Управление информационным потоком заключается в регулировании скорости передачи. Если обработка информации производится на электронно-вычислительной технике, то за единицу количества информации принимается бит.

По отношению к логистической системе информационные потоки бывают внешними и внутренними.

По назначению — входными и выходными.

Финансовые потоки представляют собой направленное движение финансовых средств, циркулирующих в логистической системе, а также между логистической системой и внешней средой. Они обеспечивают движение материальных потоков. По отношению к конкретной логистической системе различают внешние и внутренние финансовые потоки.

Внешний поток протекает за пределами рассматриваемой логистической системы.

Внутренний — внутри нее. Так же, как информационные и материальные потоки, финансовые потоки различают по направлению движения на входящие в систему и выходящие из нее.

Логистическая операция - совокупность действий, направленных на преобразование материального, информационного и других потоков. Однако понятие логистической операции не ограничивается действиями лишь с материальными потоками. Логистическая операция – это совокупность действий, направленных на трансформацию (изменения качества, количества, структуры, свойств) материального и (или) информационного потока.

К логистическим операциям с материальным потоком относятся погрузка, транспортировка, разгрузка, комплектация, складирование, упаковка и другие операции.

К логистическим операциям можно отнести не только погрузочно-разгрузочные, транспортные и складские операции, исчисляемые бухгалтерским методом, но и коммерческие операции по формированию хозяйственных связей, подбору деловых партнеров и т.п. Сюда же относится и процесс принятия предпринимательских решений, которые рассчитываются на основе экономических методов с учетом возможной альтернативной стоимости составляющих.

Управление потоками можно ассоциировать с управлением потока воды в кране.

Для управления материальным потоком необходимо принимать, обрабатывать и передавать информацию, соответствующую этому потоку. Выполняемые при этом действия также относятся к логистическим операциям.

Затраты на последние из названных операций составляют значительную долю логистических издержек.

Логистические операции классифицируют по двум основным признакам: одно- и двусторонние.

В односторонних операциях право собственности на товар и страховые риски не переходят с одного юридического лица на другое.

В двусторонних такой переход осуществляется. Отдельные логистические операции являются продолжением технологического процесса производства (упаковка, погрузка) и могут изменять потребительские свойства товара, в связи с чем их относят к категории логистических операций с добавленной стоимостью. Логистические операции, не изменяющие потребительную стоимость товара, относят к категории операций без добавленной стоимости (оформление документов).

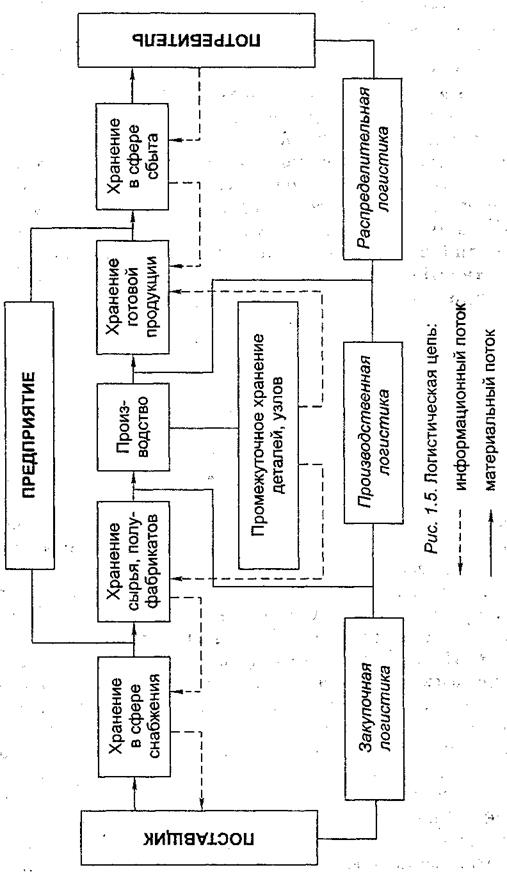

Укрупненную группу логистических операций, решающую определенную задачу, называют логистической функцией. Внутри предприятия в качестве логистических функций рассматривают снабжение, производство и сбыт.

Вне предприятия выполняются следующие логистические функции: формирование хозяйственных связей по поставкам товаров или оказанию услуг, определение объемов и направлений движения материальных потоков, прогнозные оценки потребности в перевозках, размещение объектов складского хозяйства, управление запасами в сфере обращения, перевозки магистральным транс  портом.

портом.

На уровне организации бизнеса выделяют базисные, ключевые и поддерживающие функции. Их содержание и перечень основных логистических операций отражает рис. 1.4.

Логистические функции имеют тесную связь с такими маркетинговыми функциями, как управление ассортиментом выпускаемой продукции, прогнозирование емкости рынка, формирование ценовой политики и др.

Логистические издержки — это затраты на выполнение всех или отдельных логистических операций: транспортировку с сопутствующими операциями, упаковку, затаривание, складирование, а также на сбор, хранение и обработку информации о материальных потоках. Логистические издержки часто исчисляют в процентах от суммы продаж отдельной фирмы или в стоимостном выражении как затраты на единицу заготовленного сырья, произведенных материалов или готовой продукции. По видам материалов логистические издержки существенно различаются в отраслях производства.

Основными составляющими логистических издержек являются затраты на транспортировку и хранение запасов.

Рис. 1.4. Схема-классификация логистических операций и функций