2015-04-30

2015-04-30 1075

1075| Группа активов | Структура оборотных активов, % | ||

| рекомендуемая | фактическая | ||

| на начало года | на конец года | ||

| А1 | 6,60 | 84,71 | 79,83 |

| А2 | 26,70 | 55,43 | 57,31 |

| А3 | 66,70 | 79,93 | 79,86 |

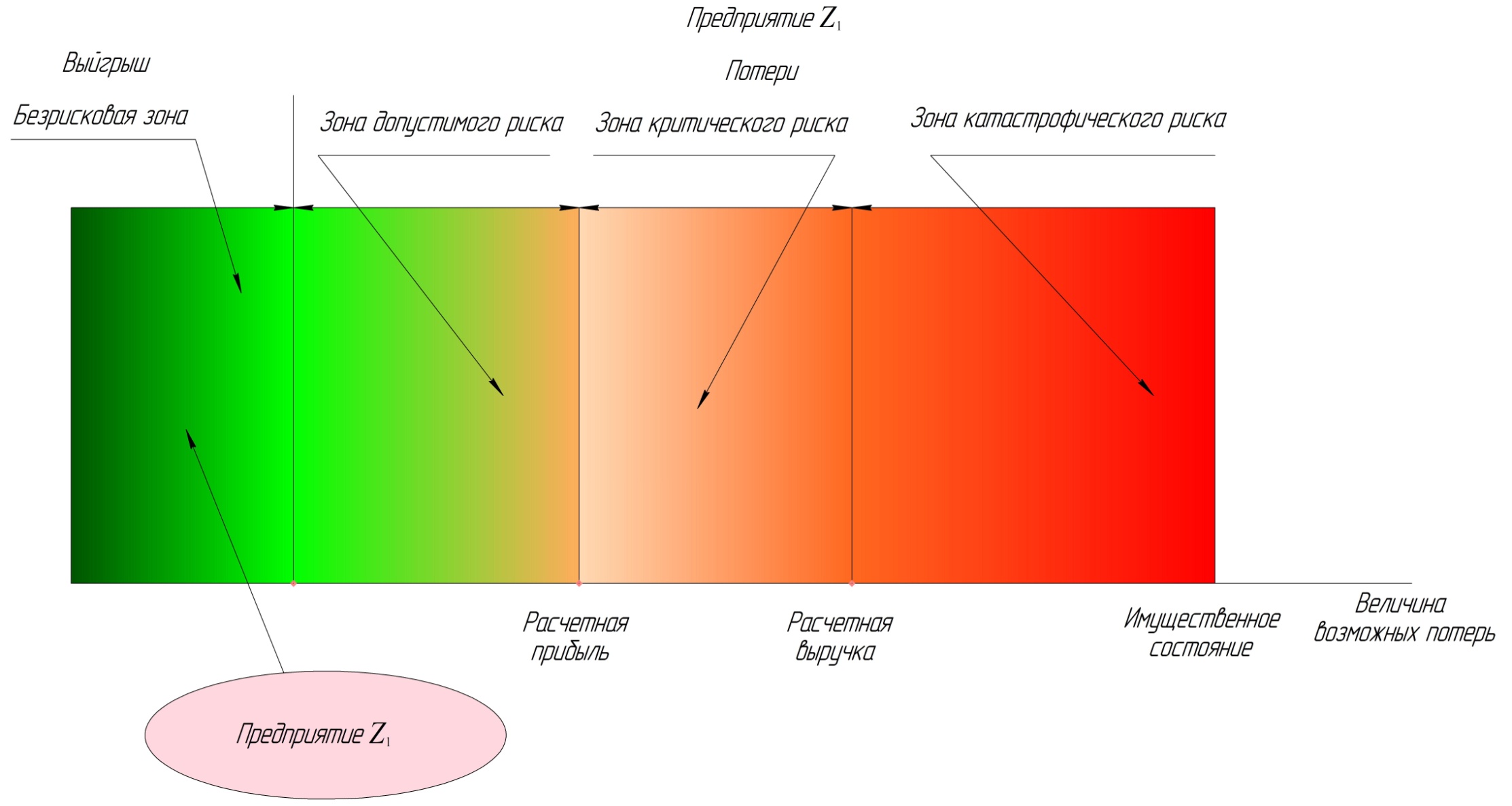

Вывод: фактическая структура оборотных активов на конец отчетного периода (таблица 3.7) отличается от рекомендованной структуры. Показатели активов групп А1, А2, А3 в процентном соотношении много больше рекомендованных, это говорит, это что авансированный капитал использовался максимально эффективно для предприятия Z 1. А1ф > А1р; А2ф > А2р; А3ф > А3р – предприятие в безрисковой зоне. Изобразим графически оценку риска активов (рисунок 3.9). Далее перейдем к оценке риска потери платежеспособности.

Рисунок 3.9 – Графическое изображение положения предприятия Z 1

Оценка риска потери платежеспособности

Расчет потери платежеспособности предприятием производим с помощью методики представленной в пункте 3.3 (также см. рисунок 3.6). Оценку ведем на основании анализа ликвидности баланса (см. таблицу 3.8).

На начало года: А1 > П1; А2 > П2; А3 > П3; А4 < П4 – абсолютная ликвидность (оптимальная) баланса – безрисковая зона (см. таблицу 3.4). Безрисковая зона – состояние абсолютной ликвидности баланса, при котором у предприятия в любой момент наступления долговых обязательств ограничений в платежеспособности нет.

На конец года: А1 > П1; А2 > П2; А3 > П3; А4 < П4 – абсолютная ликвидность (оптимальная) баланса – безрисковая зона (см. таблицу 3.4). Безрисковая зона – состояние абсолютной ликвидности баланса, при котором у предприятия в любой момент наступления долговых обязательств ограничений в платежеспособности нет.

Предприятие работает с максимальной экономической эффективностью. Графическое изображение оценки представлено на рисунке 3.9. Перейдем к оценке риска потери финансовой устойчивости.

Таблица 3.8