2015-04-30

2015-04-30 916

916Все суммы указаны в тысячах рублей

| № п/п | Показатель | На начало периода | На конец периода |

| Общая величина запасов и затрат (ЗЗ) | 81 801 629 | 75 332 670 | |

| Наличие собственных оборотных средств (СОС) | 82 801 769 | ||

| Наличие собственных и долгосрочных заемных источников - функционирующий капитал (СДИ) | 85 847 286 | 94 181 105 | |

| Общая величина источников (ОВИ) | 144 083 071 | 152 196 270 | |

| 1 000 140 | 1 003 317 | |

| 4 045 657 | 18 848 435 | |

| 62 281 442 | 76 863 600 | |

Трехкомпонентный показатель типа финансовой ситуации

| {1;1;1} | {1;1;1} |

По результатам расчета можно сделать следующие выводы:

1. Абсолютно устойчивое финансовое состояние предприятия, как на начало периода, так и на конец периода, что соответствует безрисковой зоне.

2. Предприятие обладает абсолютной платежеспособностью.

3. Риск потери финансовой устойчивости отсутствует.

Проведенные в таблице 3.9 расчеты не противоречат выводам, сделанным при оценке риска структуры активов по степени их ликвидности и при оценке риска потери платежеспособности. Графическое изображение оценки представлено на рисунке 3.9.

Таким образом, обеспечение безрисковой зоны на предприятие Z 1 (интегратора) предполагает сочетание четырех благоприятных характеристик финансово-хозяйственного положения:

1. Высокой платежеспособности, то есть способности исправно расплачиваться по своим обязательствам;

2. Высокой ликвидности баланса, то есть достаточной степени покрытия запасов пассивов активами с согласованными сроками погашения обязательств;

3. Высокой кредитоспособности, то есть способности возмещать кредиты с процентами и другие финансовые издержки;

4. Высокой рентабельности, то есть значительной прибыльности, обеспечивающий необходимое развитие предприятия.

Дальнейший расчет оценки риска по оставшимся 8 предприятиям (Z 2…… Z 9) будем вести с помощью оценки риска потери финансовой устойчивости. Данный метод носит в себе синергетический эффект оценки риска структуры активов по степени их ликвидности и оценки риска потери платежеспособности. Метод производит более детальный расчет. Позволяет произвести оценку с большей точностью.

Все расчеты по предприятиям сведены в таблицу 3.10.

Таблица 3.10

Результат оценки риска потери финансовой устойчивости по предприятиям Z2……Z9

Все суммы указаны в тысячах рублей

| № п/п | Показатель | Предприятие Z2 | Предприятие Z3 | Предприятие Z4 | ||||

| На начало периода | На конец периода | На начало периода | На конец периода | На начало периода | На конец периода | |||

| Общая величина запасов и затрат (ЗЗ) | 61 778 | 59 539 | 8 357 192 | 3 383 028 | ||||

| Наличие собственных оборотных средств (СОС) | 440 709 | 693 855 | -2 889 982 | -61 390 085 | -654 599 | 4 895 293 | ||

| Наличие собственных и долгосрочных заемных источников - функционирующий капитал (СДИ) | 440 709 | 693 855 | 18 618 307 | 11 407 968 | 11 042 686 | 11 825 684 | ||

| Общая величина источников (ОВИ) | 440 765 | 694 248 | 18 618 307 | 11 407 968 | 11 856 795 | 11 825 684 | ||

|

| 440 709 | 693 851 | -2 951 760 | -61 449 624 | -9 011 791 | 1 512 265 | ||

|

| 440 709 | 693 851 | 18 556 529 | 11 348 429 | 2 685 494 | 8 442 656 | ||

|

| 440 765 | 694 244 | 18 556 529 | 11 348 429 | 3 499 603 | 8 442 656 | ||

| Трехкомпонентный показатель типа финансовой ситуации

| {1; 1; 1} | {1; 1; 1} | {0; 1; 1} | {0; 1; 1} | {0; 1; 1} | {1; 1; 1} |

Продолжение

| № п/п | Показатель | Предприятие Z5 | Предприятие Z6 | Предприятие Z7 | ||||

| На начало периода | На конец периода | На начало периода | На конец периода | На начало периода | На конец периода | |||

| Общая величина запасов и затрат (ЗЗ) | 9 551 009 | 10 800 564 | 1 885 399 | 2 706 104 | ||||

| Наличие собственных оборотных средств (СОС) | 9 508 194 | 10 452 617 | 1 884 258 | -28 113 027 | 2 665 916 | 1 389 265 | ||

| Наличие собственных и долгосрочных заемных источников - функционирующий капитал (СДИ) | 9 980 468 | 11 469 004 | 1 884 258 | 1 896 423 | 2 665 916 | 1 389 265 | ||

| Общая величина источников (ОВИ) | 9 980 468 | 12 355 804 | 1 884 258 | 2 707 229 | 2 665 916 | 1 389 265 | ||

|

| -42 815 | -347 947 | -1 141 | -30 819 131 | 2 665 916 | 1 389 265 | ||

|

| 429 459 | 668 440 | -1 141 | -809 681 | 2 665 916 | 1 389 265 | ||

|

| 429 459 | 1 555 240 | -1 141 | 1 125 | 2 665 916 | 1 389 265 | ||

| Трехкомпонентный показатель типа финансовой ситуации

| {0; 1; 1} | {0; 1; 1} | {0; 0; 0} | {0; 0; 1} | {1; 1; 1} | {1; 1; 1} |

Продолжение

| № п/п | Показатель | Предприятие Z8 | Предприятие Z9 | |||

| На начало периода | На конец периода | На начало периода | На конец периода | |||

| Общая величина запасов и затрат (ЗЗ) | 1 753 | 16 367 | 1 585 089 | 1 823 829 | ||

| Наличие собственных оборотных средств (СОС) | -11 585 575 | -13 254 569 | 4 364 840 | 3 332 447 | ||

| Наличие собственных и долгосрочных заемных источников - функционирующий капитал (СДИ) | 3 465 033 | -87 301 | 4 494 856 | 3 472 352 | ||

| Общая величина источников (ОВИ) | 3 644 777 | 1 874 758 | 4 494 856 | 3 472 352 | ||

|

| -11 587 328 | -13 270 936 | 2 779 751 | 1 508 618 | ||

|

| 3 463 280 | -103 668 | 2 909 767 | 1 648 523 | ||

|

| 3 643 024 | 1 858 391 | 2 909 767 | 1 648 523 | ||

| Трехкомпонентный показатель типа финансовой ситуации

| {0; 1; 1} | {0; 0; 1} | {1; 1; 1} | {1; 1; 1} |

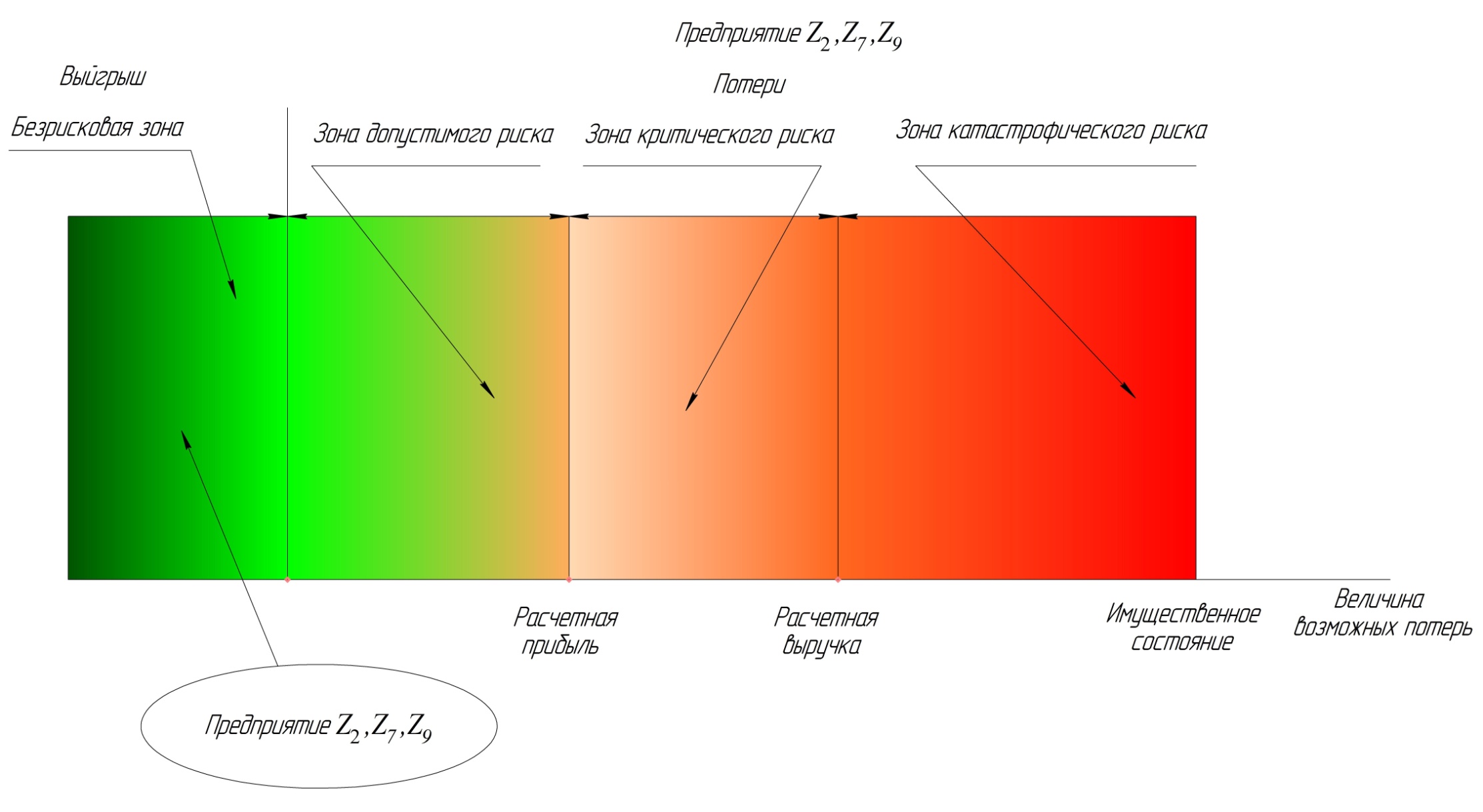

На предприятиях Z 2, Z 7, Z 9 – абсолютная финансовая устойчивость, как на начало периода, так и на конец периода. Находятся в безрисковой зоне. Данной ситуации соответствует абсолютная платежеспособность. Риск потерять финансовую устойчивость отсутствует. Графическое изображение оценки риска рисунок 3.10.

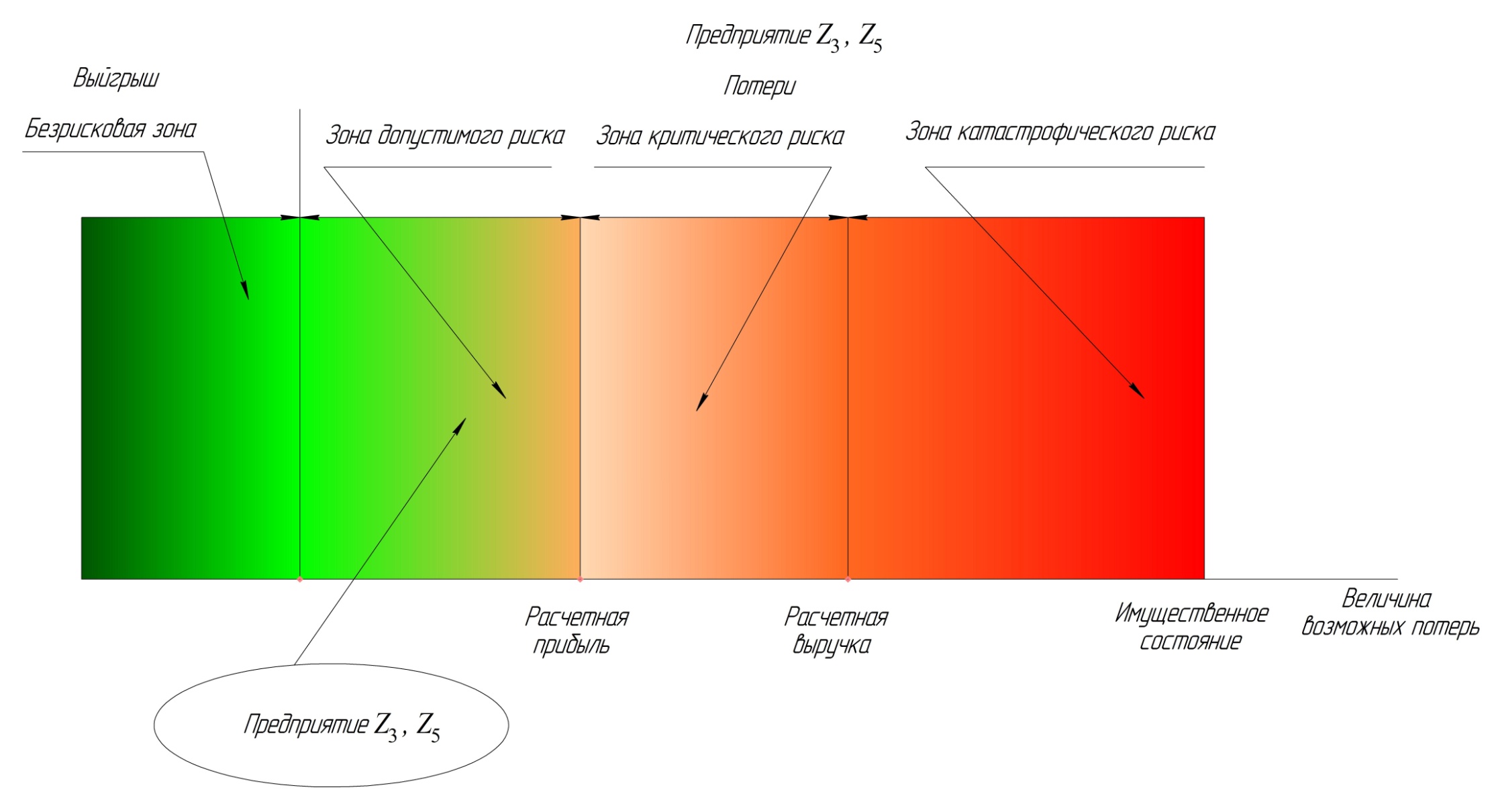

У предприятий Z 3, Z 5 состояние допустимой финансовой устойчивости, как на начало периода, так и на конец периода. Ситуация недостатка собственных оборотных средств и излишек долгосрочных затрат. Этой ситуации соответствует гарантированная платежеспособность и допустимый уровень риска потери финансовой устойчивости. Графическое изображение оценки риска рисунок 3.11.

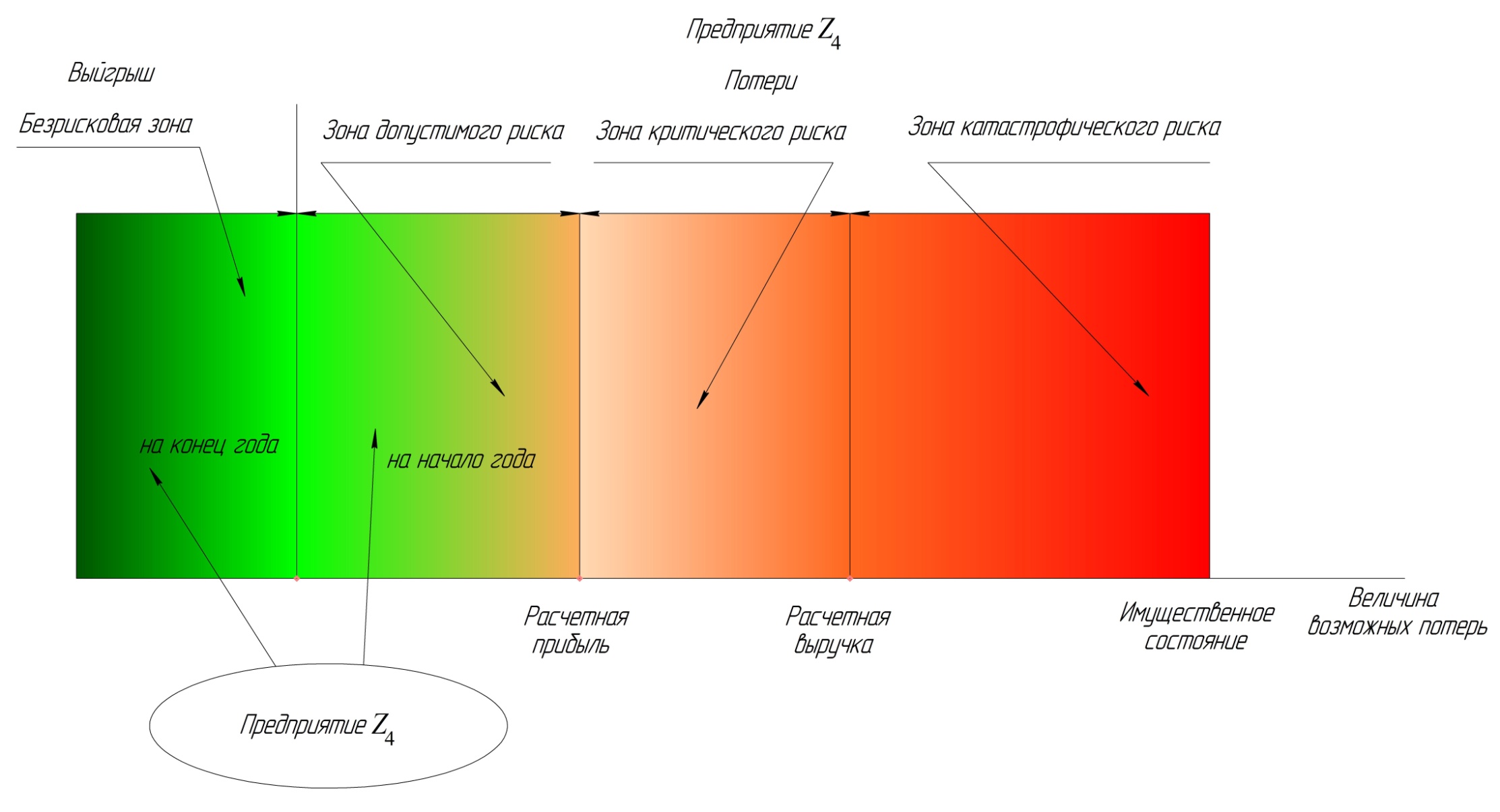

На предприятии Z4 на начало года было состояние допустимой финансовой устойчивости. На протяжении годового периода предприятие рассчиталось с долгосрочным кредитом и на конец года укрепило свое финансовое состояние. На конец года состояние абсолютной финансовой устойчивости – безрисковая зона. Графическое изображение оценки риска рисунок 3.12.

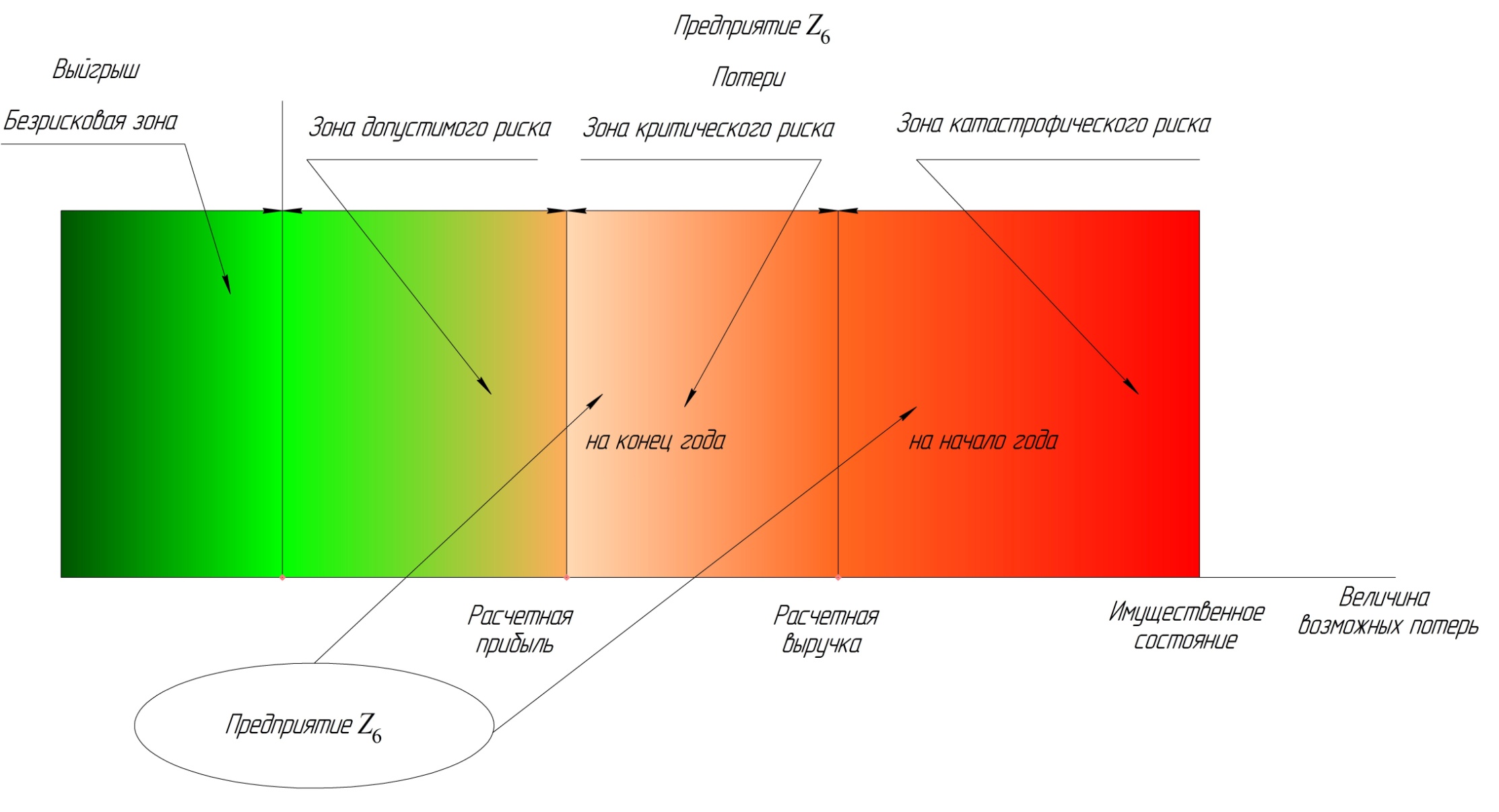

У предприятия Z 6 на начало года ситуация катастрофического риска, кризисное финансовое состояние, высок риск банкротства. Предприятие полностью зависело от заемных средств. Денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывали кредиторскую задолженность и краткосрочные ссуды. За счет увеличения собственных оборотных средств, к концу года предприятие оказалось в зоне критического риска – неустойчивое финансовое состояние, при данном состоянии сохраняется возможность восстановления равновесия, за счет продолжения политики увеличения собственных оборотных средств. Графическое изображение оценки риска рисунок 3.13.

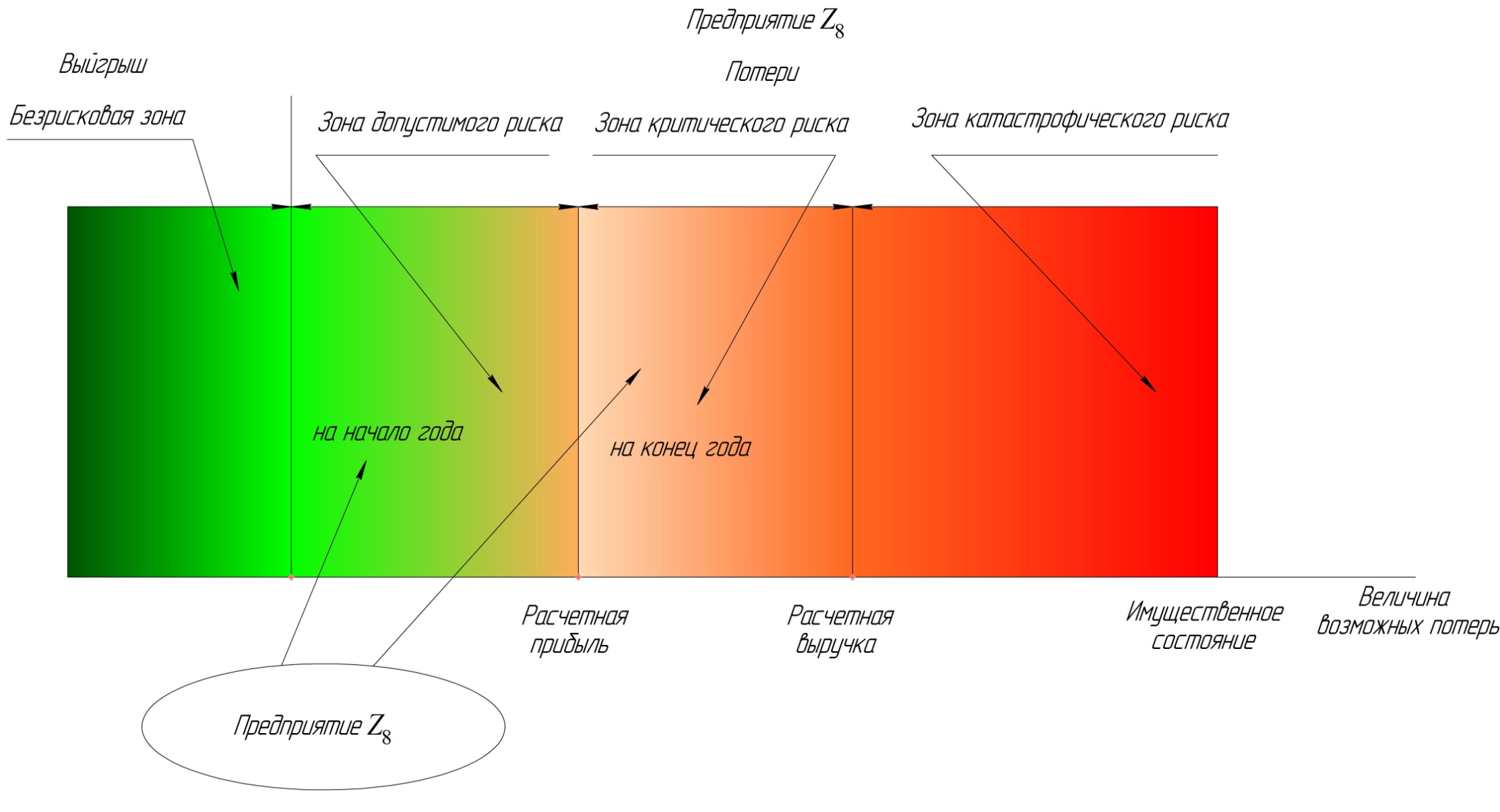

Предприятие Z 8 на начало года находилось в зоне допустимого риска (состояние допустимой финансовой устойчивости) из-за недостатка собственных оборотных средств, к концу года перешло в неустойчивое финансовое состояние – зона критического риска, из-за нарастания кредиторской задолженности. При такой ситуации сохраняется возможность восстановления равновесия, при увеличении собственных оборотных средств и пополнении собственного капитала. Графическое изображение оценки риска рисунок 3.14.

Рисунок 3.10 – Графическое изображение оценки риска потери финансовой устойчивости на предприятиях Z 2, Z 7, Z 9

Рисунок 3.10 – Графическое изображение оценки риска потери финансовой устойчивости на предприятиях Z 2, Z 7, Z 9

Рисунок 3.11 – Графическое изображение оценки риска потери финансовой устойчивости на предприятиях Z 3, Z 5

Рисунок 3.11 – Графическое изображение оценки риска потери финансовой устойчивости на предприятиях Z 3, Z 5

Рисунок 3.12 – Графическое изображение оценки риска потери финансовой устойчивости на предприятие Z 4

Рисунок 3.12 – Графическое изображение оценки риска потери финансовой устойчивости на предприятие Z 4

Рисунок 3.13 – Графическое изображение оценки риска потери финансовой устойчивости на предприятие Z 6

Рисунок 3.14 – Графическое изображение оценки риска потери финансовой устойчивости на предприятие Z 8

Рисунок 3.14 – Графическое изображение оценки риска потери финансовой устойчивости на предприятие Z 8