2015-04-30

2015-04-30 1064

1064В соотв-е с фз 129 в состав годовой бух отчетности включаются:

1) Бух баланс(форма 1)

2) ОПУ (форма 2)

3) Отчет о движении капитала

4) Отчет о движении денежных средств (кэш-фло)

5) Приложение к бух балансу (форма 5)

• Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей сути проекты, поэтому в представлении фин. отчетности важно следовать стандартам.

• Основные стандарты, определяющие внешний вид и правила построения отчетности:

Российские стандарты бухгалтерской отчетности (РСБУ)

Международные стандарты финансовой отчетности (МСФО)

Общепринятые стандарты бухучета некоторых стран (GAAP США, Великобритании и Канады)

• Для инвестиционных проектов форматы отчетности не обязательно совпадают с форматами отчетности компании!

Отчет о прибылях и убытках

• Основное назначение – отображение результатов деятельности и оценка их эффективности

• События, как правило, отображаются «по отгрузке», т.е. по факту совершения действия, а не по факту оплаты или договоренности

• В отчет о прибылях и убытках попадают только операции, относящиеся к производственно-сбытовой деятельности компании. Приобретение и продажа активов, привлечение и возврат финансирования в нем никак не отражены

Для инвесторов во многом более важен чем баланс так как в нем сожержится не одномоментная а динамическая инфо о том каких успехов достигло предприятие и за счет чего

Делится на доходы от обычной деятельности (Валовая прибыль, себестоимость,выручка нетто)и прочие доходы и расходы(операции связанные с движением имущества, реализацией ос, с обслуживание цб)

6) Основные документы публичной финансовой отчетности. КЭШ-ФЛО

В соотв-е с фз 129 в состав годовой бух отчетности включаются:

1) Бух баланс(форма 1)

2) ОПУ (форма 2)

3) Отчет о движении капитала

4) Отчет о движении денежных средств (кэш-фло)

5) Приложение к бух балансу (форма 5)

• Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей сути проекты, поэтому в представлении фин. отчетности важно следовать стандартам.

• Основные стандарты, определяющие внешний вид и правила построения отчетности:

Российские стандарты бухгалтерской отчетности (РСБУ)

Международные стандарты финансовой отчетности (МСФО)

Общепринятые стандарты бухучета некоторых стран (GAAP США, Великобритании и Канады)

• Для инвестиционных проектов форматы отчетности не обязательно совпадают с форматами отчетности компании!

Кэш-фло

• Отражает движение денежных средств в деятельности компании и потому является главным отчетом там, где нужно оценить эффективность использования денег – в инвестиционном анализе.

• Главное отличие от ОПУ – событие отмечается не тогда, когда совершено действие, а тогда, когда произошел платеж.

Структура:

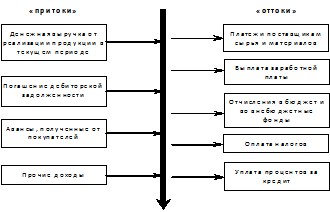

1)денежные потоки от операционной деятельности(Все денежные потоки, связанныес основной производственно-сбытовой деятельностью. «Денежный отчет

о прибылях и убытках»)

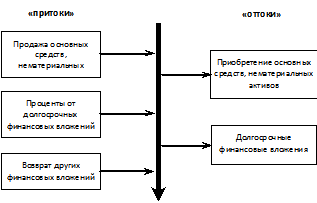

2)от инвестиционной деятельсности (Денежные потоки, связанные с приобретением или продажей активов)

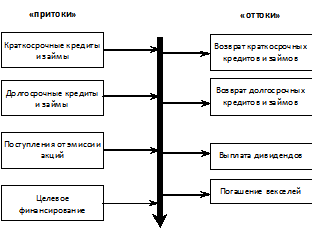

3) от финансовой деятельности (Денежные потоки, связанные с привлечением и возвратом финансирования)

4)суммарный денежный поток

5)деньги на конец периода

Операционные потоки:

Инвестиционные потоки:

Финансовые потоки: