2015-05-14

2015-05-14 299

299Задача «Моделирование системы корпоративного обслуживания клиентов коммерческого банка» относится к задачам дискретно-событийного моделирования систем массового обслуживания и решается с помощью методов теории вероятности. Они основаны на составлении и решении дифференциальных уравнений для вероятностей состояний, которые можно составить при некоторых допущениях относительно исследуемой системы.

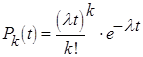

Поток входящих заявок является пуассоновским, а время обслуживания подчиняется показательному закону распределения, то есть прибор обслуживания тоже является пуассоновским. Поэтому вероятность поступления в промежуток времени (t) точно  - заявок задается формулой Пуассона:

- заявок задается формулой Пуассона:

(3)

(3)

где:

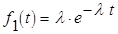

> 0 – интенсивность потока (среднее число заявок в единицу времени). А плотность вероятностей интервала времени между заявками для пуассоновского потока распределена по экспоненциальному закону:

> 0 – интенсивность потока (среднее число заявок в единицу времени). А плотность вероятностей интервала времени между заявками для пуассоновского потока распределена по экспоненциальному закону:

(4)

(4)

где:

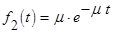

- интенсивность входного потока, t > 0. Плотность вероятностей интервалов времени обслуживания заявки для пуассоновского прибора обслуживания также распределена по экспоненциальному закону:

(5)

(5)

где:

m - интенсивность обслуживания. Система массового обслуживания с пуассоновскими потоками на входе и пуассоновскими приборами обслуживания называется марковской системой, так как процессы переходов, происходящие в ней, образуют марковскую цепь.