2015-05-14

2015-05-14 3332

33325.1 Определение суммы капитальных вложений

По состоянию на 2009 год метрологической службой в отдел метрологии Федерального государственного учреждения “центр стандартизации, метрологии и сертификации” предоставляются на периодическую поверку 2243 единиц средств измерений. Отдел метрологии является монопольным территориальным органом, оказывающим услуги по поверке средств измерений.

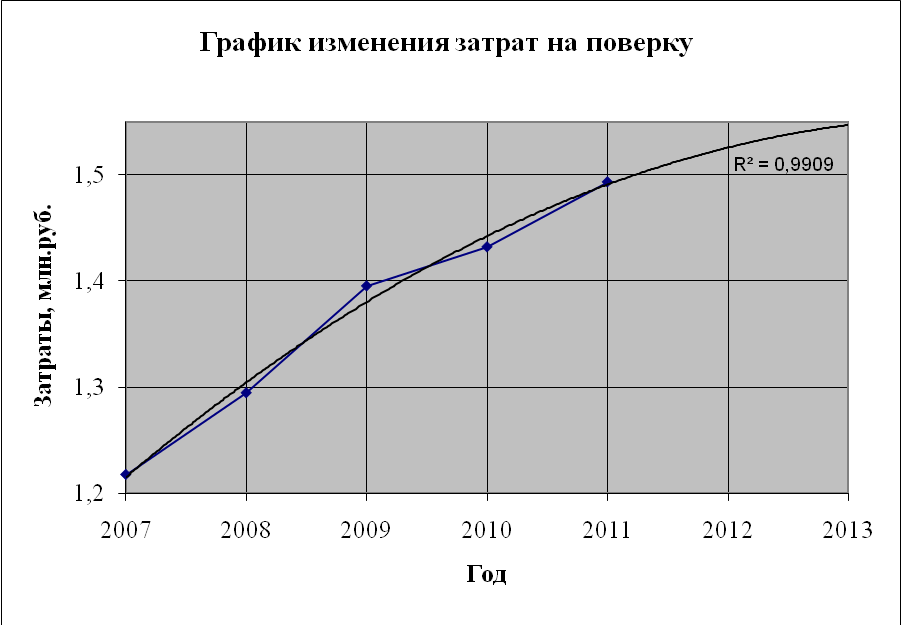

Таблица 1 Изменение затрат Общества на поверку по годам

| Год | |||||

| Затраты на поверку, млн. руб. | 1,217659 | 1,294659 | 1,395451 | 1,432247 | 1,493512 |

Рисунок 2 График изменения затрат на поверку

В качестве линии тренда выбрана полиноминальная линия, т.к. она дает наибольшую достоверность аппроксимации. По аппроксимирующей линии можно предположить, что затраты на поверку в ближайшие два года будут иметь тенденцию к возрастанию. Этому есть подтверждение в перспективных планах развития Общества, связанных с вводом новых мощностей, а, следовательно, новых средств измерений, которые потребуют поверки в органах государственной метрологической службы.

ПР 50.2.015-2002 «ГСИ. Порядок определения стоимости (цены) метрологических работ» регламентируют порядок определения стоимости (цены) метрологических работ, выполняемых органами Государственной метрологической службы в составе центров стандартизации, метрологии и сертификации (ЦСМ) (территориальных органов) Госстандарта России. Цены разрабатываются методом калькуляции. Разработанные цены оформляются в сборник цен (прейскурант) по единой для всех ЦСМ форме, который утверждается руководителем ЦСМ.В прейскурант часто включается раздел «Доплата за дополнительные услуги», в котором указываются размеры наценок за выполнение работ вне графика поверки, за срочность или по специальным условиям клиента, а также за дополнительные услуги. Доплата за срочность устанавливается в размере до 50%при сдаче средств измерений в поверку вне графика и со сроком исполнения до 3-х дней и в размере до 30% при сдаче средств измерений в поверку по графику с тем же сроком исполнения. Кстати, Обществу приходится часто прибегать к срочности проведения поверки ввиду:

· непрерывности технологического процесса добычи природного газа;

· краткосрочности планово-предупредительных ремонтов оборудования;

· отсутствия большого количества резервных (дублирующих) средств измерений.

Следствием этого является рост финансовых затрат за срочность поверки. Покупка же дублирующих комплектов средств измерений экономически нецелесообразна для предприятия, так как в среднем одиннадцать месяцев в году данное оборудование будет простаивать.

Большую часть расходов по поверке средств измерений несет Общество:

1) Поверка средств измерений осуществляется на эталонном оборудовании Общества, которое несет затраты в том числе на техническое обслуживание данных эталонов.

2) Используются расходные материалы:

- поверочные газовые смеси;

- рабочие жидкости для эталонного оборудования;

- этиловый спирт;

- ветошь;

- бумага писчая для оформления протоколов поверки.

3) Работы по поверке средств измерений (предварительная поверка), а часто и оформлению результатов поверки, проводятся персоналом центральной метрологической лаборатории. Данный вид работ целесообразен, так как при проведении поверки определяется соответствие средства измерений установленным метрологическим характеристикам, и при выходе этих

характеристик за установленные пределы, прибор бракуется, а поверка оплачивается по прейскуранту независимо от конечного результата. Далее такое средство измерений отправляется на ремонт, а затем снова на поверку. Таким образом, без проведения предварительной проверки и настройки прибора, материальные затраты на поверку возрастают минимум в два раза.

Сотрудникам государственной метрологической службы остается лишь проверить протоколы поверки, проведенной центральной метрологической лабораторией, и поставить поверочное клеймо (голографическую наклейку).

Планово-экономический отдел и отдел главного метролога, анализируя отчеты по деятельности метрологической службы и метрологическому обеспечению производства, пришли к решению, что необходимо совершенствовать систему менеджмента в метрологической службе и инициировать мероприятия по подготовке метрологической службы Общества к аккредитации на право поверки средств измерений без изменения штатного расписания службы. Работы по подготовке к поверке входят в перечень выполняемых работ сотрудниками лаборатории согласно карте аттестации рабочего места.

Аттестат аккредитации на право проведения поверки выдается Федеральным агентством по техническому регулированию и метрологии РФ сроком до 5 лет. В соответствии с “Расценками на работы и услуги ФГУ ТЦСМ” от 01.01.2011г.,

стоимость аккредитации на этот период ориентировочно составляет 500 000 рублей. Стоимость инспекционного контроля, составляет ориентировочно 500 000 рублей, стоимость аттестации 1 поверителя - 3207 рублей. Затраты на аккредитацию метрологической службы на право поверки (З) можно оценить по формуле 1.

З = С а + Сик * nик + С пк * n * Т + С атт * n, руб. (1)

где С а - стоимость аккредитации, руб.,

С ик - стоимость инспекционного контроля, руб.,

nик - количество инспекционных контролей(проводят раз в 2 года), шт.,

С пк - стоимость поверительных клейм на 1 год, руб.,

n – количество поверителей, шт.,

Т - срок действия аккредитации, лет,

С атт - стоимость аттестации поверителя, руб.

Исходя из пятилетнего срока действия аккредитации на право проведения поверки, затраты на ее проведение составят:

З = 500000 + 500000*2 + 1420*7*5 + 3207*7 = 1 572 149 (руб.)

5.2 Расчет годовой экономии от снижения затрат предприятия при

реализации проекта

1808 единиц средств измерений на сумму 1341138рублей без НДС могли бы поверяться силами Метрологической службы ежегодно в случае ее аккредитации на право поверки. Расчеты произведены в соответствии с “Расценками на работы и услуги ” от 01.01.2011г. [3]. Расчет стоимости проведения поверочных работ по видам измерений приведен в табл.1.

Таблица 2 Стоимость поверочных работ по видам измерений

| № п/п | Наименование СИ | Количес-тво, шт. | Стоимость поверки 1ед., руб. | Итого за год, руб. | |

| Вычислители расхода газа FlowBoss | |||||

| Многопараметрические сенсоры | |||||

| Автоматизированные комплексы учета газа | |||||

| Преобразователи расхода вихреакустические Метран | |||||

| Расходомеры-счетчики электромагнитные Взлет | |||||

| Счетчики ультразвуковые Днепр | |||||

| Водосчетчики СТВ, ВСКМГ, ВСКМ, СТВГ, ВСГ, Mino | |||||

| По виду поверки | |||||

| Преобразователи и анализаторы точки росы КОНГ-Прима-2,4 | |||||

| Барометры-анероиды метеорологические | |||||

| Манометры образцовые МО; | |||||

| Манометры технические | |||||

| Манометры технические кислородные | |||||

| Напоромеры, тягонапоромеры | |||||

| Прибор системы Петрова ППР-2М | |||||

| Манометры электро-контактные | |||||

| Измерительные преобразователи давления | |||||

| По виду поверки | |||||

| Термопреобразователь с унифицированным выходным сигналом ТСМУ, ТСПУ, Метран-274; | |||||

| Термопреобразователь сопротивления ТСП, ТСМ | |||||

| Комплект термопреобразователей сопротивления для систем теплоснабжения (для ТЭКОН) КТСП Метран-206-02-120-В; | |||||

| Теплоэнергоконтроллер ТЭКОН-17 | |||||

| Измерители-регуляторы 2ТРМ1 | |||||

| Термометр цифровой ТЦМ 9210М4 | |||||

| Манометрический термометр ТГП-100 | |||||

| По виду поверки | |||||

| Многофункциональные калибраторы СА71, СА100; | |||||

| МультиметрыАктаком АВМ-4306, АВМ-4306, АМ-1069, MY-67 | |||||

| Клещи токоизмерительные | |||||

| Мегаомметры | |||||

| Омметры | |||||

| Счетчики электрической энергии | |||||

| Вольтамперфазометр ВАФ-85, ПАРМА ВАФ-А; | |||||

| Измеритель сопротивления заземления Ф4103-М1, М-416 | |||||

| Измеритель тока короткого замыкания Щ41160 | |||||

| Прибор универсальный измерительный Р4833 | |||||

| Магазины сопротивлений | |||||

| Вольтметры Э533, Э8030, М 4200 | |||||

| Вольтамперметр М2044 | |||||

| Амперметры Д553, Э525, Э526, | |||||

| Цифровой милливольтамперметр Ф-295; | |||||

| Приборы электроизмерительные многофункциональные Ц 4342-М1 | |||||

| Вольтметры универсальные | |||||

| Милливольтметры | |||||

| По виду поверки | |||||

| ИТОГО | 1 341138 | ||||

На рис. 3 наглядно видно, что средства измерений, которые могли бы поверяться метрологической службой Общества, составляют примерно 81% всех поверяемых средств измерений.

Рисунок 3 Диаграмма поверяемых средств измерений

Затраты при проведении поверки в органах ГМС 1341138 * 5 = 6 705 690 (руб.)

Метрологическая служба также смогла бы дополнительно оказывать услуги по поверке средств измерений для сторонних организаций, и частных лиц, принося дополнительную прибыль Обществу, так как в п. 2 пп. 6 главы 5 Федерального Закона Российской Федерации № 102 “Об обеспечении единства измерений”, говориться о “недопустимости незаконного ограничения прав аккредитованных юридических лиц и индивидуальных предпринимателей на выполнение работ и (или) оказание услуг в области обеспечения единства измерений для всех потребителей (заказчиков) и на всей территории Российской Федерации”.

5.3 Экономическая эффективность проекта

Оценка эффективности инвестиционных проектов основывается на 4 показателях:

1) чистый дисконтированный доход (ЧДД) – характеризует величину дохода от реализации проекта текущего за расчетный период.

, руб., (2)

, руб., (2)

где: К – величина капитальных вложений, связанных с реализацией проекта;

Прt – прибыль в год t;

Е – норма дисконта (ставка дисконтирования принимается на уровне 10-12%);

t – номер года;

I– период расчета, за который оценивается эффективность проекта.

Если ЧДД›1, то проект прибыльный.

2) Индекс доходности проекта характеризует величину дохода, полученный на 1 рубль капитальных вложений.

Если ИД›1, то проект считается эффективным.

3) Срок окупаемости инвестиций характеризует минимальный период времени, за который доходы превысят капитальные вложения.

4) Внутренняя норма доходности проекта, характеризует ставку дисконтирования, при которой полученная прибыль от реализации проекта равна капитальным вложениям.

Внутренняя норма доходности характеризует реальную доходность проекта, выраженную в виде годовой процентной ставки.

| № | Показатель | Годы реализации проекта, лет | |||||

| 2011 г. | 2012 г. | 2013 г. | 2014г. | 2015г. | 2016г. | ||

| Капитальные вложения (руб.) | |||||||

| Дополнительная прибыль (руб.) | |||||||

| Ставка налога на прибыль (%) | |||||||

| Чистая прибыль (руб.) | |||||||

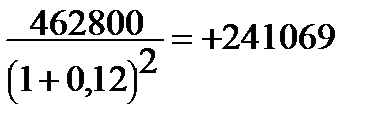

| Чистый доход (руб.) | -1572149 | +1072910 | +1072910 | +1072910 | +1072910 | +1072910 | |

| Ставка дисконтирования (%) | |||||||

| Коэффициент дисконтирования | 0,893 | 0,797 | 0,712 | 0,636 | 0,567 | ||

| Чистый дисконтир. доход (руб.) | -1572149 | +1072909 | +1072909 | +1072909 | +1072909 | +1072909 | |

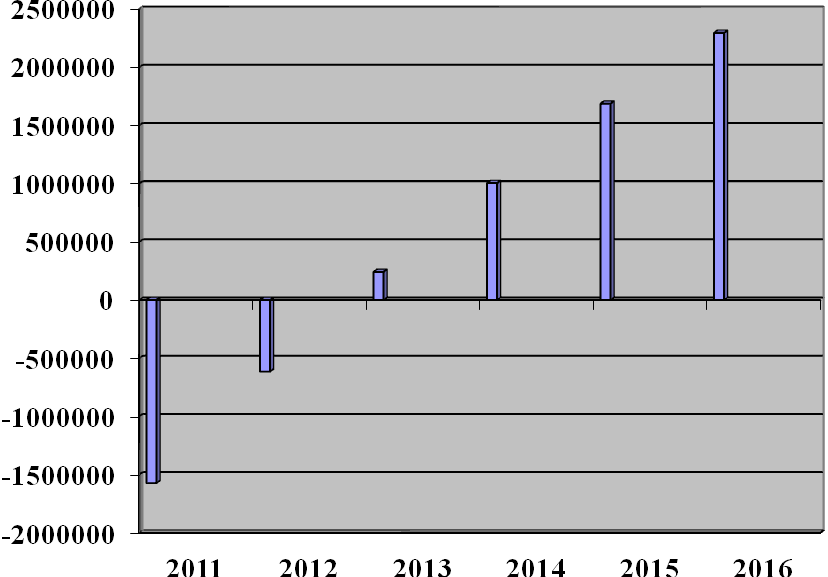

| Накопленный ЧДД | -1572149 | -614040 | +241069 | +1004981 | +1687352 | +2295692 |

Расчет коэффициента дисконтирования:

1. Кд 2012год =  = 0,893

= 0,893

2. Кд 2013год =  = 0,797

= 0,797

3. Кд 2014год =  = 0,712

= 0,712

4. Кд 2015год =  = 0,636

= 0,636

5. Кд 2016год =  = 0,567

= 0,567

1.Чистый дисконтированный доход за 5 лет реализации проекта составит:

ЧДД = -1572149 +  +

+  +

+  +

+  +

+

= + 2295692 (руб.)

Величина ЧДД является положительной, то есть проект прибыльный.

2.Определяем индекс доходности:

ИД =  = 2,35 тыс./руб

= 2,35 тыс./руб

Индекс доходности получился больше 1, значит проект считается эффективным, то есть на каждый рубль капитальных вложений при реализации проекта может быть получено 2,35 рубля дохода.

3.Определяем внутреннюю норму доходности проекта.

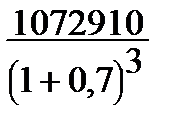

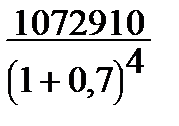

При Е = 60%

ЧДД = -1572149 +  +

+  +

+  +

+  +

+  =

=

= +45499 руб.

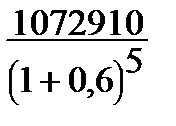

При Е = 70%

ЧДД = -1572149 +  +

+  +

+  +

+  +

+  =

=

= - 147370 руб.

То есть внутренняя норма доходности проекта (Евн) находится в пределах от 60% до 70%.

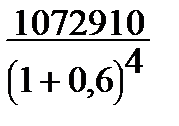

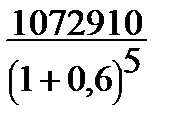

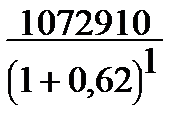

При Е = 62%

ЧДД = -1572149 +  +

+  +

+  +

+  +

+  =

=

= +2667 руб.

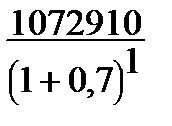

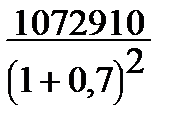

При Е = 63%

ЧДД = -1572149 +  +

+  +

+  +

+  +

+  =

=

= -17134 руб.

Внутренняя норма доходности составляет около 63%

4. Определяем срок окупаемости капитальных вложений.

Для этого определяем величину ЧДД по окончании каждого года реализации проекта (руб.):

· по окончании 2012 года

· ЧДД = -1572149 +

· по окончании 2013 года

ЧДД = -1572149 +

Окупаемость проекта наступает в начале 2013 года реализации проекта.

Диаграмма окупаемости проекта представлена на рис. 4.

Рисунок 4. Диаграмма окупаемости проекта

Приложение 6