2015-05-18

2015-05-18 2485

2485Имеются данные о динамике числа предприятий в Российской Федерации в 1995–2003 г.г.

По каждому субъекту Российской Федерации, входящему в состав Центрального федерального округа, и в целом по округу найдите:

1) долю малых предприятий в общем числе предприятий в каждом из указанных лет;

2) параметры линейного, экспоненциального, степенного, гиперболического трендов, описывающих динамику доли малых предприятий. Выберите из них наилучший;

3) охарактеризуйте развитие малого предпринимательства в отдельных субъектах Российской Федерации и в федеральном округе в целом.

Исходные данные приведены в книге МУ.xlsx, лист «Задача 5».

1. Определим долю малых предприятий в округе и по каждому субъекту за 1995…2003 г.г. делением числа малых предприятий на общее количество предприятий.

Сформируем третью таблицу, изначально пустую, формат которой совпадает с форматом второй таблицы (количество столбцов второй таблицы на 1 меньше, чем в первой). Поделим количество малых предприятий из ячеек первой таблицы на общее количество предприятий из соответствующей ячейки первой таблицы, а результат поместим в аналогичную ячейку третьей таблицы.

Итоговые расчеты сведены в табл. 18.

По итогам расчетов построим диаграмму: лента «Вставка» → «График» (рис. 16, рис. 17).

Таблица 18.

| ДОЛЯ МАЛЫХ ПРЕДПРИЯТИЙ | |||||||||

| Центральный федеральный округ | 39,31% | 34,50% | 30,34% | 28,05% | 26,88% | 24,91% | 22,98% | 22,72% | 20,18% |

| Белгородская область | 29,13% | 15,94% | 16,21% | 31,35% | 28,99% | 19,08% | 18,12% | 23,17% | 29,13% |

| Брянская область | 35,37% | 25,79% | 21,08% | 23,23% | 22,41% | 21,45% | 17,38% | 18,22% | 16,85% |

| Владимирская область | 44,57% | 39,06% | 37,40% | 31,47% | 28,27% | 30,20% | 28,34% | 36,15% | 25,19% |

| Воронежская область | 33,64% | 38,40% | 34,22% | 29,73% | 32,82% | 30,02% | 27,23% | 31,70% | 30,33% |

| Ивановская область | 40,92% | 36,84% | 34,40% | 30,44% | 31,42% | 25,31% | 23,68% | 22,64% | 22,15% |

| Калужская область | 47,14% | 41,91% | 38,38% | 25,42% | 28,25% | 27,82% | 25,81% | 28,07% | 21,97% |

| Костромская область | 28,76% | 20,40% | 19,73% | 23,93% | 24,11% | 23,71% | 22,66% | 22,33% | 19,31% |

| Курская область | 20,10% | 12,92% | 13,04% | 16,55% | 12,23% | 13,97% | 13,37% | 13,79% | 15,86% |

| Липецкая область | 31,57% | 30,79% | 28,59% | 29,32% | 31,53% | 27,80% | 25,65% | 29,62% | 29,08% |

| Московская область | 35,50% | 33,15% | 32,04% | 34,10% | 38,50% | 36,39% | 33,35% | 30,60% | 22,70% |

| Орловская область | 26,43% | 24,90% | 24,83% | 23,02% | 23,69% | 20,36% | 19,70% | 21,77% | 17,79% |

| Рязанская область | 30,75% | 26,72% | 26,62% | 29,59% | 25,64% | 26,23% | 24,66% | 32,39% | 25,02% |

| Смоленская область | 23,02% | 18,76% | 16,93% | 17,78% | 13,20% | 13,69% | 12,72% | 12,80% | 12,66% |

| Тамбовская область | 20,82% | 19,33% | 19,09% | 18,74% | 25,72% | 21,99% | 22,11% | 18,04% | 18,42% |

| Тверская область | 26,38% | 18,83% | 14,21% | 12,75% | 11,10% | 17,06% | 15,61% | 18,71% | 16,39% |

| Тульская область | 41,50% | 37,75% | 31,60% | 31,94% | 34,94% | 24,31% | 23,52% | 21,69% | 20,25% |

| Ярославская область | 42,49% | 38,25% | 32,05% | 36,90% | 30,07% | 24,99% | 22,63% | 23,54% | 23,32% |

| г. Москва | 44,18% | 38,24% | 32,38% | 28,01% | 25,61% | 23,72% | 21,84% | 20,82% | 18,93% |

Рис. 16. Вставка графика.

Рис. 17. Вставка графика (продолжение)

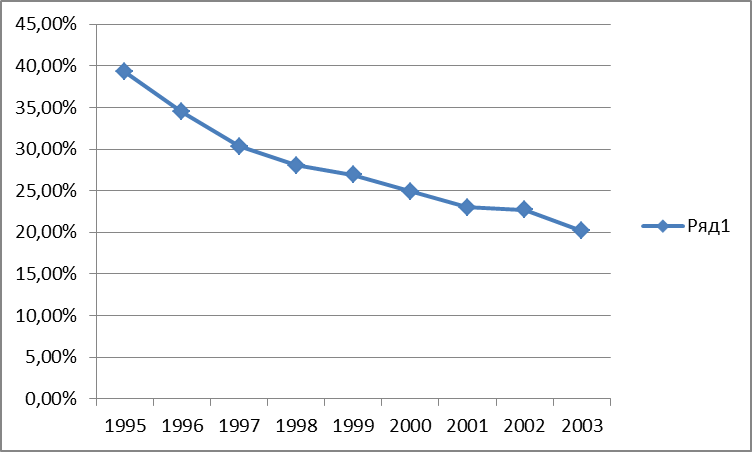

В результате получаем следующий график (рис. 18).

Рис. 18. Доля малых предприятий в зависимости от времени

Как можно заметить, доля малых предприятий в Центральном федеральном округе монотонно уменьшается.

2-я часть задачи состоит в том, чтобы найти наилучшее уравнение регрессии, описывающие динамику доли малых предприятий.

С этой целью скопируем третью таблицу на листе «Задача 5», перенесем ее на лист «Задача 5_1», оставим только строки с моментами времени и долей малых предприятий по округу в целом.

Для построения уравнения регрессии данные должны находиться в столбцах. Поэтому транспонируем полученную матрицу.

Необходимо получить уравнения

- линейной регрессии  ;

;

- экспоненциальной регрессии  ;

;

- степенной регрессии  ;

;

- гиперболической регрессии  .

.

Здесь следует отметить, что фактор «Время» имеет большие значения и малую вариацию. Это может привести к существенной неопределенности в анализе. В этой связи рекомендуется указать в качестве значений времени их номера по порядку (см. лист «Задача 5»).

Первое уравнение получаем непосредственно (см. табл. 19).

Мера определенности

Для получения экспоненциальной регрессии необходимо провести логарифмирование:

Таким образом, придется найти уравнение регрессии для новой переменной  в виде

в виде  , а затем пересчитать коэффициенты:

, а затем пересчитать коэффициенты:  .

.

Сформируем новые значения Y в таблице 2 на листе «Задача 5_1» и найдем уравнение регрессии (табл. 20).

Таблица 19.

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множествен-ный R | 0,966637 | |||||

| R-квадрат | 0,934386 | |||||

| Нормирован-ный R-квадрат | 0,925013 | |||||

| Стандартная ошибка | 0,016774 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 0,028047 | 0,028047 | 99,6851 | 2,16E-05 | ||

| Остаток | 0,001969 | 0,000281 | ||||

| Итого | 0,030017 | |||||

| Коэффици-енты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересече-ние | 0,385738 | 0,012186 | 31,65469 | 8,12E-09 | 0,356923 | 0,414553 |

| x | -0,02162 | 0,002165 | -9,98424 | 2,16E-05 | -0,02674 | -0,0165 |

Таблица 20.

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множествен-ный R | 0,984785 | |||||

| R-квадрат | 0,969802 | |||||

| Нормирован-ный R-квадрат | 0,965488 | |||||

| Стандартная ошибка | 0,039564 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 0,351899 | 0,351899 | 224,8062 | 1,41E-06 | ||

| Остаток | 0,010957 | 0,001565 | ||||

| Итого | 0,362856 | |||||

| Коэффици-енты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересече-ние | -0,91913 | 0,028743 | -31,9776 | 7,56E-09 | -0,98709 | -0,85116 |

| x | -0,07658 | 0,005108 | -14,9935 | 1,41E-06 | -0,08866 | -0,06451 |

Мера определенности процесса равна

Уравнение регрессии имеет вид:

Вернемся к исходным переменным:

Окончательно, получаем:

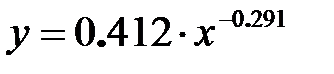

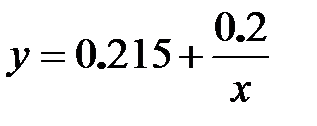

Для получения регрессии по степенной функции необходимо снова логарифмировать уравнение:

Вводим новые переменные:  . Находим уравнение регрессии

. Находим уравнение регрессии  .

.

После получения уравнения регрессии пересчитываем коэффициенты:  .

.

Результаты расчетов сведены в табл. 21.

Таблица 21.

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множествен-ный R | 0,984274 | |||||

| R-квадрат | 0,968796 | |||||

| Нормирован-ный R-квадрат | 0,964338 | |||||

| Стандартная ошибка | 0,040218 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 0,351534 | 0,351534 | 217,3315 | 1,58E-06 | ||

| Остаток | 0,011322 | 0,001617 | ||||

| Итого | 0,362856 | |||||

| Коэффици-енты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересече-ние | -0,88749 | 0,031152 | -28,4886 | 1,69E-08 | -0,96115 | -0,81383 |

| X=ln(x) | -0,29144 | 0,019769 | -14,7422 | 1,58E-06 | -0,33819 | -0,24469 |

Мера определенности процесса равна

Уравнение регрессии имеет вид:

Вернемся к исходным переменным:

Окончательно, получаем:

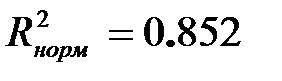

Для расчета гиперболической регрессии необходимо ввести новую переменную  . Результаты расчета сведены в табл. 22.

. Результаты расчета сведены в табл. 22.

Таблица 22.

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множествен-ный R | 0,932877 | |||||

| R-квадрат | 0,87026 | |||||

| Нормирован-ный R-квадрат | 0,851725 | |||||

| Стандартная ошибка | 0,023587 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 0,026122 | 0,026122 | 46,95386 | 0,000241 | ||

| Остаток | 0,003894 | 0,000556 | ||||

| Итого | 0,030017 | |||||

| Коэффици-енты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересече-ние | 0,214647 | 0,012096 | 17,74543 | 4,45E-07 | 0,186045 | 0,24325 |

| X=1/x | 0,200386 | 0,029244 | 6,852289 | 0,000241 | 0,131236 | 0,269537 |

Мера определенности процесса равна

Уравнение регрессии имеет вид:

Сведем результаты расчета в табл. 23.

Таблица 23.

Сводная таблица

| Вид регрессии | Уравнение регрессии | Мера определенности  |

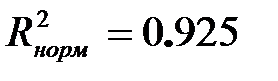

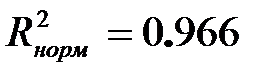

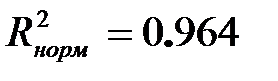

| Линейная |  | 0.925 |

| Экспоненциальная | | 0.965 |

| Степенная | | 0.964 |

| Гиперболическая | | 0.852 |

Можно отметить, что наибольшее значение меры определенности имеет степенная зависимость, что дает основание рекомендовать именно ее для задач прогнозирования.

Библиография

1. 1. Берк К. Анализ данных с помощью Microsoft Excel / К. Берк, П. Кэйри – М.: Издательский дом «Вильямс», 2005. – 560 с.

2. Боровиков В. STATISTICA. Искусство анализа данных на компьютере: Для профессионалов / В. Боровиков – СПб.: Питер, 2003. – 688 с.

3. Долматов А.С. Математические методы риск-менеджмента: учебное пособие / А.С. Долматов. – М.: Издательство «Экзамен», 2007. – 319 с.

4. Елисеева И.И. Эконометрика: Учебник / Елисеева И.И., Курышева С.В., Костеева Т.В., Бабаева И.В., Михайлова Б.А.; Под. ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 344 с.

5. Елисеева И.И. Практикум по эконометрике (+CD): Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. — 2-е изд, перераб. и доп. - М.: Финансы и статистика, 2006.

6. Мур Дж. Экономическое моделирование в Microsoft Excel / Дж. Мур, Л. Уэдерфорд, Р. Лари и др. - М.: Издательский дом «Вильямс», 2004. – 1024 с.

7. Юдин С.В. Математика в экономике: Учебное пособие – М.: Изд-во РГТЭУ, 2009. – 228 с.

Оглавление

ВВЕДЕНИЕ. 2

ЗАДАЧА 1. Парная регрессия и корреляция. 3

ЗАДАЧА 2. Множественная регрессия и корреляция. 13

ЗАДАЧА 3. Анализ гетероскедастичности. 17

ЗАДАЧА 4. Система эконометрических уравнений. 25

ЗАДАЧА 5. Временные ряды в эконометрических исследованиях. 33