2015-05-18

2015-05-18 318

318Компоненты динамического ряда позволяют представить уровень динамического ряда в виде 2 моделей:

1. Аддитивная модель. Компоненты ряда складываются.

2. Мультипликативная модель.

Выбор вида модели зависит от характера периодических колебаний. Если амплитуда например, сезонных колебаний остается во времени постоянной, то применяется аддитивная модель. Если же амплитуда колебаний изменяется во времени, то рассматривается мультипликативная модель.

Вставка график. 2

Основной задачей анализа динамических рядов является выявление основной тенденции развития, те выявления тренда. Задача выделения тренда состоит в нахождении подходящих кривых (прямой), которые бы сгладила сезонные и конъюнктурные колебания. Основными методами анализа тренда являются:

1) метод укрупнения интервалов. Переход от ежемесячных данных к ежеквартальным, что позволяет сглаживать эти колебания и выявлять тренд;

2) метод скользящей средней. Когда сглаживание производится с использованием усредняемых фактических значений соседних уровней ряда;

3) метод аналитического выравнивания ряда с помощью уравнения регрессии.

АНАЛИТИЧЕСКОЕ ВЫРАВНИВАНИЕ РЯДА ДИНАМИКИ.

Предположим, что теоритическую линию тренда можно описать уравнением прямой линии.

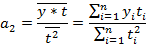

Оценка параметров уравнения регрессии осуществляется методом наименьших квадратов, когда минимизируется сумма квадратов отклонений фактических значений признака от теоритических в соответствии с выбранной моделью.

Упростим эти расчётные формулы используя метод отсчёта времени от условного начала. Для этого перенесём начало координат к среднему уровню ряда динамики.

Правила переноса выглядит:

- Если в ряду динамики насчитывается нечетное число периодов тогда среднее значение ряда принимают за 0, а остальные уровни ряда принимают такие номера.

| -3 | -2 | -1 |

- Если в ряду динамики чётное число периодов то номера периодов принимают следующие:

| -7 | -5 | -3 | -1 |

Такая замена периодов приводит к выполнению условия.  это в свою очередь означает что

это в свою очередь означает что  тогда формулы 1 и 2 упростятся.

тогда формулы 1 и 2 упростятся.

Пример рассчитать параметры линейного уравнения тренда и осуществить точечный прогноз на 2005 год если имеются данные за 5 периодов (лет).

Вставить таблицу

Выдвигаем рабочую гипотезу, что тренд есть.

Параметры уравнения тренда могут быть представлены

Что бы использовать формулы 1 и 2 используем метод переноса начала координат к среднему уровню.

| T |

|

|

|

|

|

|

|

| -2 | -58 | ||||||

| -1 | -31 | 30,5 | 0,5 | 0,25 | |||

| -2 | |||||||

| 33,5 | 2,5 | 6,25 | |||||

| -1 | |||||||

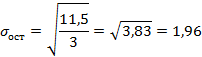

| Итого | 11,5 | ||||||

| Среднее |

– уравнение тренда

– уравнение тренда

Используя уравнение тренда осуществим точечный прогноз методом экстраполяции.

Прежде чем использовать полученную модель тренда для прогнозирования необходимо выполнить ряд оцениваний:

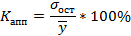

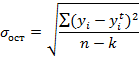

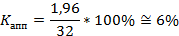

1. Следует просчитать коэффициент аппроксимации.

2. Следует проверить статистическую значимость коэффициентов уравнения тренда

3. Необходимо проверить адекватность модели тренда по критерию Фишера-Снедекора

4. Выделить сезонную волну (если она есть)

Коэффициент аппроксимации рассчитывается след образом

При К апп <10% значение удовлетворительно

Тк коэффициент апп меньше 10% то модель тренда можно считать удовлетворительной

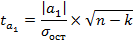

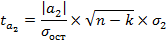

Проверим статистическую значимость коэффициентов уравнения тренда.

1) H0: ai=0

2) Альфа=10% альфа/2 =0,05

Tвыб>tкрит: Н0 – отверг

Tкрит> Tвыб: Н0 – принимаем

Tкр= (0,05;3)=3,18

Коэффициент а2 статистически незначим.

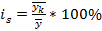

Выделение сезонной волны.

Периодические колебания с периодом в 1 год называют сезонными колебанием в 1 год называют сезонные колебания. Характеризуются специальными показателями индексами сезонности.

- это отношения внутригодовых уровней постоянный или переменный средний ряды динамики (в %).

- это отношения внутригодовых уровней постоянный или переменный средний ряды динамики (в %).

Если ряд динамики не содержит ярко выраженной тенденции то индексы сезонности вычисляют по данным наблюдений из их предварительного выравнивания по методу постоянной средней. Для этого:

1. На каждом месяце рассчитывается средняя величина уровня yк.

2. По этим значениям вычисляется общий средний уровень ряда. Например,

3. Индекс сезонности это процентное соотношение за каждый месяц к общему среднему уровня ряда.