2015-05-18

2015-05-18 226

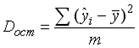

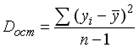

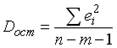

226В эконометрических моделях с m независимыми переменными наблюдаемые значения зависимой переменной  , i=1, 2, …, n, отличаются от модельных

, i=1, 2, …, n, отличаются от модельных  на величину

на величину  (

( ). В данных обозначениях формула для расчета оценки остаточной дисперсии

). В данных обозначениях формула для расчета оценки остаточной дисперсии  имеет вид:

имеет вид:

Варианты ответов. Кол-во правильных ответов - 1

1.

2.

3.

4.

Вопрос № 10.2. Оригинальный порядковый номер: 16

В эконометрических моделях «остаточная» дисперсия – это дисперсия…

Варианты ответов. Кол-во правильных ответов - 1

1. наблюдаемых значений результативного признака

2. значений объясняющего фактора

3. отклонений наблюдаемых значений результативного признака от его расчетных значений

4. расчетных значений результативного признака