2015-05-18

2015-05-18 220

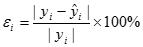

220Ошибка аппроксимации

Средняя ошибка аппроксимации

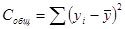

Общая вариация

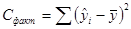

Факторная вариация

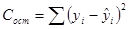

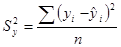

Остаточная вариация

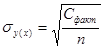

Стандартная ошибка уравнения

СКО

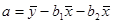

Свободный член

Коэффициент регрессии

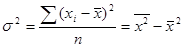

Дисперсия

Коэффициент эластичности

Сводный коэффициент эластичности

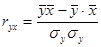

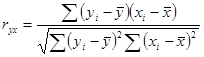

Парный линейный коэффициент корреляции

Теоретическое корреляционное отношение

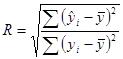

индекс корреляции

оценка значимости коэффициента регрессии (для линейной однофакторной модели):

- нулевая теория

H0:

H0:  H1:

H1:

- определяется стандартная ошибка коэффициента регрессии

- остаточная дисперсия на 1 степень свободы

- остаточная дисперсия на 1 степень свободы

- t-статистика, t-критерий Стьюдента.

- t <>  ; < t – гипотеза отклоняется, коэффициент значим.

; < t – гипотеза отклоняется, коэффициент значим.

(α; (n-2)); α – принятый уровень значимости; (n-2) – степень свободы

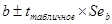

- доверительный интервал

оценка статистической значимости уравнения регрессии

- нулевая теория

H0: r2 = 0 (R2 = 0)- отсутствие связи между признаками

H1: r2 = 0 (R2 = 0)

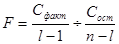

- F-критерий Фишера

- число степеней свободы для факторной дисперсии,

- число степеней свободы для факторной дисперсии,  - для остаточной.

- для остаточной.

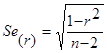

оценка статистической значимости коэффициента корреляции

используется при условии что  а

а  . В других случаях используется Z статистика.

. В других случаях используется Z статистика.

оценка статистической значимости в множественной регрессии: