2015-05-18

2015-05-18 963

963В моделях множественной регрессии зависимая переменная является функцией многих факторов. Далее приведен пример решения задачи из практикума [ 5 ], в которой требуется определить зависимость валового дохода за год Y от основных фондов Х1 и оборотных средств Х2.

Таблица 7.1.

| Среднегодовая стоимость,млн.руб | |||

| Номер | основных фондов Х1 | оборотных средств Х2 | Валовый доход за год,млн.руб. Y |

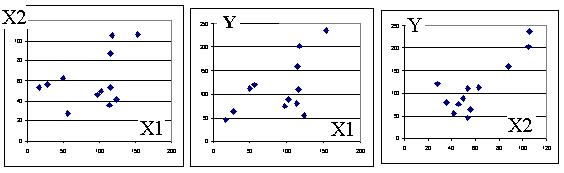

На результаты расчета коэффициентов в моделях множественной регрессии негативное влияние оказывает взаимозависимость влияющих факторов (коллинеарность, мультиколлинеарность), поэтому изучение зависимости Y от различных факторов следует начинать с расчета коэффициентов корреляции Y от всех Х и факторов Х между собой. Для этого удобно использовать сервис Корреляция, входящий в Пакет анализа Excel. Результаты представлены в таблице 7.2. и на графиках (диаграмма Точечная).

Таблица 7.2.

| X1 | X2 | Y | |

| X1 | |||

| X2 | 0,4130 | ||

| Y | 0,5708 | 0,8328 |

|

Рис. 7.1.

Видна слабая зависимость факторов Х1 и Х2 между собой (отсутствие коллинеарности векторов Х1 и Х2) и зависимость Y от фактора Х2.

Мы исследуем две модели: линейную (аддитивную) модель и степенную (мультипликативную). Линейная модель:

Ŷ = a +b1*X1 + b2*X2

Для оценки параметров модели можно использовать функцию ЛИНЕЙН, Сервис Регрессия или Поиск решения. Расчёт коэффициентов модели с использованием сервиса Регрессия:

Таблица 7.3.

| Коэффициенты | Стандартная ошибка | t-статистика | |

| a | -24,02 | 28,05 | -0,856 |

| b1 | 0,3829 | 0,253 | 1,51 |

| b2 | 1,677 | 0,421 | 3,97 |

Для вычисления эластичности по Х1 надо предварительно провести сортировку таблицы по этому фактору. Вычислите эластичность Ŷ по Х1 по формуле

Э = (Ŷ1 – Ŷ0)/(Ŷ1+ Ŷ0)/(Х1 – Х0)*(Х1+Х0)

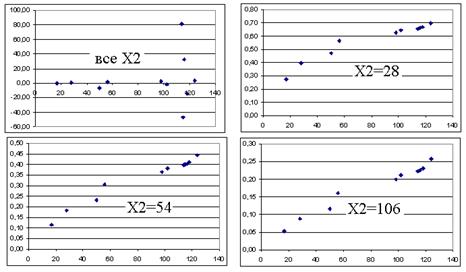

Как видите, результат в таблице 7.4 получился безобразный, т.к. Ŷ зависит от двух факторов. Для получения “срезов” по поверхности Ŷ(X1,X2) надо фиксировать Х2, т.е. заполнить этот столбец одинаковыми значениями. Ниже представлены графики эластичности Ŷ по Х1 при Х2 = 28, Х2 = 56 и Х2 = 106. Результаты весьма информативны и позволяют судить о целесообразности вложений в основные фонды и оборотные средства при их различных значениях, в отличие от обычно применяемого среднего значения эластичности, вычисляемого по формуле

Э(Y, X1) = b1*X1ср/Yср

Здесь Э(Y, X1) = 0,31. Также вычислен и представлен в таблице 7.4. коэффициент детерминации R 2 = 1 – ДИСП(ост.) / ДИСП(Y), здесь равный 0,755.

Таблица 7.4

| a | b1 | b2 | ||||

| Среднегодовая стоимость,млн.руб | -24,02 | 0,38 | 1,68 | |||

| Номер | Основ-ных фондов Х1 | Оборот-ных средств Х2 | Валовый доход за год,млн.руб. Y | Ŷ | (Y - Ŷ) | Эласти-чность |

| 73,07 | -28,16 | 0,20 | ||||

| 80,63 | -17,7 | 0,39 | ||||

| 100,80 | 12,18 | -6,86 | ||||

| 44,39 | 76,7 | 1,26 | ||||

| 90,66 | -15,5 | 2,17 | ||||

| 98,90 | -10,74 | -1,90 | ||||

| 80,01 | 0,22 | 81,01 | ||||

| 167,62 | -7,52 | -46,97 | ||||

| 110,97 | -0,78 | 32,76 | ||||

| 197,29 | 5,78 | -14,32 | ||||

| 93,91 | -37,66 | 3,59 | ||||

| 212,75 | 24,42 | |||||

| Средн. | 91,00 | 60,67 | 112,58 | |||

| ДИСП | ||||||

| Детерминация | 0,755 | Эластичность =b1*X1ср/Yср | 0,31 |

Рис.7.2. Эластичность Y по X2

Отсортируйте таблицу по столбцу Х2 и постройте графики эластичности Y по X2 при малых, средних и больших значениях Х1.

Аддитивные модели часто используются для изучения эконометрики, но насколько они соответствуют реальной экономике? В нашем случае нет: если имеются только основные фонды (здания, станки), но нет оборотных активов, то нет и производства. Именно это произошло в России в 1992 году, когда в результате “шоковой терапии” предприятия остались без средств и были захвачены или уничтожены. Поэтому более реальной представляется мультипликативная модель, предложенная Коббом и Дугласом для описания макроэкономики. Мы её применим к микроэкономике, а потом воспользуемся данными, с которыми работали Кобб и Дуглас.

Рассмотрим мультипликативную модель

Y = A*X1 b1 *X2 b2(1+e)