2015-05-18

2015-05-18 764

764Далее рассмотрена технология расчетов с использованием метода отклонений от тренда, предполагающего вычисление трендовых значений и расчет отклонений от трендов. Для дальнейшего анализа используют не исходные данные, а отклонения от тренда.

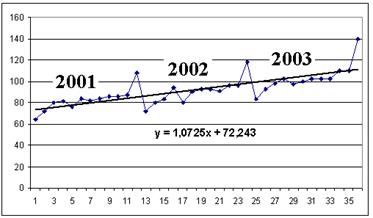

. В таблице 8.2 и на графике 8.2 представлены месячные значения реального располагаемого денежного душевого дохода в России в 2001 – 2003 г.г. в процентах к декабрю 2000 г. Требуется дать прогноз по месяцам 2004 – 2005 г.г. Для этого надо расположить значения по годам в одну строку (или столбец), построить по ним график с линией тренда (щелкнуть правой клавишей мыши по точке графика, Добавить линию тренда, Параметры, Показывать уравнение на диаграмме). Ввести строку со сплошной нумерацией месяцев: t = 1, 2, 3,..., 60 и по коэффициентам a и b уравнения на диаграмме построить линейный тренд Ŷ = a + b*t. Для 2001 – 2003 г.г. вычислить относительные отклонения η = (Y – Ŷ) / Ŷ. Чтобы получить средние η по месяцам 2001 – 2003г.г., надо скопировать эти значения за 2002 год и вставить их в строку под значениями η 2001 года, используя Специальная вставка – Значения, затем так же скопировать значения η 2003 года и вставить их в строку под значениями η 2002 года, чтобы получились три строки η за три года. Вычислите средние значения η по месяцам, используя функцию СРЗНАЧ. Скопируйте полученную строку под тренд 2004 и под тренд 2005 г.г., используя Специальная вставка – Значения. Прогнозные значения Ŷ по месяцам 2004 – 2005 г.г. получим по формуле Ŷпрогноз = Ŷ *(1 + η). Технология решения задачи несложная, но требует внимания.

|

Рис.8.2

Возможны другие технологии прогнозирования с использованием трендов. В приведенном примере линия тренда проводится по трем суммарным значениям Y за 2001, 2002 и 2003 годы. Затем вычислены вклады каждого месяца в годовую сумму (в процентах) и соответствующие средние значения за 3 года. Эти же значения можно получить по-другому: просуммировать значения по месяцам за 2001 – 2003 годы и разделить их на сумму за 3 года. Результаты получаются примерно одинаковые. Прогнозные значения по месяцам 2004 – 2005 г.г. получаем, умножая полученные средние η по месяцам на полученные по трендам суммарные значения за 2004 и 2005 годы. При решении задачи автозаполнением результаты получаются примерно те же.

Таблица 8.2.

| Год | январь | февр | март | апрель | май | июнь | июль | август | сентяб. | октяб. | нояб | дек. | |||

| Сум-ма | Тренд | ||||||||||||||

| 980,5 | |||||||||||||||

| 89,18 | 99,77 | 106,5 | 112,9 | ||||||||||||

| 97,38 | 108,9 | 116,3 | 123,3 | 112,5 | 162,7 | ||||||||||

| Суммы по месяцам 2001-2003 г.г. | |||||||||||||||

| % от суммы за год | |||||||||||||||

| 6,458 | 7,265 | 8,073 | 8,174 | 7,669 | 8,48 | 8,27 | 8,48 | 8,68 | 8,68 | 8,78 | 10,9 | ||||

| 6,618 | 7,353 | 7,629 | 8,64 | 7,353 | 8,27 | 8,55 | 8,55 | 8,36 | 8,82 | 8,82 | 10,85 | ||||

| 6,683 | 7,488 | 7,89 | 8,213 | 7,81 | 8,05 | 8,21 | 8,21 | 8,21 | 8,86 | 8,86 | 11,2 | ||||

| Средние по месяцам | |||||||||||||||

| 6,586 | 7,369 | 7,864 | 8,342 | 7,611 | 8,27 | 8,34 | 8,41 | 8,42 | 8,79 | 8,82 | 11,0 | ||||

Во временных рядах часто последующие значения зависят от предыдущих, т.е. имеет место автокорреляция в остатках. В разделе 3.4 была рассмотрена процедура расчета коэффициента автокорреляции как корреляции рядов значений с номерами 1, 2,..., n - 1 и 2, 3,..., n. Коэффициенты автокорреляции более высоких уровней m вычисляют как коэффициенты корреляции рядов значений с номерами 1, 2,..., n - m и m, m + 1, m + 2,..., n. Последовательность коэффициентов автокорреляции уровней первого, второго и т. д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой. Анализ автокорреляционной функции и коррелограммы позволяет определить лаг (временной интервал), при котором автокорреляция наиболее высокая, следовательно, лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т. е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда. Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка m, ряд содержит циклические колебания с периодичностью в m моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать предположение относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильно нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

Технология построения коррелограммы такова. Если мы имеем n уровней (данных) и хотим построить коррелограмму до уровня m, то надо вызвать функцию КОРРЕЛ, в верхнем окне указать диапазон ячеек 1: n-m - 1 и “задолларить” его, нажав горячую клавишу F4. В нижнем окне указать диапазон 2: n-m. Скопировать функцию на m ячеек и построить диаграмму. Данные Таблицы 8.2 надо предварительно скопировать в одну строку. Функция выглядит =КОРРЕЛ($C$7:$Z$7; D7:AA7), данные расположены в ячейках С7: АL7. Автокорреляция 12-го порядка близка к 1, то есть через год всё повторяется.

Рис.8.3

Автокорреляционный анализ используется для анализа временных рядов цен биржевых инструментов (акций и т.п.) и валют.