2015-05-18

2015-05-18 653

653Рассмотрим применение Метода главных компонент к задаче о торговле цыплятами. Предположим, что на экономический процесс влияют два независимых фактора М1 и М2, а компоненты векторов V являются линейными комбинациями их компонент:

V1^ = a1 + b11 M1 + b12 M2

V2^ = a2 + b21 M1 + b22 M2

V3^ = a3 + b31 M1 + b32 M2

V4^ = a4 + b41 M1 + b42 M2

Для оценивания коэффициентов ai, bik и компонент векторов М1 и М2 использован сервис Поиск решения. Для этого были заданы произвольные значения коэффициентов и компонент М1 и М2, вычислено скалярное произведение (М1, М2), векторы V^ и квадраты остатков (V – V^)2, которые в таблицах не показаны. Целевая ячейка – сумма квадратов остатков, которая минимизируется, изменяемые ячейки – коэффициенты и компоненты векторов М1 и М2, ограничение: скалярное произведение (М1, М2) = 0, что означает ортогональность этих векторов. Поиск решения был запущен несколько раз с разными начальными значениями М1 и М2, чтобы добиться минимума S (V – V^)2. Затем был запущен сервис Регрессия для оценки коэффициентов уравнения

Z^ = a + b1 М1 + b2 М2

Полученные результаты:

Z^ = 3,18 + 0,93 М1 +1,26 М2

t 55 9,7 8,25

| V1 | V2 | V3 | V4 | Z | Z^ | М1 | М2 | М1*М2 | V1^ | V2^ | V3^ | V4^ | |||

| 6,20 | 3,62 | 4,00 | 4,35 | 3,44 | 3,52 | a | 3,18 | -0,13 | 0,364 | -0,05 | 6,23 | 3,56 | 4,05 | 4,31 | |

| 6,27 | 3,64 | 4,15 | 4,38 | 3,51 | 3,53 | b1 | 0,93 | -0,24 | 0,443 | -0,11 | 6,29 | 3,63 | 4,16 | 4,35 | |

| 6,33 | 3,67 | 4,25 | 4,39 | 3,57 | 3,53 | b2 | 1,26 | -0,32 | 0,501 | -0,16 | 6,33 | 3,69 | 4,23 | 4,38 | |

| 6,44 | 3,63 | 4,19 | 4,43 | 3,59 | 3,58 | -0,08 | 0,37 | -0,03 | 6,42 | 3,65 | 4,18 | 4,45 | |||

| 6,50 | 3,65 | 4,17 | 4,45 | 3,60 | 3,60 | 0,006 | 0,326 | 0,002 | 6,47 | 3,64 | 4,18 | 4,49 | |||

| 6,58 | 3,69 | 4,25 | 4,54 | 3,65 | 3,62 | 0,014 | 0,34 | 0,005 | 6,56 | 3,69 | 4,25 | 4,56 | |||

| 6,64 | 3,65 | 4,29 | 4,66 | 3,70 | 3,67 | a1 | 4,769 | 0,165 | 0,268 | 0,044 | 6,66 | 3,69 | 4,26 | 4,64 | |

| 6,74 | 3,68 | 4,22 | 4,65 | 3,70 | 3,69 | b11 | 3,128 | 0,304 | 0,193 | 0,059 | 6,71 | 3,67 | 4,23 | 4,68 | |

| 6,82 | 3,68 | 4,37 | 4,74 | 3,73 | 3,71 | b12 | 5,141 | 0,265 | 0,235 | 0,062 | 6,81 | 3,74 | 4,33 | 4,75 | |

| 6,84 | 3,95 | 4,56 | 4,82 | 3,70 | 3,68 | a2 | 2,675 | -0,12 | 0,485 | -0,06 | 6,87 | 3,92 | 4,58 | 4,78 | |

| 6,93 | 3,89 | 4,55 | 4,85 | 3,71 | 3,72 | b21 | 1,409 | 0,06 | 0,386 | 0,023 | 6,94 | 3,89 | 4,54 | 4,83 | |

| 7,06 | 4,07 | 4,82 | 4,96 | 3,69 | 3,73 | b22 | 2,931 | -0,21 | 0,581 | -0,12 | 7,09 | 4,08 | 4,80 | 4,93 | |

| 7,21 | 4,06 | 4,87 | 4,97 | 3,75 | 3,76 | a3 | 2,764 | -0,13 | 0,547 | -0,07 | 7,18 | 4,10 | 4,84 | 5,00 | |

| 7,28 | 4,03 | 4,77 | 4,94 | 3,79 | 3,79 | b31 | 2,105 | 0,055 | 0,441 | 0,024 | 7,21 | 4,04 | 4,77 | 5,03 | |

| 7,36 | 4,15 | 4,87 | 5,11 | 3,84 | 3,82 | b32 | 4,286 | 0,038 | 0,478 | 0,018 | 7,35 | 4,13 | 4,89 | 5,13 | |

| 7,47 | 4,12 | 4,87 | 5,31 | 3,92 | 3,90 | a4 | 3,267 | 0,358 | 0,316 | 0,113 | 7,51 | 4,11 | 4,87 | 5,26 | |

| 7,60 | 4,08 | 4,85 | 5,39 | 3,91 | 3,95 | b41 | 2,302 | 0,599 | 0,192 | 0,115 | 7,63 | 4,08 | 4,85 | 5,36 | |

| 7,72 | 4,20 | 4,95 | 5,40 | 3,95 | 3,96 | b42 | 3,705 | 0,492 | 0,273 | 0,134 | 7,71 | 4,17 | 4,97 | 5,41 | |

| Сумма |

Таблица 7.13.

Коэффициент детерминации R2 = 0,9; F = 49,4. t -статистики коэффициентов существенно выше, чем при использовании обычной множественной регрессии: 8,36; 2,86; 2,92; 1,05; 0,68, или при исключении V3 и V4: 12,3; 8,39; 3,6 (см. Таблицу 3). Вычисленные методом Монте-Карло относительные стандартные отклонения (в процентах) четырёх прогнозных значений Z^ для линеаризованной модели множественной регрессии: 0,64; 1,02; 1,16; 1,07; то же для метода главных компонент: 0,50; 0,66; 0,86; 0,82, то есть на 27% меньше, но всё же хуже, чем даёт регрессия по доходу и цене цыплят: 0,52; 0,56; 0,71; 0,72 (35%).

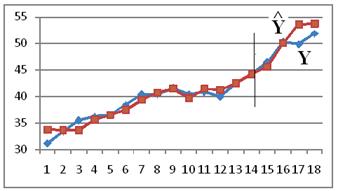

Проверка модели на адекватность представлена на рисунке 7.7, корреляционная матрица коэффициентов a, b1 и b2, полученная методом Монте-Карло–в таблице 7.14. Таблица 7.14 объясняет, почему статистические ошибки прогнозов существенно меньше, чем у коэффициентов уравнений регрессии: отклонения одних коэффициентов компенсируется противоположными отклонениями других.

Таблица 7.14.

| b2 |  b1 b1

| |

| b2 | ||

| b1 | 0,849 | |

| a | -0,987 | -0,824 |

Рис.7.7. Проверка адекватности модели,

использующей Метод главных компонент

Таким образом, Метод главных компонент позволяет улучшить качество эконометрических моделей: уменьшить статистические ошибки коэффициентов и прогнозов. Его несложно реализовать в среде Excel и использовать для студенческих лабораторных работ.