2015-05-18

2015-05-18 1234

1234Стандартная ошибка является оценкой среднего квадратичного отклонения коэффициента регрессии от его истинного значения. Позволяет получить некоторое представление о форме функции плотности вероятности, однако не несёт информации о том, находится ли полученная оценка в середине распределения (т.е. является точной) или в его «хвосте» (т.е. является относительно неточной).

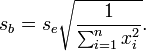

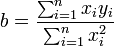

Стандартные ошибки коэффициентов регрессии используются аналогично стандартной ошибке среднего — для нахождения доверительных интервалов и проверки гипотез. Используем, например, критерий Стьюдента для проверки гипотезы о равенстве коэффициента регрессии нулю, то есть о его незначимости для модели. Статистика Стьюдента: t=b/sb. Если вероятность для полученного значения и n−2 степеней свободы достаточно мала, например, <0,05 — гипотеза отвергается. Напротив, если нет оснований отвергнуть гипотезу о равенстве нулю, скажем b1 — есть основание задуматься о существовании искомой регрессии, хотя бы в данной форме, или о сборе дополнительных наблюдений. Если же нулю равен свободный член b0, то прямая проходит через начало координат и оценка углового коэффициента равна

,

,

а её стандартной ошибки