2015-05-18

2015-05-18 883

883

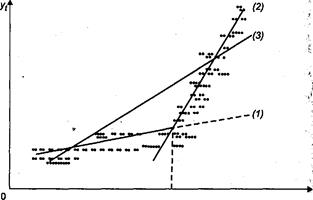

Рисунок 16 – Изменение характера тенденции временного ряда В момент времени t*значительно изменяется влияние ряда факторов на изучаемый показатель (например, изменения структуры экономики: начало крупных экономических реформ, изменение экономического курса, нефтяные кризисы и прочие факторы). Возникает вопрос о том, значимо ли повлияли общие структурные изменения на характер тенденции изменения изучаемого показателя. Если это влияние значимо, то для моделирования тенденции данного временного ряда следует использовать кусочно-линейные модели регрессии, т. е. разделить исходную совокупность на две подсовокупности (до момента времени t*и после него) и построить отдельно по каждой подсовокупности уравнения линейной регрессии (на рисунке 16 этим уравнениям соответствуют прямые (1) и (2)). Если структурные изменения незначительно влияли на характер тенденции ряда, то ее можно описать с мощью единого для всей совокупности данных уравнения (на рисунке 16 этому уравнению соот- Остаточная сумма квадратов кусочно-линейной модели меньше по сравнению с общим для всей совокупности уравнением тренда. Однако разделение исходной совокупности на две части ведет к потере числа наблюдений и, следовательно, к снижению числа степеней свободы в каждом уравнении кусочно-линейной модели. Построение единого для всей совокупности уравнения тренда, напротив, позволяет сохранить число наблюдений п исходной совокупности. Выбор одной из двух моделей (кусочно-линейной или единого уравнения тренда) будет зависеть от соотношения между снижением остаточной дисперсии и потерей числа степеней свободы при переходе от единого уравнения регрессии к кусочно-линейной модели. Гипотеза о наличии структурной стабильности временного ряда проверяется по тесту Чоу при справедливости гипотезы о равенстве генеральных дисперсий для выделенных подвыборок. |

По корреляционному полю на рисунке 14 определяем, что изменения характера динамики временного ряда не наблюдается, так как точки расположены вдоль одной линии. Значит, нет необходимости использовать кусочно-линейные модели регрессии.