2015-05-18

2015-05-18 3861

3861При оценке параметров уравнения регрессии применяется МНК. При этом делаются определенные предпосылки относительно составляющей

, которая представляет собой в уравнении

, которая представляет собой в уравнении  ненаблюдаемую величину.

ненаблюдаемую величину.

Исследования остатков  предполагают проверку наличия следующих пяти предпосылок МНК:

предполагают проверку наличия следующих пяти предпосылок МНК:

1) случайный характер остатков. С этой целью строится график отклонения остатков от теоретических значений признака. Если на графике получена горизонтальная полоса, то остатки представляют собой случайные величины и применение МНК оправдано. В других случаях необходимо применить либо другую функцию, либо вводить дополнительную информацию и заново строить уравнение регрессии до тех пор, пока остатки не будут случайными величинами.

2) нулевая средняя величина остатков, т.е.  , не зависящая от хi. Это выполнимо для линейных моделей и моделей, нелинейных относительно включаемых переменных. С этой целью наряду с изложенным графиком зависимости остатков от теоретических значений результативного признака ух строится график зависимости случайных остатков от факторов, включенных в регрессию хi. Если остатки на графике расположены в виде горизонтальной полосы, то они независимы от значений xj. Если же график показывает наличие зависимости и хj то модель неадекватна. Причины неадекватности могут быть разные.

, не зависящая от хi. Это выполнимо для линейных моделей и моделей, нелинейных относительно включаемых переменных. С этой целью наряду с изложенным графиком зависимости остатков от теоретических значений результативного признака ух строится график зависимости случайных остатков от факторов, включенных в регрессию хi. Если остатки на графике расположены в виде горизонтальной полосы, то они независимы от значений xj. Если же график показывает наличие зависимости и хj то модель неадекватна. Причины неадекватности могут быть разные.

3. Гомоскедастичность — дисперсия каждого отклонения одинакова для всех значений хj. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность. Наличие гетероскедастичности можно наглядно видеть из поля корреляции.

4. Отсутствие автокорреляции остатков. Значения остатков распределены независимо друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

5. Остатки подчиняются нормальному распределению.

В тех случаях, когда все пять предпосылок выполняются, оценки, полученные по МНК и методу максимального правдоподобия, совпадают между собой. Если распределение случайных остатков не соответствует некоторым предпосылкам МНК, то следует корректировать модель, изменить ее спецификацию, добавить (исключить) некоторые факторы, преобразовать исходные данные, что в конечном итоге позволяет получить оценки коэффициентов регрессии aj, которые обладают свойством несмещаемости, имеют меньшее значение дисперсии остатков, и в связи с этим более эффективную статистическую проверку значимости параметров регрессии.

Вопрос 15 Несмещённость, эффективность и состоятельность оценок параметров регрессии

В тех случаях, когда предпосылки выполняются, оценки, полученные по МНК, будут обладать свойствами несмещенности, состоятельности и эффективности.

Несмещенность оценки означает, что математическое ожидание остатков равно нулю. Если оценки обладают свойством несмещенности, то их можно сравнивать по разным исследованиям.

Для практических целей важна не только несмещенность, но и эффективность оценок. Оценки считаются эффективными, если они характеризуются наименьшей дисперсией. Поэтому несмещенность оценки должна дополняться минимальной дисперсией.

Степень достоверности доверительных интервалов параметров регрессии обеспечивается, если оценки будут не только несмещенными и эффективными, но и состоятельными. Состоятельность оценок характеризует увеличение их точности с увеличением объема выборки.

Дня оценки параметров регрессионного уравнения наиболее часто используют метод наименьших квадратов (МНК).

Метод наименьших квадратов дает оценки, имеющие наименьшую дисперсию в классе всех линейных оценок, если выполняются предпосылки нормальной линейной регрессионной модели.

МНК минимизирует сумму квадратов отклонения наблюдаемых значений  от модельных значений

от модельных значений  .

.

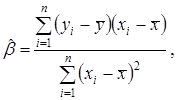

Согласно принципу метода наименьших квадратов, оценки  и

и  находятся путем минимизации суммы квадратов

находятся путем минимизации суммы квадратов

по всем возможным значениям  и

и  при заданных (наблюдаемых) значениях

при заданных (наблюдаемых) значениях  .

.

В результате применения МНК получаем формулы для вычисления параметров модели парной регрессии.

(3)

(3)

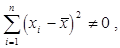

Такое решение может существовать только при выполнении условия

что равносильно отличию от нуля определителя системы нормальных уравнений. Действительно, этот определитель равен

Последнее условие называется условием идентифицируемости модели наблюдений  , и означает, что не все значения

, и означает, что не все значения  совпадают между собой. При нарушении этого условия все точки

совпадают между собой. При нарушении этого условия все точки  , лежат на одной вертикальной прямой

, лежат на одной вертикальной прямой

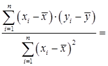

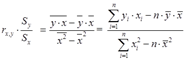

Оценки и называют оценками наименьших квадратов. Обратим внимание на полученное выражение для параметра . В это выражение входят суммы квадратов, участвовавшие ранее в определении выборочной дисперсии

и выборочной ковариации

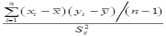

так что, в этих терминах параметр

так что, в этих терминах параметр  можно получить следующим образом:

можно получить следующим образом:

=

=  =

=  =

=

=