2015-05-18

2015-05-18 283

283Занятие 6 Тема: Построение и базовый анализ классической линейной модели множественной регрессии

Методические указания

Модель множественной линейной регрессии можно представить в виде:

(1)

(1)

где i = 1, 2, …, n число наблюдений.

εi – регрессионные ошибки случайного характера,

yi – i-е наблюдение зависимой переменной,

xi1, xi2,… xik. – i-е наблюдение объясняющих переменных,

β0,β1 …βk – неизвестные параметры модели.

Пусть:

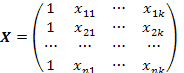

Y обозначает  матрицу (вектор-столбец) (y1,…, yn)Т (Т вверху означает транспонирование),

матрицу (вектор-столбец) (y1,…, yn)Т (Т вверху означает транспонирование),

β = (β0, β1, …, βк)Т –  вектор-столбец коэффициентов (неизвестных значений параметров модели),

вектор-столбец коэффициентов (неизвестных значений параметров модели),

ε = (ε1, ε2, …, εn)Т – вектор-столбец ошибок,

-

-  матрицу объясняющих переменных, которая соответствует набору векторов-столбцов объясняющих переменных, а также вектору-столбцу из единиц, отвечающему за константу в уравнении модели. Матрица должна быть матрицей полного ранга.

матрицу объясняющих переменных, которая соответствует набору векторов-столбцов объясняющих переменных, а также вектору-столбцу из единиц, отвечающему за константу в уравнении модели. Матрица должна быть матрицей полного ранга.

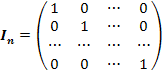

- единичная матрица размерности

- единичная матрица размерности  ;

;

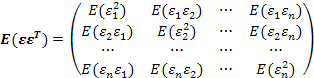

- ковариационная матрица размерности

- ковариационная матрица размерности  вектора ошибки.

вектора ошибки.

Гипотезы, лежащие в основе множественной регрессии в матричной форме выглядят следующим образом:

1. Y=Xβ+ε – спецификация модели;

2. X – детерминированная матрица, имеет максимальный ранг k+1;

3. a,b. E(ε)= 0; V(ε)=E(εεT)=σ2 In;

дополнительное условие:

3. с. ε ~N(0,σ2 In ), т.е. ε – нормально распределенный случайный вектор со средним 0 и матрицей ковариаций σ2 In (нормальная линейная регрессионная модель).

Оценкой этой модели по выборке является уравнение:

Y = X  + e,

+ e,

Где  – вектор-столбец оценок неизвестных параметров модели;

– вектор-столбец оценок неизвестных параметров модели;

e = (e1, e2, …, en)Т – вектор –столбец регрессионных остатков.

Оценка неизвестных параметров модели методом наименьших квадратов:

(2)

(2)

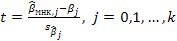

Пусть  истинное значение j-го коэффициента регрессии. Тогда статистика

истинное значение j-го коэффициента регрессии. Тогда статистика

(3)

(3)

распределена по закону Стьюдента (t-распределения) с n-k-1 степенями свободы.

Из (3) получаем, что интервал

является 100(1-α)%-ным доверительным интервалом для истинного значения коэффициента  , где

, где  -ная точка распределения Стьюдента с n-k-1 степенями свободы.

-ная точка распределения Стьюдента с n-k-1 степенями свободы.

При проверке гипотезы Ho: βj=0 t-статистика выглядит

Значение  позволяет сделать вывод об отличии от нуля (на уровне значимости α) заданного коэффициента регрессии и, следовательно, о наличии влияния (связи) Xj на Y.

позволяет сделать вывод об отличии от нуля (на уровне значимости α) заданного коэффициента регрессии и, следовательно, о наличии влияния (связи) Xj на Y.

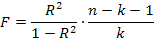

Общей характеристикой модели может служить коэффициент детерминации R2 и F-статистика модели:

В предположении справедливости гипотезы о том, что все коэффициенты модели, кроме константы, равны нулю, т.е. β1= β2= … =βк=0 в условиях нормальной линейной модели множественной регрессии, F-статистика должна подчиняться распределению Фишера со степенями свободы (k, n-k-1). Следовательно справедливость этой гипотезы можно проверить следующим образом. По заданному критерию значимости α из таблиц определяют 100α%-ую точку F(k, n-k-1)-распределения fα(k, n-k-1). Если окажется, что

то гипотеза об отсутствии линейной связи между переменной Y и объясняющими переменными отвергается (с вероятностью ошибки, равной α), и принимается – в противном случае.

Задание 1. Построить для следующих данных из таблицы 1 линейную модель множественной регрессии и провести её базовый анализ в предположении, что построенная модель является нормальной моделью множественной регрессии.

Таблица 1. Исходные данные для модели множественной регрессии

| N п/п | Y | X1 | X2 |

Построение модели:

1. Матрица объясняющих переменных, вектор зависимой переменной:

2. Вычисление коэффициентов модели  :

:

3. Регрессионное уравнение модели:

Базовый анализ нормальной линейной модели множественной регрессии:

1. Несмещенная оценка дисперсии ошибок σ2:

s2=

Вектор остатков регрессии:

s2=