2015-05-18

2015-05-18 355

355Таким методом является обобщенный мнк. Он учитывает переменную дисперсию.

Обозначается ОМНК(GLS) для объяснения процессов происходящих в текущем периоде.Причем лаговыми переменными могут быть как зависимые переменные, так и независимые.

Одним из методов устранения автокорреляции остатков является процедура Оркатта-Кокроуна.

Рассмотрим уравнение регрессиии

, (4.1)

, (4.1)

где  , (4.2)

, (4.2)

где Hi – случайная компонента

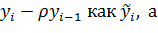

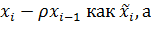

Запишим уравнение (4.1) для предложеного периода i-1 и умножим все уравнения на  :

:

Вычтим из (4.1)

По (4.2):

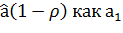

Пусть

Тогда  (4.3)

(4.3)

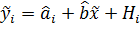

Если известно , то можно найти  и

и  через уi, yi-1, xi, xi-1.

через уi, yi-1, xi, xi-1.

А затем рассчитать регрессию между и

Процедура Оркатто-Кокроуна

1.Оценивается уравнение (4.1) находятся коэффециенты  и

и  .И находят остатки

.И находят остатки

ОМНК принимается не только для оценки данных для которых существенна гетероскедостичность остатков, но и для данных, для которых имеется место автокорреляции остатков т.е оценки, оцененные ОМНК, будут обладать как свойством несмещенности, так и иметь наименьшее выборочное диспресии.

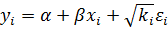

Предположим, что матожидание равно 0, а диспресия, которая изменяется, пропорционально величине хi

(4.5), где

(4.5), где

–дисперсия ошибки при конкретном суммарном значении ф-ра.

–дисперсия ошибки при конкретном суммарном значении ф-ра.

– постоянная дисперсия ошибки при соблюдении условия гомоскедастичности остатков.

– постоянная дисперсия ошибки при соблюдении условия гомоскедастичности остатков.

– коэффициент пропорциональности, изменяющийся с изменением ф-ра.

– коэффициент пропорциональности, изменяющийся с изменением ф-ра.

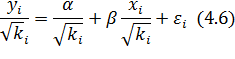

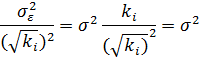

Тогда уравнение регрессии с дисперсии имеющий вид (4.5), можно преобразовывать в новое уравнение:

т.к Д=М((х-М(х))2 и Д=М( )

)

Для другого уравнения гетероскедостичность по-прежнему существует. Разделим данное уравнение на

Тогда дисперсия для полученного уравнения будет постоянной и равна

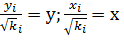

Обозначим

;

;  (4.7)

(4.7)

Определение 4.1. Уравнение регрессии (4.6) с переменными вида (4.7) называется взвешенным уравнением регрессии, где весами являются выражение  .

.

Оценка коэффициентов для точки 0 определенной регрессии осуществляется на основании взвешенной МНК (ВМНК), в которой следует минимизировать функционал  (y-a-b xi)2

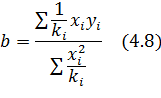

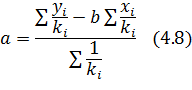

(y-a-b xi)2  приравниваем к 0

приравниваем к 0

Получаем систему нормальных уравнений для оценки а и b

Откуда следует

Как видно параметры регрессии определенные по формуле (4.8), полностью зависит от гипотезы выдвигаемой относительно коэффициентов пропорциональности К; обычно предполагается, что остатки  I т.е имеем параметры

I т.е имеем параметры  для каждого уi

для каждого уi

Функция  , определяется по формуле (4.9) называется функцией максимального правдоподобия.

, определяется по формуле (4.9) называется функцией максимального правдоподобия.

Иногда переходят к логарифмированной функции правдоподобия

Решение по ММП предполагает нахождение таких параметров , при которых функция правдоподобия достигает максимума, т.е находит оптимальное .Нахождение оптимальное в простых случаях производится с помощью методов матанализа (т.е приравнивающие к 0 первых производных:

В сложных случаях используется методы оптимального программирования (симплекс метод) или с помощью методов численного анализа, основных на интерактивных процедурах.

Для нахождения параметров линейной регрессии  надо знать законы распределения либо зависимой переменной

надо знать законы распределения либо зависимой переменной  , либо остатков

, либо остатков  . Когда этот закон нормальный, из ММП пропорциональна значениям какого-то независимого ф-ла

. Когда этот закон нормальный, из ММП пропорциональна значениям какого-то независимого ф-ла