2015-05-18

2015-05-18 495

495Коэффициенты регрессии многофакторной модели имеют следующий экономический смысл: прирост результата (y), приходящийся на единицу прироста j-го фактора при фиксированном значении других факторов.

В большинстве случаев компоненты множественной регрессии оцениваются с помощью МНК.

Для определения параметров множественной регрессии (1.1) с p факторами решают систему из (p+1) уравнений с (p+1) неизвестными.

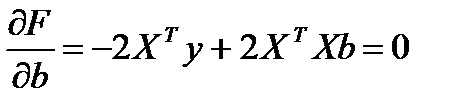

Запишем минимизируемый функционал в матричной форме  min

min

Дифференцируя данный функционал по  , получаем систему обычных линейных уравнений

, получаем систему обычных линейных уравнений

Оценки вектора b (значения коэффициентов регрессии) находятся по формулам

, где

, где

XT – транспонированная матрица

(XTX)-1 – обратная матрица к матрице XT*X

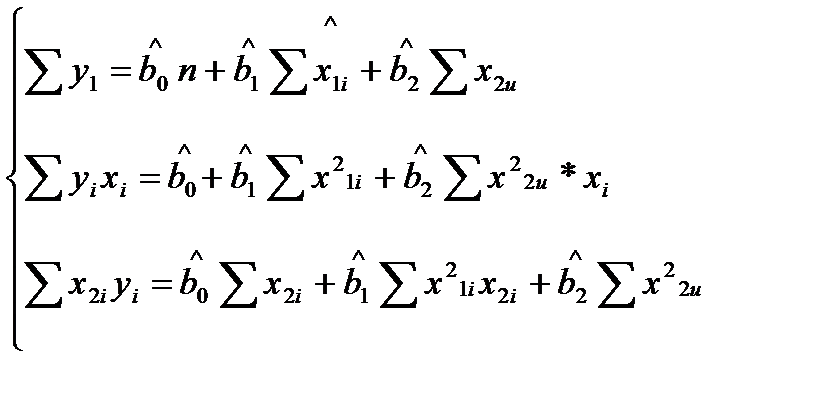

y = b0+b1x1+b2x2+ε – рассмотрим двухфакторное уравнение

min

min

Дифференцируем по b0, b1, b2

Разрешая систему относительно b0, b1, b2, получаем значения для определения коэффициентов b0, b1, b2.

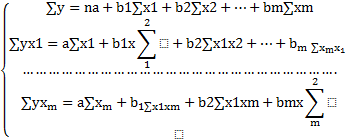

Для оценки параметров уравнения множественной регрессий применяют метод наименьших квадратов (МНК). Для линейных уравнений y a b1 x1 b2 x2 bm xm строится следующая система нормальных уравнений, решение которой позволяет получить оценки параметров регрессии:

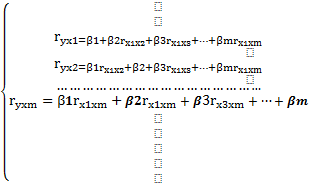

Метод наименьших квадратов применим и к уравнению множественной регрессии в стандартизированном масштабе: ty=β1tx1 +β2tx2+…+βmtxm+ε

Применяя МНК к уравнению множественной регрессии в стандартизированном масштабе, получим систему нормальных уравнений вида.

Средние коэффициенты эластичности для линейной регрессии рассчитываются по формуле

которые показывают на сколько процентов в среднем изменится результат, при изменении соответствующего фактора на 1%. Средние показатели эластичности можно сравнивать друг с другом и соответственно ранжировать факторы по силе их воздействия на результат.