2015-05-18

2015-05-18 469

469Построим таблицу значений факторных переменных Х2 = ln A, Х3 = ln k и результативной переменной Y= ln q.

| T | X2 | Х3 | У | Х

| Х

| У

| Х  Х Х

|

| 0,1798 | 1,1939 | -0,1278 | 0,032 328 | 1,425 397 | 0,016 333 | 0,214 663 | |

| 0,2038 | 1,2030 | -0,1009 | 0,041 534 | 1,447 209 | 0,010 181 | 0,245 171 | |

| 0,1807 | 1,1878 | -0,1290 | 0,032 652 | 1,410 869 | 0,016 641 | 0,214 635 | |

| 0,1914 | 1,1314 | -0,1404 | 0,036 634 | 1,280 066 | 0,019 712 | 0,216 550 | |

| 0,2608 | 1,0986 | -0,0823 | 0,068 017 | 1,206 922 | 0,006 773 | 0,286 515 | |

| 0,2994 | 1,0543 | -0,0587 | 0,089 640 | 1,111 548 | 0,003 446 | 0,315 657 | |

| 0,3570 | 1,0006 | -0,0182 | 0,127 449 | 1,001 200 | 0,000 331 | 0,357 214 | |

| 0,3471 | 0,9969 | -0,0294 | 0,120 478 | 0,993 810 | 0,000 864 | 0,346 024 | |

| 0,3681 | 1,0225 | 0,0000 | 0,135 498 | 1,045 506 | 0,000 000 | 0,376 382 | |

| 0,4148 | 0,9783 | 0,0334 | 0,172 059 | 0,957 071 | 0,001 116 | 0,405 799 | |

| ВСЕГО | 2,8029 | 10,8673 | -0,6533 | 0,856 289 | 11,879 598 | 0,075 397 | 2,978 610 |

| СРЕДНЯЯ | 0,28029 | 1,08673 | -0,06533 | 0,085 628 9 | 1,187 959 8 | 0,007 539 7 | 0,297 861 |

| t |

Х У

|

Х У

| У=  +

+ +

+  Х +

+ Х +

+  Х Х

| e=У-У | e2 |

(У-  )2 )2

|

| -0,022 978 | -0,152 580 | -0,128 74 | 0,000 94 | 0,000 000 88 | 0,004 021 | |

| -0,020 563 | -0,121 383 | -0,100 59 | 0,000 31 | 0,000 000 10 | 0,001 243 | |

| -0,023 310 | -0,153 226 | -0,130 09 | 0,001 09 | 0,000 001 19 | 0,004 194 | |

| -0,026 873 | -0,158 849 | -0,140 20 | 0,000 20 | 0,000 000 04 | 0,005 606 | |

| -0,021 464 | -0,090 415 | -0,080 97 | 0,001 33 | 0,000 001 77 | 0,000 245 | |

| -0,017 575 | -0,061 887 | -0,057 79 | 0,000 91 | 0,000 000 83 | 0,000 057 | |

| -0,006 497 | -0,018 211 | -0,018 56 | 0,000 36 | 0,000 000 13 | 0,002 187 | |

| -0,010 205 | -0,029 309 | -0,030 14 | 0,000 74 | 0,000 000 55 | 0,001 238 | |

| 0,000 000 | 0,000 000 | 0,001 09 | 0,001 09 | 0,000 001 19 | 0,004 412 | |

| 0,013 854 | 0,032 675 | 0,032 65 | 0,000 75 | 0,000 00056 | 0,009 600 | |

| ВСЕГО | -0,135 611 | -0,753 185 | 0,000 00724 | 0,032 803 | ||

| СРЕДНЯЯ | -0,013 5611 | -0,075 318 5 | 0,000 000 724 | 0,003 280 3 |

1. Найдем коэффициенты уравнения линии регрессии

Y= + Х + Х

Как решение системы уравнений

= +

= +  +

+

= +

= +  +

+

= + +

= + +

-0,065 33 = + 0,280 29 + 1,086 73

-0,013 56 = 0,280 29 + 0,085 63 + 0,297 86

-0,075 32 = 1,086 73 + 0,297 86 + 1,187 96

Решая систему методом Гаусса получим (решение следует привести в тетради):

= -0,7614; = 1,0305; = 0,3747.

Уравнение регрессии имеет вид:

У= -0,7614 + 1,0305Х2 + 0,3747Х3.

Далее найдем дисперсии переменных У, Х2 и Х3, а также попарные ковариации этих переменных:

0,085 629 – (0,280 29)2 = 0,007 066;

0,085 629 – (0,280 29)2 = 0,007 066;

1,187 960 – (1,086 73)2 = 0,006 978;

1,187 960 – (1,086 73)2 = 0,006 978;

0,007 540 – (-0,065 33)2 = 0,003 272;

0,007 540 – (-0,065 33)2 = 0,003 272;

Cov(Х ;У) = -  × = -0,013 561 1 – 0,280 29 ×(- 0,065 33) = 0,004 750;

× = -0,013 561 1 – 0,280 29 ×(- 0,065 33) = 0,004 750;

Cov(Х ;У) = -  × = -0,07 531 85 – 1,086 73 × (- 0,065 33) = -0,004 322;

× = -0,07 531 85 – 1,086 73 × (- 0,065 33) = -0,004 322;

Cov(Х ;Х ) = - × = 0,297 861 – 0,280 29 ×1,086 73 = -0,006 739.

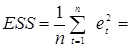

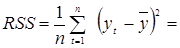

2) Найдем общую дисперсию, объясненную и необъясненную регрессией дисперсии по формулам:

общая дисперсия

= D(y) = 0,003 272;

= D(y) = 0,003 272;

необъясненная регрессией часть дисперсии

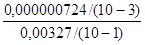

× 0,000 007 24 = 0,000 000 724

× 0,000 007 24 = 0,000 000 724

объясненная регрессией часть дисперсии

×0,032 803 = 0,003 280 3

×0,032 803 = 0,003 280 3

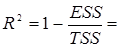

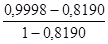

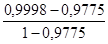

3) Найдем коэффициент детерминации

1 -

1 -  = 0,999 8;

= 0,999 8;

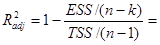

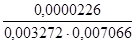

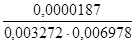

Скорректированный коэффициент корреляции найдем по формуле:

1 -

1 -  = 0,999 7.

= 0,999 7.

Значение скорректированного коэффициента корреляции близко к единице, значит скорее всего имеется высокая степень линейной зависимости значений У от факторных величин Х и Х .

Однако следует проверить наличие корреляции между факторами Х и Х . Для этого найдем частные коэффициенты корреляции.

4) Сначала найдем коэффициенты корреляции для парных регрессий по формулам:

r (x2; y) =  =

=  = 0,977 5;

= 0,977 5;

r (x3; y) =  =

=  = 0,819 0.

= 0,819 0.

Коэффициент частной корреляции между Уи Х при исключении влияния Х найдем по формуле:

r (у;x2 ½х3) =  =

=  = 0,9989.

= 0,9989.

Коэффициент частной корреляции между Уи Х при исключении влияния Х найдем по формуле:

r (у;x3 ½х2) =  =

=  = 0,9911.

= 0,9911.

Коэффициенты частной корреляции близки к единице, значит связь между У и факторами Х и Х тесная.

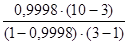

5) Проверим значимость линейной модели в целом. Для этого на уровне доверия 95% проверим нулевую гипотезу

Н: a2 = a3=0

об отсутствии линейной зависимости между У и факторами Х и Х . Для этого рассмотрим F-статистику

F =  =

=  = 17 496,5.

= 17 496,5.

Найдем критическое значение F-статистики:

Fс = F(k-1;n-k) = F(3-1;10-3) = F(2;7)

а) по таблице распределения Фишера при 95% уровне доверия находим

Fc = 4,74

Поскольку F>Fc, то гипотеза Н: a2 = a3=0 с вероятностью 95% отвергается и принимается альтернативная гипотеза о значимости линейной регрессии

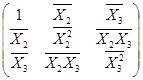

6) Найдем доверительные интервалы для параметров регрессии.

Составим матрицу

Q = n×  = 10×

= 10×

Определитель этой матрицы D = 0, 004

Найдем диагональные элементы матрицы Q-1:

q11 =  ×(

×( ) =

) =  ×(0,101724 – 0,088721) =325,06;

×(0,101724 – 0,088721) =325,06;

q33 = ×( ) = ×D(Х2) = ×0,006 978 = 174,45;

) = ×D(Х2) = ×0,006 978 = 174,45;

q22 = ×( ) = ×D(Х3) = ×0,007 066 = 176,65;

) = ×D(Х3) = ×0,007 066 = 176,65;

Используя t-статистику получим доверительные интервалы для коэффициентов a1, a2, a3

на доверительном уровне 95%:

am Î ( - tc ×

- tc ×  ; + tc × ),

; + tc × ),

где m = 1,2,3.

Критическое значение tc = t(n-k; 0,95) = t(10-3; 0,95) = t(7; 0,95) найдем по таблицам распределения Стьюдента

tc = 2,365;

Несмещенную оценку S2 дисперсии ошибок  2 найдем по формуле:

2 найдем по формуле:

=

=  = 0,000 001 03

= 0,000 001 03

Отсюда

tc ×  = 0,0434; tc ×

= 0,0434; tc ×  = 0,0320; tc ×

= 0,0320; tc ×  = 0,0318.

= 0,0318.

В результате получим доверительные интервалы на уровне доверия 95%:

a1 Î (-0,7614 – 0,0434; -0,7614 + 0,0434), т.е. a1 Î (-0,8048; -0,7180);

a2 Î (1,0305 – 0,0320; 1,0305 + 0,0320), т.е. a2 Î (0,9985; 1,0625);

a3 Î (0,3747 – 0,0318; 0,3747 + 0,0318), т.е. a3 Î (0,3429; 0,4065).

7) Проверим значимость регрессии. Для этого на уровне значимости 95% проверим гипотезы

Н1: α1= 0; Н2: α2= 0; Н3: α3= 0.

Составим  – статистики

– статистики

;

;  ;

;

и найдем их значения:

,

,  ,

,

Сравнивая полученные значения -статистик с критическим  получим, что

получим, что  ,

,  ,

,  , т.е. все три гипотезы Н1, Н2 и Н3 должны быть отвергнуты на уровне доверия 95% и приняты альтернативные гипотезы, т.е. с вероятностью 95% все три коэффициента α1, α2, α3 значимы.

, т.е. все три гипотезы Н1, Н2 и Н3 должны быть отвергнуты на уровне доверия 95% и приняты альтернативные гипотезы, т.е. с вероятностью 95% все три коэффициента α1, α2, α3 значимы.

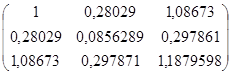

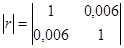

8) Проверим наличие мультиколинеарности. Для этого составим матрицу коэффициентов корреляции и найдем ее определитель  ,

,

где  ,

,

Составленный определитель равен

=1-0,000036=0,999964

=1-0,000036=0,999964

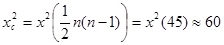

На уровне значимости 95% проверим гипотезу о независимости факторных переменных

H:

Для этого рассчитаем величину

Критическое значение найдем по таблицам распределения  : Пирсона при уровне значимости 95%

: Пирсона при уровне значимости 95%

Поскольку  , то гипотеза Н принимается на уровне доверия 95%, т.е. можно считать, что мультиколлинеарности нет.

, то гипотеза Н принимается на уровне доверия 95%, т.е. можно считать, что мультиколлинеарности нет.