2015-05-18

2015-05-18 398

398МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Таразский государственный университет им. М.Х. Дулати

УТВЕРЖДАЮ

Заведующий кафедрой

___________________________________

___________________________________

_________________ ________________________

/подпись/ /Ф.И.О./

«_____»_______________200__г.

Методическое указание

для выполнения ___ Самостоятельной работы студента ________________

/наименование работы/

Э к о н о м е т р и к а

/наименование дисциплины/

для студентов специальности_______________________________________________________

/шифр и наименование специальности/

_______________________________________________________

Тараз 2014

Методические указания для выполнения _______________________________________

/практических, лабораторных работ, РГЗ, ДЗ, КП/КР/

по дисциплине ___________________________________________________________________

/наименование дисциплины/

________________________________________________________________________________

для студентов специальности_______________________________________________________

________________________________________________________________________________

_________________________________________ разработаны в соответствии с типовой учебной программой дисциплины.

Методические указания разработаны: ____________________________________________

/Ф.И.О., должность, уч. ст., уч. зв./

________________________________________________________________________________

________________________________________________________________________________

Методические указания обсуждены на заседании кафедры

________________________________________________________________________________

/наименование кафедры/

Протокол №______ от «_____» __________________20___г.

Темы СРС

1.Исследование экономического развития и их эконометрические модели.

2.Построение эконометрической модели взаимозависимости переменных.

3.Исследование применение теории вероятностей и математической статистики в экономике. 4. Исследование экономической интерпретации коэффициента корреляции и их анализ.

5.Построение парной регрессионнй функции, и исследование различия регрессионной функции и регрессионной модели.

6.Линейная регрессия и корреляция: смысл и оценка параметров.

7. Исследование оценки существенности параметров линейной регрессии и корреляции.

8. Исследование и анализ экономического значения метода наименьших квадратов.

9.Нахождение коэффициентов регрессии с помощью метода наименьших квадратов.

10.Отбор факторов при построении множественной регрессии.

11.Выбор формы уравнения регрессии. Сущность коэффициентов детерминации для оценки параметров множественной регрессии.

12. Исследование функции множественной регрессии и анализ регрессионнй модели.

13. Исследование частной корреляции и их эконометрические модели.

14.Оценка надежности результатов множественной регрессии и корреляции.

15.Фиктивные переменные во множественной регрессии.

16. Исследование влияние мультиколленарности на качество уравнения регрессии.

17.Предпосылки метода наименьших квадратов.

18. Исследование системы эконометрических уравнений.

19.Проверка гипотезы значимости коэффициентов уравнения регрессии.

20.Оценивание параметров структурной модели.

21.Косвенный метод наименьших квадратов и их применение.

22. Исследование производственной функции и их применение.

23. Исследование применения критерия Стьюдента и Фишера для прогнозирования.

24.Оценивание параметров уравнения регрессии при наличии автокорреляции в остатках.

25.Этапы исследования динамических рядов и их анализ.

26.Построение эконометрических моделей с распределенным лагом.

27.Интерпретация параметров моделей с распределенным лагом.

28.Гомоскедастичность и гетероскедастичность корреляционно-регрессионного анализа.

29.Процедура применеия метода Алмон для расчета параметров модели.

30.Построение модели инфляции с использованием распределения Койка.

31Модели адаптивных ожиданий и неполной корректировки.

32.Оценка параметров моделей авторегрессии.

33.Анализ многомерных временных рядов.

34.Моделирование сезонных и циклических колебаний.

35.Моделирование тенденции временного ряда при наличии структурных изменений.

36. Применение систем эконометрических уравнений.

37. Исследование нелинейных эконометрических моделей.

38. Моделирование одномерных временных рядов.

39. Моделирование и прогнозирование спроса на сезонные товары.

40.Применение коэффициентов регрессии и детерминации для прогнозирования.

41. Исследование спроса и предложения на товары длительного пользования.

42.Исследование теоретических и эмпирических значений уравнения множественной регрессии.

43.Исследование конкурентоспособности сельскохозяйственных продукции.

44. Моделирование маркетингового исследования проводимого в сегменте рынка.

45.Исследование доли расходов на товары длительного пользования.

Метод наименьших квадратов (МНК).

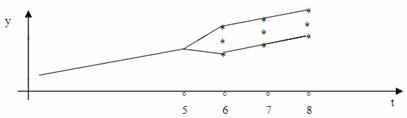

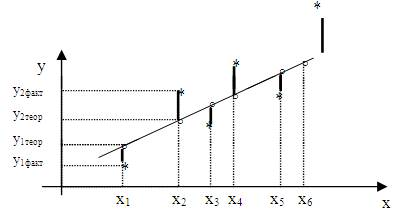

Суть данного метода заключается в том, что квадрат суммы разностей между фактическим значением результативного признака и его теоретическим значением сводится к минимуму.

F = (уфакт – утеор)2 min

* - уфакт (эмпирическое)

Чтобы найти параметры a0, a1, a2, необходимо в формулу (1) подставить у теор, то есть ту аналитическую зависимость, которой будем сглаживать (аппроксимировать) статистический материал. Как известно из математики для нахождения минимума функции нужно взять частные производные по анализируемым параметрам, то есть... и приравнять данное выражение к нулю. Получим систему нормальных уравнений, из которых найдем заданные коэффициенты.

F = (уфакт – a0 – a1xфакт)2 min

Урасч = a0 + a1xфакт

(*)

(*)

преобразовав уравнение (*), получим систему нормальных уравнений:

решением системы (**) будут:

Рассчитав коэффициенты a0, a1, можно синтезировать модель:

(оценки коэффициентов a0, a1)

(оценки коэффициентов a0, a1)

Аналогичным образом используя МНК, можно получить коэффициенты для остальных функций, используемых при аппроксимации.

Если в качестве факторного признака х используется время t, то такой ряд называется динамическим (временным) рядом. При применении специального подхода при обозначении факторного признака t, когда сумма времени t будет равна 0, выражения для коэффициентов a0, a1, a2 – будут проще.

ti, t = 0

| -2 | -1 |

При таком подходе формулы коэффициентов a0, a1 значительно упрощаются:

,

,  (для линейной функции)

(для линейной функции)

Аналогично определяем коэффициенты для других функций:

yt =a0 +a1t +a2t2 (парабола)

алуым керек

y =a0 a1t (показательная функция)

Для того, чтобы убедится, что полученные коэффициенты являются типичными, используют метод оценки с помощью распределения Стьюдента (критерий Стьюдента). Находят:

s - среднее квадратичное отклонение;

2 – дисперсия

- остаточная дисперсия

- остаточная дисперсия

Отделив ta0, ta1 и сравнив с tтабличное, можно сделать вывод, что если ta0 tтабличное и

ta1 tтабличное (ta0 tтабличное ta1), то параметры а0 и а1 – стандартно типичны (обладают оценкой несмещенной, эффективной).

Получив синтезированные модели по функциям 1-5 срвнивают остаточную диперсию и по минимальности остаточной диперсии выбирают функцию для аппроксимации (сглаживания).

Для оценки прогноза используют обычно не дискретные (точечные) значения результативного признака, а рассчитанный интервал.

Упрогнозное = Утеор t*

- коэффициент доверия, обычно выбирается 0,05 и вероятность Р=0,95.

t - находится по таблице Стьюдента (t = 4,3).

sx* - скорректированное среднее квадратичное отклонение с учетом степеней свободы n - m, где

m - число параметров нашей синтезируемой модели;

n - объем выборки.

Для y =a0 +a1x, m = 2