2015-05-20

2015-05-20 320

320Анализ себестоимости рекомендуется проводить:

o по каждому элементу затрат

o по каждой статье расходов калькуляции

o по составу переменных и условно-постоянных расходов

o по затратам на 1 рубль товарной продукции

o по сравнимой товарной продукции.

Показатель затрат на 1 рубль товарной продукции имеет свои преимущества и недостатки. Преимуществом его является то, что он охватывает всю продукцию сравнимую и несравнимую. Сложность его исследования – является недостатком. В этом случае затрагиваются два показателя: полная себестоимость и товарная продукция. Определяется этот показатель по формуле:

,

,

где Зрт – затраты на рубль товарной продукции;

С – полная себестоимость товарной продукции;

Т – товарная продукция.

По затратам на 1 рубль товарной продукции можно определить прибыль с рубля выручки от реализации товарной продукции.

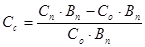

Вторым методом является определение снижения себестоимости по сравнимой продукции и определяется по формуле:

,

,

где Вn – объем выпускаемой продукции по плану, тонн

Со и Сn – себестоимость единицы продукции по отчету и плану.

Для расчета сначала рассчитывают отчетную себестоимость путем умножения планируемой выработки каждого вида продукции на единицу себестоимости отчетного года. Затем складывают абсолютные данные по всем видам и сопоставляют с планом по себестоимости сравнимой продукции.

Сравнимую продукцию планового периода оценивают:

- по годовой себестоимости планируемого периода;

- по среднегодовой себестоимости прошлого года.

Плановая экономия по сравнимой продукции представляет разность между среднегодовой себестоимостью прошлого года и плановой себестоимостью текущего года.