2015-05-20

2015-05-20 1434

1434Годовые эксплуатационные расходы складываются из следующих компонентов:

расходы на материалы и запасные части;

затраты на прочие производственные и административно хозяйственные расходы.

Ввиду того что эксплуатировать данную систему будет существующий персонал, то следует считать что персонал остался прежним и нанимать новый не потребуется.

Амортизационные отчисления определяются исходя из стоимости производственных фондов, которые приравниваются к капитальным затратам, и установленной нормы амортизации, составляющей для данного оборудования 3,5 %. Таким образом:

Расходы на материалы и запасные части составляют 0,5% от стоимости оборудования (по данным эксплуатации оборудования на других объектах):

Прочие расходы включают в себя:

расходы на страхование 0,08% от стоимости оборудования и материалов:

расходы на ремонт оборудования в размере 2% от стоимости оборудования:

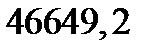

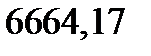

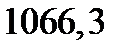

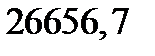

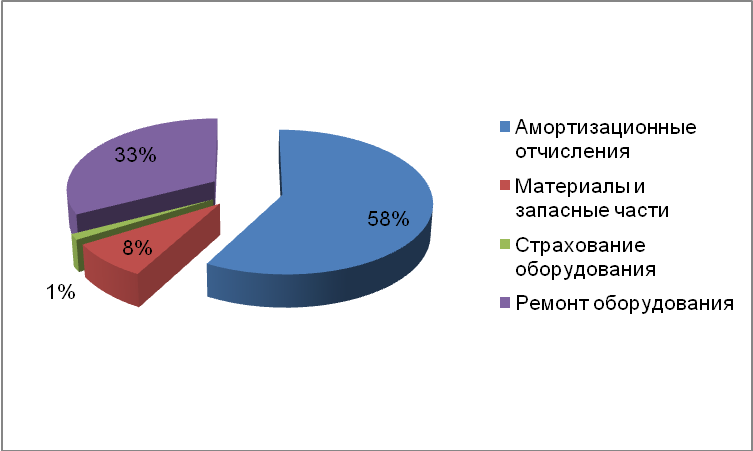

Эксплуатационные расходы по статьям затрат сведены в итоговую таблицу 4.3.

Таблица 4.3 – Эксплуатационные расходы.

| Наименований статей затрат | Сумма затрат, руб | Структура эксплуатационных расходов, % |

| Амортизационные отчисления |  | 58% |

| Материалы и запасные части |  | 8% |

| Страхование оборудования |  | 1% |

| Ремонт оборудования |  | 33% |

| Итого | 100% |

Структура эксплуатационных расходов, соответствующая таблице 4.3, отображена в виде круговой диаграммы (см. рис. 4.4).

U JZqnxQddaxjqZ2aoZSVkdQb5GWEm6rI4RagLdVWcO2rqaHD1Gz1nJTTC4kHXvQ2wNgP8iiROMfot MvuOMEjDcFPfDPU36sfCcTu/YAb3BTvBppHHBBu8Dwj2uhDWHsw08LWcD15qLTkbpH8b054e097S mDBuPia7y20eQ/gUGAhCzTTNhhvrPUdZrwaNxmalbi7Dvwa0seU3tu4SvVFrbFT8uj//NW7LmOla C2rB483VKBRo0ao9zIQzimkt7S7NL/xdK4Epyzuqj8ubDD1gsR4FNW8HvNxcYe8/JeWmY56NMJuC CC+T/Dmj49U1nH+KYCRBMEI7RBJH4Oa3XPEsNl8xRDJh5sMd/gEAAP//AwBQSwECLQAUAAYACAAA ACEApPKVkRwBAABeAgAAEwAAAAAAAAAAAAAAAAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQIt ABQABgAIAAAAIQA4/SH/1gAAAJQBAAALAAAAAAAAAAAAAAAAAE0BAABfcmVscy8ucmVsc1BLAQIt ABQABgAIAAAAIQB9+Nhy2gAAAAUBAAAPAAAAAAAAAAAAAAAAAEwCAABkcnMvZG93bnJldi54bWxQ SwECLQAUAAYACAAAACEAGZ6CYwkBAAA0AgAADgAAAAAAAAAAAAAAAABTAwAAZHJzL2Uyb0RvYy54 bWxQSwECLQAUAAYACAAAACEAqxbNRrkAAAAiAQAAGQAAAAAAAAAAAAAAAACIBAAAZHJzL19yZWxz L2Uyb0RvYy54bWwucmVsc1BLAQItABQABgAIAAAAIQDgwS4O2AAAADYBAAAgAAAAAAAAAAAAAAAA AHgFAABkcnMvY2hhcnRzL19yZWxzL2NoYXJ0MS54bWwucmVsc1BLAQItABQABgAIAAAAIQA/V7/4 xQIAAAAGAAAVAAAAAAAAAAAAAAAAAI4GAABkcnMvY2hhcnRzL2NoYXJ0MS54bWxQSwUGAAAAAAcA BwDLAQAAhgkAAAAA ">

Рисунок 4.4 – Структура эксплуатационных расходов.