2015-05-20

2015-05-20 618

618Определим премии за риск. Расчёт представлен в таблице 4.4.

| №п/п | Виды рисков | Вероятность возникновения | Влияние риска на проект,% |

| Задержка финансового проекта | |||

| Некомпетентность персонала | |||

| Некачественное оборудование | |||

| Задержка сроков сдачи работ по проекту | |||

| Изменение законодательной базы энергетической отрасли | |||

| Итого |

После определения процента риска методом экспертных оценок и вероятности его возникновения, необходимо вычислить среднюю премию за риск:

. Итак, для заданного инвестиционного проекта средняя премия за риск 4%.

. Итак, для заданного инвестиционного проекта средняя премия за риск 4%.

Расчёт эффективности инвестиций представляет собой описание ожидаемых экономических результатов от запланированных капитальных вложений. Эффективность инвестиционных проектов характеризуется системой показателей:

1) чистый дисконтированный доход (ЧДД) или интегральный доход;

2) индекс доходности (ИД);

3) внутренняя норма доходности (ВНД);

4) срок окупаемости ( ).

).

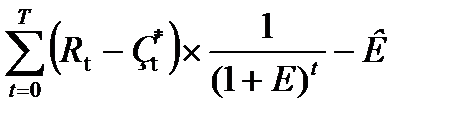

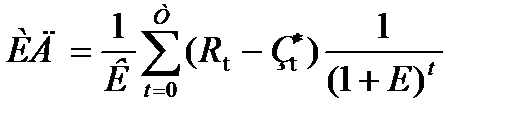

ЧДД =

где  – результаты, достигаемые на t -том шаге расчета;

– результаты, достигаемые на t -том шаге расчета;

– затраты, осуществляемые на том же шаге;

– затраты, осуществляемые на том же шаге;

Е – норма дисконта;

t – номер шага расчета (t = 0, 1, 2... Т);

K – дисконтированные капиталовложения.

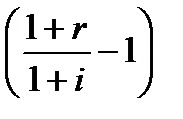

Для проведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

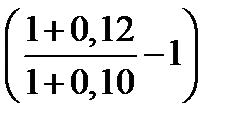

Для расчёта дисконтированного дохода определим норму дисконта:

Е =  +

+  ,

,

где r – ставка рефинансирования, объявленная ЦБ РФ на данный период, 12%;

i – темп инфляции, объявленный Правительством РФ на данный период, 10%;

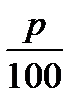

р – поправка на предпринимательский риск в зависимости от целей

проекта. Величина р может быть принята 4%;

Е =  +

+  = 0,04.

= 0,04.

В качестве поправки на риск – взята норма для проектов вложений при интенсификации на базе освоенной техники. Получаем Е=4%.

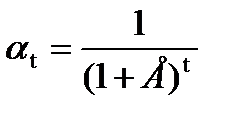

Коэффициент дисконтирования для постоянной нормы дисконта:

,

,

где t – номер шага расчёта (t =0, 1, 2...n).

ЧДД – это разность между текущей дисконтированной на базе расчётной ставки процента стоимости поступлений от инвестиций и величиной капитальных вложений.

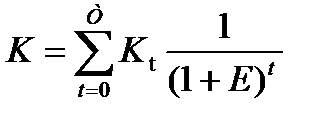

На практике часто пользуются модифицированной формулой. Для этого из состава  исключают капитальные вложения и обозначают через K:

исключают капитальные вложения и обозначают через K:

,

,

где  – капитальные вложения на t-том шаге;

– капитальные вложения на t-том шаге;

K – сумма дисконтированных капиталовложений.

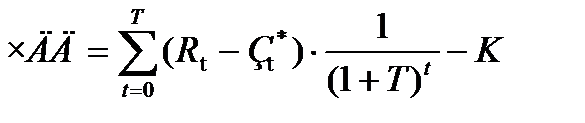

Тогда формула ЧДД примет вид:

,

,

где  – затраты на t-том шаге учета капиталовложений.

– затраты на t-том шаге учета капиталовложений.

Индекс доходности (ИД) представляет собой отношение суммы приведённых эффектов к величине капиталовложений:

Правило: если ЧДД >0, а ИД > 1, то проект эффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта ( ), при которой величина приведённых эффектов равна приведённым капиталовложениям. ВНД определяется из условия:

), при которой величина приведённых эффектов равна приведённым капиталовложениям. ВНД определяется из условия:

По которому при ставке дисконта  чистый дисконтированный доход (ЧДД) окажется равным нулю: в этом случае

чистый дисконтированный доход (ЧДД) окажется равным нулю: в этом случае

Правило: если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы.

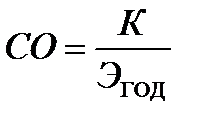

Срок окупаемости проекта (СО) – время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Измеряется СО в годах или месяцах.

Результаты и затраты, связанные с осуществлением проекта, можно вычислить с дисконтированием или без него. Соответственно получается два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

где  – годовая величина экономии при реализации проектных решений.

– годовая величина экономии при реализации проектных решений.

Расчёт ЧДД и ИД представлен в таблице 4.5

Таблица 4.5 Расчёт ЧДД и ИД

| показатель | годы | |||||||||

| Инвестиции проекта, тыс.руб. | 1332,67 | |||||||||

| Дополнительный доход при отсутствии аварийных отключений, тыс.руб. | 420,0 | 420,0 | 420,0 | 420,0 | 420,0 | 420,0 | 420,0 | 420,0 | 420,0 | |

| Эксплуатационные расходы, тыс.руб. | 173,7 | 173,7 | 173,7 | 173,7 | 173,7 | 173,7 | 173,7 | 173,7 | 173,7 | |

| Амортизация, тыс.руб. | 50,0 | 50,0 | 50,0 | 50,0 | 50,0 | 50,0 | 50,0 | 50,0 | 50,0 | |

| Чистый денежный поток, тыс.руб. | -1332,7 | 296,3 | 296,3 | 296,3 | 296,3 | 296,3 | 296,3 | 296,3 | 296,3 | 296,3 |

| Чистый денежный поток нарастающим итогом, тыс.руб. | -1332,7 | -1036,3 | -740,0 | -443,7 | -147,3 | 149,0 | 445,4 | 741,7 | 1038,1 | 1334,4 |

| Коэффициент дисконтирования, тыс.руб. | 0,93 | 0,87 | 0,81 | 0,76 | 0,71 | 0,66 | 0,62 | 0,58 | 0,54 | |

| Дисконтированный денежный поток, тыс.руб. | -1332,7 | 276,7 | 258,4 | 241,2 | 225,2 | 210,3 | 196,4 | 183,3 | 171,2 | 159,8 |

| Дисконтированный денежный поток нарастающим итогом, тыс.руб. | -1332,7 | -1056,0 | -797,6 | -556,4 | -331,2 | -120,9 | 75,5 | 258,8 | 430,0 | 589,9 |

| ИД | 1,4 | 0,2 | 0,4 | 0,6 | 0,8 | 0,9 | 1,1 | 1,2 | 1,3 | 1,4 |

| NPV, тыс.руб. | 589,9 | |||||||||

| IRR, % (Внутренняя норма доходности) | 18 % | |||||||||

| Срок окупаемости простой, лет | 4,5 | |||||||||

| Срок окупаемости дисконтированный, лет | 5,1 |

Таблица 4.6 Показатели эффективности проекта

| № | Наименование показателей | Единица измерения | Величина |

| Инвестиции в реализацию проекта | тыс.руб. | 1332,67 | |

| Годовая экономия от реализации проекта | тыс.руб. | 420,0 | |

| ЧДД за 9 лет | тыс.руб. | 589,9 | |

| ВНД | % | ||

| ИД | 1,4 | ||

| Срок окупаемости простой | лет | 4,5 | |

| Срок окупаемости дисконтированый | лет | 5,1 |

Рисунок 4.5

Рисунок 4.6

На основании анализа технико-экономических показателей можно сделать вывод о том, что проект целесообразен.