2015-05-20

2015-05-20 318

318| Классриска | Решения | Коэффи-циенты |

| I II III IV | Решения о размещении нового оборудования на действующем предприятии Решения о расширении программы деятельности Решения, связанные с реализацией новых проектов Реализация новых проектов за рубежом | 1,2 1,4 1,9 2,5 |

Положительное значение рассчитанной таким образом чистой дисконтированной стоимости означает, что будущие доходы превышают капитальные вложения и предлагаемый вариант приемлем. Выбор наилучшего из рассматриваемых вариантов осуществляется по максимальному значению критерия NPV.

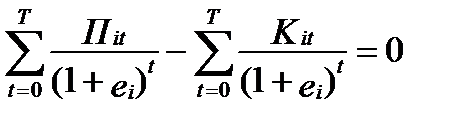

Внутренняя норма прибыли (IRR)— это критерий, который не нуждается в использовании заданного извне или расчетного значения процентной ставки. IRR представляет собой процентную ставку, при которой суммарная дисконтированная прибыль от данного технологического решения в точности компенсирует дисконтированные капитальные вложения.

Таким образом, значение показателя IRR, при котором разница между дисконтированными прибылью и капитальными вложениями (NPV) равна нулю, определяют методом итераций (то есть методом перебора):

, ,

| (36) |

Величина внутренней нормы прибыли (IRR) для конкретного i-го варианта равна такому значению еi, при котором выполняется условие (36).

При использовании критерия IRR следует иметь в виду, что этот метод требует, чтобы эффективность рассматриваемых технологических решений оценивалась за один и тот же период.

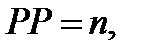

Период окупаемости инвестиций (PP) обычно используется в сочетании с другими, более информативными критериями. РР представляет собой срок, за который доходы от проекта в точности компенсируют первоначальные инвестиции:

при котором при котором  , ,

| (37) |

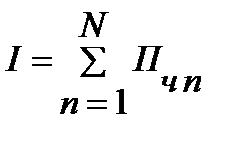

где  - первоначальные инвестиции в проект, Пчn- чистый денежный поток в n -й год проекта.

- первоначальные инвестиции в проект, Пчn- чистый денежный поток в n -й год проекта.

Оценка инвестиционных решений по этому критерию осуществляется путем сравнения расчетного РР с некоторым максимальным значением, приемлемым для компании. Если расчетный период окупаемости меньше максимально приемлемого значения для компании, то этот проект принимается, если нет - исключается. Следовательно, чем меньше РР, тем лучше проект.

Для вновь строящихся горных предприятий длительность предпроизводственного периода оказывает существенное влияние на величину периода окупаемости инвестиций. В течение срока строительства предприятия денежные потоки отрицательны. С момента достижения проектной производственной мощности инвестиции начинают приносить отдачу, которая представляет собой положительные чистые денежные потоки. Поэтому РР увеличивается на период строительства предприятия. Иногда дополнительно рассчитывают РР после введения предприятия в эксплуатацию, так как он показывает, в течение какого срока будут возмещены инвестиции после начала отдачи.

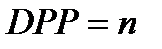

Одним из недостатков приведенной выше методики является то, что она не учитывает ценности денег во времени. Учет ценности денег во времени при оценке проектов позволяет определить лучший из них, даже если они характеризуются одинаковым РР. Недостаток методики устраняется путем расчета дисконтированного периода окупаемости (DPP). Этот критерий представляет собой срок, за который суммарная дисконтированная чистая прибыль от реализации проекта в точности компенсирует первоначальные инвестиции.

, при котором: , при котором:  , ,

| (38) |

где I - первоначальные инвестиции в проект; Пчn- чистая прибыль в n-й год проекта;  - процентная ставка;

- процентная ставка;  - коэффициент дисконтирования, приводящий ценность денежного потока в n-году к настоящему моменту времени (

- коэффициент дисконтирования, приводящий ценность денежного потока в n-году к настоящему моменту времени ( ).

).

DPP будет всегда продолжительнее РР, так как учитывает уменьшение ценности положительных денежных потоков во времени.

В том случае, когда инвестиции осуществляются в течение нескольких лет, DPP определяется как период, в течение которого суммарные дисконтированная чистая прибыль от реализации проекта в точности компенсирует суммарные дисконтированные инвестиции в проект:

, при котором , при котором  , ,

| (39) |

где In- инвестиции в n-й год ( ); nI- количество лет, в течение которых осуществляются инвестиции.

); nI- количество лет, в течение которых осуществляются инвестиции.

Достаточно продолжительный срок окупаемости капитальных вложений означает для инвестора высокий риск понести убытки, поскольку, чем меньше срок окупаемости инвестиций, вложенных в реализацию проекта, тем больше вероятность получения запланированной прибыли. Причина заключается в том, что короткий срок существования проекта и ранние положительные денежные потоки могут быть оценены с большей достоверностью. В настоящее время в горной промышленности привлекательными являются те инвестиционные проекты, которые начинают приносить отдачу не более чем через 4-5 лет.