2015-05-20

2015-05-20 303

303В соответствующих разделах дипломного проекта проводится сравнение отдельных технических или технологических решений, и выбор наилучшего из них должен быть обоснован экономически. Если разрабатываемые решения связаны с реконструкцией, расширением, техническим перевооружением, а также с природоохранными мероприятиями, целесообразно предусматривать их финансирование за счет прибыли, остающейся в распоряжении предприятия (так как при этом уменьшается налогооблагаемая прибыль).

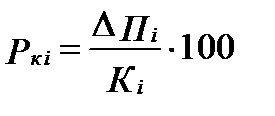

Сравнительная оценка отдельных решений осуществляется по величине прироста рентабельности капитальных вложений (то есть прибыли на величину дополнительных капитальных вложений), необходимых для реализации этих решений:

Δ  , ,

| (33) |

где ΔРкi – прирост рентабельности вложенного капитала по i-ому варианту, %;

ΔПi - годовой прирост остающейся в распоряжении предприятия прибыли, полученной от реализации i-го варианта, руб. (см. п. 1.8);

Кi - дополнительные капитальные вложения, необходимые для реализации i-го варианта, руб.

Рентабельность капитальных вложений (в % или руб./руб.) характеризует годовую отдачу от единицы вложенного в производство капитала. Наилучший с экономических позиций вариант обеспечивает максимальное значение рентабельности.

Для сравнительной оценки разрабатываемых технических решений, не требующих дополнительных капитальных вложений, могут быть использованы эксплуатационные затраты (себестоимость). При этом во всех случаях сравниваемые варианты должны обеспечивать одинаковый объем производимой продукции.

Экономической оценке эффективности сравниваемых технических и технологических решений предшествуют расчеты себестоимости и капитальных затрат по каждому предлагаемому варианту.

Себестоимость по отдельным вариантам определяется по методике, изложенной в п. 1.3. При этом рассчитываются только те расходы, которые необходимы для реализации конкретного решения. Остальные затраты принимаются по фактическим данным.

Следует иметь в виду, что при рассмотрении вариантов, связанных с выполнением лишь части объема работ по карьеру, для определения прироста прибыли необходимо оценить, как реализация отдельных решений повлияет на полную себестоимость по карьеру.

При определении капитальных вложений нет необходимости рассчитывать все затраты, предусмотренные сводной сметой (см. п. 1.1). Следует учитывать лишь те дополнительные капитальные затраты, которые обусловлены внедрением того или иного технического или технологического решения. Например, если решение, предлагаемое в дипломном проекте, связано с внедрением различных комплексов горнотранспортного оборудования, то при расчете капитальных вложений учитываются только затраты на приобретение и монтаж этого оборудования (форма 4) и, если это необходимо, затраты на проведение дополнительных горных выработок и транспортных коммуникаций (форма 2).

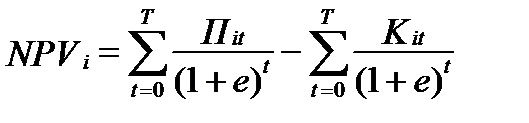

Для сравнительной оценки экономической эффективности крупных технологических решений с неравномерным распределением затрат и доходов во времени может быть использован один из следующих критериев: чистая дисконтированная стоимость (NPV), внутренняя норма прибыли (IRR),а также период окупаемости инвестиций (РР или DPP).

Чистая дисконтированная стоимость (приведенная к настоящему моменту времениt=0) определяется как разница между суммой дисконтированной прибыли, ожидаемой от капитальных вложений, и дисконтированной величиной капитальных вложений:

, ,

| (34) |

где NPVi - чистая дисконтированная стоимость по i-му технологическому решению, руб.;

Пit–прибыль, остающаяся в распоряжении предприятия, получаемая в t-м году в результате реализации i-го технологического решения, руб.;

Кit - капитальные вложения в t-м году, необходимые для реализации i-го технологического решения, руб.;

Т - срок оценки технологических решений, лет;

е - процентная ставка, представляющая собой процент, который предприятие зарабатывает на вложении капитала, доли ед.

Процентную ставку е рекомендуется определять исходя из стоимости государственных облигаций, дохода по этим облигациям, а также с учетом инфляции и уровня риска, связанного с принятием решения:

| е = (1 + ен·r)·(1 + I) – 1, | (35) |

где ен -номинальная процентная ставка, доли ед. (в качестве номинальной ставки целесообразно рассмотреть ставку рефинансирования ЦБ РФ, которая с 14.09.2012 установлена на уровне 8,25% или 0,0825);

r - коэффициент, характеризующий уровень риска при принятии решения (таблица 5);

I - уровень инфляции, доли ед. (по итогам 2012 года инфляция составила 6,6% или 0,066).

Таблица 5