2015-05-20

2015-05-20 2050

2050Главными инструментами статистического метода расчета

риска являются:

· среднее значение ( ) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.);

) изучаемой случайной величины (последствий какого-либо действия, например, дохода, прибыли и т.п.);

· дисперсия ( );

);

· стандартное (среднеквадратическое) отклонение ( );

);

· коэффициент вариации (V);

· распределение вероятности изучаемой случайной величины.

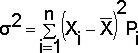

Из теории статистики известно, что для ограниченного числа (n) возможных значений случайной величины ее среднее значение определяется из выражения

где  - значение случайной величины;

- значение случайной величины;

Рi - вероятность появления случайной величины.

Средняя величина представляет собой обобщенную количественную характеристику ожидаемого результата.

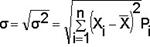

Важной характеристикой, определяющей меру изменчивости возможного результата, является дисперсия — средневзвешенное из квадратов отклонений действительных результатов от средних,

а также очень близко с ним связанное среднеквадратическое отклонение, определяемое из выражения

Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеяния и измеряются в тех же физических единицах, в каких измеряется варьирующий признак.

Для анализа меры изменчивости часто используют коэффициент вариации, который представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

Коэффициент вариации — относительная величина. Поэтому с его помощью можно сравнивать колебаемость признаков, выраженных в различных единицах измерений.

Поскольку на формирование ожидаемого результата (например, величины прибыли) воздействует множество случайных факторов, то он естественно является случайной величиной.

в качестве количественной оценки риска используется вероятность наступления рискового события.

Одним из наиболее распространенных подходов к количественной оценке риска является использование выражения

где: Нп— величина потерь,

р — вероятность наступление рискового события.

То есть степень риска определяется как произведение ожидаемого ущерба на вероятность того, что такой ущерб произойдет.

В инвестиционно-финансовой сфере в качестве критерия при количественной оценке риска проектов вложения капитала широко используются два показателя:

· среднее ожидаемое значение () возможного результата (отдачи), которое является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения;

· среднее квадратическое отклонение (), как меру изменчивости (колеблемости) возможного результата.