2015-05-20

2015-05-20 849

849Контроллинг – современное направление в управлении пердприятием, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента.

Понятие «Контроллинг» произошло от английского «to control» - контролировать, управлять.

С точки зрения немецкого профессора Дитгера Хана, специалиста в области контроллинга, «основные задачи контроллинга заключаются в информационном обеспечении ориентированных на результат процессов планирования; регулирования контроля (мониторинга) на предприятии, в выполнении функций интеграции, системной организации и координации».

Контроллинг ориентирован на наиболее эффективное функционирование предприятия, поэтому он важен не только в процессе реализации стратегического плана, но и при выработке самих стратегических решений.

Концепцией контроллинга в этом смысле является координация системы управления на предприятии; Как координирующая функция управления; контроллинг способствует достижению не отдельных целей предприятия, а системы целей, придавая особое значении стоимостным характеристикам.

Контроллинг – совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля в экономическом механизме предприятия.

Контроллинг является общепринятой системой в управлении прибылью на зарубежных предприятиях.

Необходимость внедрения контроллинга в практику российских предприятий можно обосновать следующим образом:

- Анализ возникающих проблем управления необходим для их оценки и выработки путем их решения наиболее оптимальным образом с точки зрения полученияприбыли;

- Основной принцип контроллинга – стратегического сознания – «внедрять сегодня то, о чем другие лишь подумать завтра», позволяет использовать самые современные методы менеджмента;

- Контроллинг - исключительно эффективный метод рыночного воздействия, но требует адаптации к современным рыночным условиям. При практической реализации контроллинга одинаково важны учет, анализ, стратегическое и ситуационное планирование, контроль, маркетинг и информации;

- Контролинг способствуетвнедрению инноваций;

- Контроллинг является, по сути, управленческим мышлением, ориентированным в будущее. Следовательно, он выступаеткак одна из основ стратегического менеджмента и позволяет соизмерять любые сегодняшние действия предприятия с будущими последствиями принимаемых решений.

В современной экономической теории контроллинг трактуется как «Целостная концепция экономического управления предприятие, направленная на выявление всех шансов и рисков, связанных с получением прибыли в условиях рынка».

Таким образом, контроллинг можно определить как систему управления процессами оптимизации издержек и прибыли и достижения конечных стратегических целей предприятия, т.е., по сути, - это система управления прибылью.

Контроллинг обладает специфическими инструментами контроля и, накладываясь на общую схему стратегического планирования, обеспечивает эффективность принятия плановых решений. Система контроллинга основана на «управлении по отклонениям» ив этом смысле внедрение системы контроллинга может стать средством практического воплощения предложенной для контроля модели Андертона, обеспечивая раннюю диагностику изменений во-внешней и внутренней среде предприятия и своевременное реагирование на эти изменения.

Маркетинг в системе контроллинг реализуется в модели Р. Андертона, в которой стратегическое планирование требует постоянной корректировки с учетом уровня спроса и чувствительности рынка.

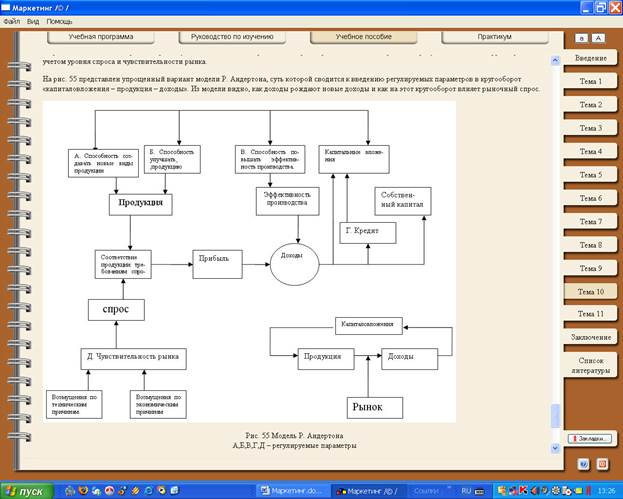

На рис. 55 представлен упрощенный вариант модели Р. Андертона, суть которой сводится к введению регулируемых параметров в кругооборот «капиталовложения – продукция – доходы». Из модели видно, как доходы рождают новые доходы и как на этот кругооборот влияет рыночный спрос.

Рис. 55 Модель Р. Андертона

А,Б,В,Г,Д – регулируемые параметры

Как справедливо отмечает отмечает С. Бир, «уровень доходов зависит от степени соответствия свойств товара (включая цену) спросу на рынке в том виде как он определяется экономическим климатом и техническими новинками, удовлетворяющими потребности потребителя. Капиталовложения идут на разработку новых видов продукции, улучшение выпускаемых изделий и увеличение эффективности производства».

В модели при регулировании ее параметров выделяются два критерия ~ доходы и соответствие продукции требованиям рынка.

Регулируемыми параметрами являются:

- Способность создавать новые виды продукции (А);

- Способность улучшать продукцию (Б);

- Способность повышать эффективность производства (В);

- Чувствительность (инерция) рынка (Д);

- Возможность получения кредита (Г).

Ценность данной модели заключается в ее динамических свойствах, так как она помогает осуществлять непрерывный процесс корректировки стратегического плана предприятия, составляемого в условиях неопределенности внешней среды без строгого определения «шага регулирования». Именно из-за неопределенности «шага регулирования» в условиях рынка не работают многие статические модели экономики предприятия, в которых жестко определен период планирования. За этот период времени могут произойти столь значительные изменения окружающей среды, что выполнение ранее намеченного плана может стать тормозом для дальнейшего развития предприятия, если несвоевременно проведены корректировка и регулирование. Примером тому служит беспомощность плановых служб предприятий в современных условиях российской экономики.