2015-05-20

2015-05-20 5736

5736Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности. Конечный финансовый результат деятельности — это прибыль (убыток) до налогообложения. Общий финансовый результат — прибыль (убыток), которую получают балансированием общей суммы всех прибылей и убытков.

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг). По выручке от реализации определяют рейтинг субъекта хозяйствования.

Выручка от реализации продукции (работ, услуг) включает: выручку от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг; строительных, научно-исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта. Субъект хозяйствования может определять выручку от реализации по моменту отгрузки и по моменту поступления денежных средств на счета в банке или в кассу.

В прибыль до налогообложения включают три основных элемента:

• прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

• прибыль (убыток) от прочей реализации;

• прибыль (убыток) от внереализационных операций. В прибыль до налогообложения по составу включают:

• прибыль (убыток) от реализации продукции, работ, услуг;

• прибыль (убыток) от реализации товаров;

• прибыль (убыток) от реализации материальных оборотных средств;

• прибыль (убыток) от реализации и прочего выбытия основных средств;

• доходы и потери от валютных курсовых разниц;

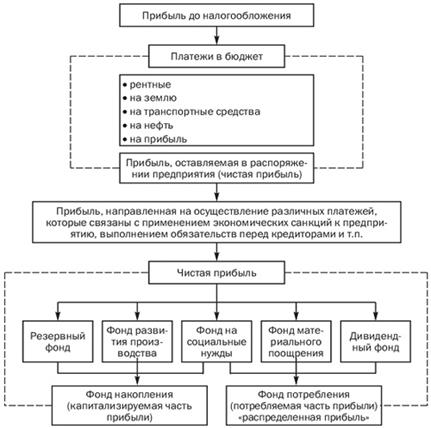

30. Распределение и использование прибыли..

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

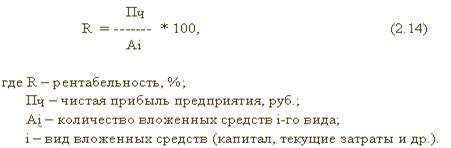

31.Рентабельность предприятия.

Рентабельность является, в отличие от прибыли, относительным показателем эффективности предприятия и показывает долю прибыли, приходящейся на единицу вложенных средств. Чем большую отдачу получает предприятие с каждого вложенного рубля, тем выше уровень рентабельности. Увеличение рентабельности означает повышение эффективности использования средств, вложенных в производство.

В общем виде расчет показателя рентабельности осуществляется по формуле

32. Сущность и функции цены.

Цена -это количество денег (товаров, услуг), за которые продавец согласен продать, а покупатель согласен купить единицу товара или услуги.

Функции цен - наиболее общие свойства, которые объективно присущи категории «цена»

Функции цен характерны для любого вида цен.

Выполняя учетную функцию, цены позволяют сопоставлять различные блага, не сравнимые по потребительским характеристикам. Только в ценностном выражении можно определить макроэкономичекие отраслевые показатели и показатели конкретного предприятия.

Перераспределительная функция цены предполагает перераспределение созданного общественного продукта между сферами экономики, хозяйственными звеньями, регионами и различными группами населения. Государство, например, поддерживает уровень цен на легковые автомобили, алкогольную и табачную продукцию на уровне, значительно превышающем уровень затрат. Доходы от этого превышения используются для поддержания относительно низких цен на товары первой необходимости.

Суть стимулирующей функции состоит в поощрительном и сдерживающем воздействии цен на разные сферы воспроизводства. Например, для стимулирования производства прогрессивной продукции государство снимает все ценовые ограничения, сдерживающие рост прибыли производителя