2015-05-10

2015-05-10 295

295Лабораторная работа № 13

Тема 13. Информационная технология экспертных систем и искусственного интеллекта

Цель работы: ознакомиться с особенностями организации учета ТМЗ в 1С:Бухгалтерии. Отражение поступления материалов. Поступление дополнительных расходов.Установка цен номенклатуры.

Содержание отчета:

· Ответы на контрольные вопросы;

· Результаты выполнения задания.

Методические указания

Основные положения

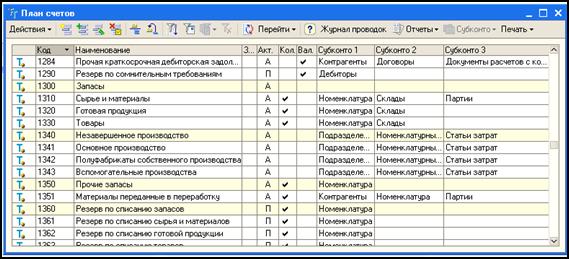

Для учета материально-производственных запасов (МПЗ) в 1С:Бухгалтерии используется счет 1310 " Сырьё и материалы".

Рисунок 1- Счета, использующиеся для учета сырья и материалов

"Учет материально-производственных запасов", единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль над их наличием и движением.

В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

В 1С:Бухгалтерии учет материалов ведется в разрезе номенклатуры (за хранение этих данных отвечает справочник Номенклатура), при необходимости - в разрезах партий, складов. Для некоторых видов материалов предусмотрены особые аналитические разрезы.

По счету 1351 "Материалы, переданные в переработку" предусмотрены субконто Контрагенты, Номенклатура, Партии.

По счёту 1342 Полуфабрикаты собственного производства предусмотрены субконто Подразделения, Номенклатура, Статьи затрат.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) предназначенные для продажи;

3) используемые для управленческих нужд организации.

Материалы принимаются к учету по фактической себестоимости.

Порядок формирования фактической себестоимости различается в зависимости от способа поступления МПЗ в организацию.