2015-05-10

2015-05-10 920

920Рассмотри уравнение регрессии вида:

(1)

(1)

где  число независимых переменных модели.

число независимых переменных модели.

Наиболее известным критерием обнаружения автокорреляции в случае модели (1) является критерий Дарбина-Уотсона. Для анализа коррелированности отклонений вместо коэффициента корреляции  используют тесно с ним связанную статистику Дарбина-Уотсона DW, рассчитываемую по формуле:

используют тесно с ним связанную статистику Дарбина-Уотсона DW, рассчитываемую по формуле:  .

.

Рис. 3.

Общая схема критерия Дарбина–Уотсона для выявления автокорреляции остатков.

1. Выдвинуть гипотезы: нулевую гипотезу  об отсутствии автокорреляция и гипотезы

об отсутствии автокорреляция и гипотезы  и

и  соответственно о наличии положительной и отрицательной автокорреляции в остатках.

соответственно о наличии положительной и отрицательной автокорреляции в остатках.

2. Построить уравнение регрессии и определить значения остатков  для каждого наблюдения

для каждого наблюдения  .

.

3. По формуле вычислить значение статистики  .

.

4. По таблице критических точек Дарбина-Уотсона определить значения критерия Дарбина-Уотсона  (нижнее) и

(нижнее) и  (верхнее) для заданного числа наблюдений

(верхнее) для заданного числа наблюдений  , числа независимых переменных модели

, числа независимых переменных модели  и уровня значимости

и уровня значимости  . По этим значениям числовой промежуток

. По этим значениям числовой промежуток  разбивают на пять отрезков:

разбивают на пять отрезков:  ,

,  ,

,  ,

,  и

и  .

.

5. Сделать вывод о наличии (или отсутствии автокорреляции) по правилу:

a. если , то существует положительная автокорреляция; гипотеза отклоняется и с вероятностью  принимается гипотеза

принимается гипотеза  ;

;

b. если , то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

c. если , то нет оснований отклонить нулевую гипотезу: автокорреляция отсутствует;

d. если , то попадаем в так называемую зону неопределенности и не имеем возможности ни опровергнуть, ни принять ни одну из гипотез.

e. если  , то существует отрицательная автокорреляция: гипотеза отклоняется и с вероятностью принимается гипотеза .

, то существует отрицательная автокорреляция: гипотеза отклоняется и с вероятностью принимается гипотеза .

Ограничения на применение критерия Дарбина–Уотсона:

- неприменим к моделям с лаговыми переменными;

- выявляет автокорреляции только первого порядка;

- дает достоверные результаты только для больших выборок;

- применяется только для тех моделей, которые содержат свободный член.

На практике если фактическое значение критерия Дарбина-Уотсона попадает в зону неопределенности, то предполагают существование автокорреляции остатков и отклоняют нулевую гипотезу. В ряде случаев устранить автокорреляцию можно путем определения ответственного за нее фактора или факторов и соответствующего расширения уравнения регрессии. Можно также изменить формулу зависимости между факторами.

ПОСТАНОВКА ЗАДАЧИ

Для статистических данных, представленных в таблице согласно вашему варианту, проверьте наличие автокорреляции на уровне значимости 0,05, используя критерий Дарбина – Уотсона. Сделайте вывод о пригодности полученного уравнения регрессии для построения прогнозов.

1. В главном меню выберите последовательно пункты: Сервис – Анализ данных – Регрессия

2. Заполните диалоговое окно инструмента Пакета анализа Регрессия

Входные данные:

Входной интервал  – диапазон (столбец или строка), содержащий данные результативного признака. – Необходимо выделить столбец с признаком

– диапазон (столбец или строка), содержащий данные результативного признака. – Необходимо выделить столбец с признаком  .

.

Входной интервал  – диапазон, содержащий данные факторов независимых признаков (одновременно выделяются столбцы, содержащие значения факторных признаков

– диапазон, содержащий данные факторов независимых признаков (одновременно выделяются столбцы, содержащие значения факторных признаков  и

и  )

)

Метки (да или нет) – флажок, который указывает, содержит ли первая строка названия столбцов или нет.

Введите название листа, в котором будут выведены результаты расчета, заполнив поле Новый рабочий лист.

Поставьте флажок Остатки

3. Нажмите ОК. На отдельном листе появятся итогирегрессионного анализа, содержащие 4 таблицы:

Регрессионная статистика

Таблица без названия

Вывод остатка

4. Из Таблицы без названия выпишите значения коэффициентов уравнения регрессии и запишите само уравнение.

5. Из таблицы Вывод остатка скопируйте два столбца «Предсказанное  » и «Остатки » и добавьте их в исходную таблицу данных.

» и «Остатки » и добавьте их в исходную таблицу данных.

6. Дополните таблицу данных столбцами « », «Квадрат разности остатков

», «Квадрат разности остатков  » и «Квадрат остатка

» и «Квадрат остатка  ».

».

7. Используя процедуру Автосумма, вычислите нужные суммы  .

.

В результате выполнения пп.1 - 3 получаем таблицу:

| № |  |  | Предсказанное | Остатки | | | |

| - | - | ||||||

| … | |||||||

| Сумма: |

8. По формуле вычислите значение статистики .

9. По таблице критических точек Дарбина-Уотсона определите значения критерия Дарбина-Уотсона (нижнее) и (верхнее) для заданного числа наблюдений , числа независимых переменных модели  и уровня значимости

и уровня значимости  .

.

10. По этим значениям числовой промежуток разбейте на пять отрезков:

· –  ,

,

· –  ,

,

· –  ,

,

· –  ,

,

· – .

11. Определите, какому отрезку принадлежит найденное значение и сделайте вывод.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. В чем заключается суть автокорреляции? Положительная и отрицательная автокорреляция.

2. Причины возникновения автокорреляции.

3. Последствия автокорреляции.

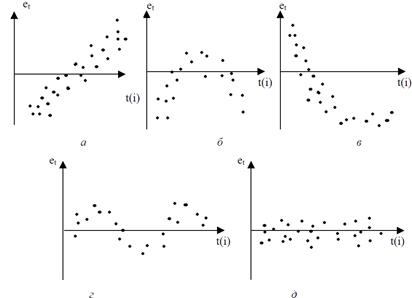

4. Графический метод обнаружения автокорреляции.

5. Тест Дарбина-Уотсона.

Вариант №1

| Месяц | Товарооборот, % к предыдущему месяцу, Х | Доходы населения, % к предыдущему месяцу, У |

| Январь | 91,5 | 79,5 |

| Февраль | 92,8 | 100,3 |

| Март | 104,3 | 102,9 |

| Апрель | 101,5 | 106,6 |

| Май | 97,9 | 92,5 |

| Июнь | 98,7 | 110,1 |

| Июль | 100,8 | 96,6 |

| Август | 103,7 | 97,1 |

| Сентябрь | 104,6 | 98,5 |

| Октябрь | 100,3 | 105,7 |

| Ноябрь | 101,5 | 97,4 |

| Декабрь | 116,0 | 129,9 |

| Январь | 82,3 | 63,9 |

| Февраль | 91,6 | 104,3 |

| Март | 103,4 | 101,7 |

Вариант №2

| месяц | Оборот розничной торговли, % к предыдущему месяцу, Х | Индекс потребительских цен, % к предыдущему месяцу, У |

| Октябрь | 102,3 | 99,8 |

| Ноябрь | 102,9 | 102,7 |

| Декабрь | 123,1 | 109,4 |

| Январь | 74,3 | 110,0 |

| Февраль | 92,9 | 106,4 |

| Март | 106,0 | 103,2 |

| Апрель | 99,8 | 103,2 |

| Май | 105,2 | 102,9 |

| Июнь | 99,7 | 100,8 |

| Июль | 99,7 | 101,6 |

| Август | 107,9 | 101,5 |

| Сентябрь | 98,8 | 101,4 |

| Октябрь | 104,6 | 101,7 |

| Ноябрь | 106,4 | 101,7 |

| Декабрь | 122,7 | 101,2 |

Вариант №3

| № | Х, у.е. | Y,у.е. |

| 7,0 | 7,3 | |

| 7,3 | 7,6 | |

| 7,8 | 8,3 | |

| 8,3 | 8,9 | |

| 8,6 | 9,5 | |

| 8,9 | 10,0 | |

| 9,6 | 10,7 | |

| 9,6 | 10,8 | |

| 10,3 | 11,3 | |

| 10,9 | 11,9 | |

| 11,2 | 12,1 | |

| 11,4 | 12,2 | |

| 11,5 | 13,1 | |

| 11,8 | 13,5 | |

| 12,2 | 13,9 | |

| 12.3 | 14,0 |