2015-05-12

2015-05-12 1197

1197В предпринимательской деятельности финансовой политике уделяется самое серьезное внимание. Тот, кто уже сегодня сталкивается с вопросами финансирования своей деятельности, понимает важность овладения приемами и правилами эффективного управления финансовыми ресурсами, без чего шансы на успех весьма низки.

В процессе управления бизнесом почти каждый день приходится отвечать на следующие вопросы: какова потребность пред-

218 _________ Управление финансовыми ресурсами предприятия

приятия или конкретного проекта в финансах? Сколько средств можно выделить из внутренних источников и сколько и где взять взаймы? Во что обойдется привлечение финансовых средств из внешних источников? Есть ли альтернативные варианты получения финансовых средств из внешних источников и какие проблемы могут возникнуть при их использовании? и т.д.

Активная роль финансов в предпринимательской деятельности, разнообразие форм финансирования бизнеса, тесная взаимосвязь всех аспектов бизнеса с финансовым фактором ставят вопросы финансовой политики предприятия на первое место в ряду других приоритетных направлений деятельности предприятия.

В процессе формирования финансовой политики решаются вопросы не только получения финансовых фондов, но и их эффективного использования и размещения. При ее разработке необходимо руководствоваться двумя основными целями:

1) достигнуть положительного соотношения между притоком и оттоком денег;

2) обеспечить эффективное вложение избыточных денежных средств для достижения устойчивого роста предприятия.

Фактическая реализация вышеназванных целей обеспечивается в пять этапов:

1. Помесячная оценка прихода средств из всех источников, включая внешние инвестиции.

2. Помесячная оценка расхода средств, включая текущие расходы и капиталовложения.

3. Сравнение итогов первого и второго этапов. Если расход средств превышает их приход, то необходимо искать способы для устранения дефицита путем либо сокращения расходов либо привлечения дополнительных источников финансирования. При положительной разнице между приходом и расходом денежных средств необходим поиск способов более эффективного использования свободных финансовых ресурсов.

4. Выбор целевых направлений капитальных вложений, которые обеспечивали бы устойчивый рост бизнеса и определение наиболее выгодного сочетания внешних и внутренних источников финансирования.

5. Внедрение системы контроля за движением денежных средств и системы измерения отдачи от капиталовложений.

Финансовая политика и финансовая структура предприятия ___ 219

Свое реальное воплощение финансовая политика получает при разработке финансового плана в процессе определения финансовой структуры предприятия (решаются вопросы получения финансовых средств) и управления оборотным капиталом и инвестициями (решаются вопросы эффективного использования и размещения финансовых средств).

Разработка финансовой структуры включает в себя:

1) определение потребностей предприятия в финансовых ресурсах;

2) выбор источников финансирования;

3) обеспечение практического получения финансовых средств из внешних источников с учетом их особенностей и принятых критериев.

Потребность в финансовых ресурсах — это сколько финансовых средств необходимо для благополучного функционирования предприятия либо для осуществления новых проектов. Она определяется исходя из текущих и долгосрочных целей бизнеса. Отдельно определяются потребности в финансах для текущих операций и инвестиций. Основными целями бизнеса могут выступать: сохранение существующего положения, выживание, рост объема продаж, рост прибыли, проникновение в другие сферы деятельности, участие во внешних проектах.

Расчет и конкретизация потребностей в финансовых ресурсах происходит в процессе разработки и обоснования финансового плана предприятия, когда определяются объемы финансовых фондов, в которых будет нуждаться бизнес для достижения поставленных целей. Более подробно этот вопрос рассматривается в параграфе «Методика разработки финансового плана предприятия».

В зависимости от сроков выделяются две основные группы финансовых операций: краткосрочные (до одного года) и долгосрочные (свыше одного года). Распределение финансовых операций по срокам имеет важное значение особенно для предприятия, получающего финансовые ресурсы из внешних источников, с точки зрения планирования возвращения долгов. Кроме того, в результате такого деления формируется оптимальная структура капитала предприятия. Структура капитала — это соотношение оборотного и основного капитала, а также их доля в итоговом балансе предприятия. Оптимальная структура капитала является

220 ______________ Управление финансовыми ресурсами предприятия

результатом планирования, а не какой-то застывшей нормативной величиной, которую необходимо выдерживать. Главное — поддерживать оптимальную структуру капитала, учитывая вид деятельности, безопасность бизнеса, состояние экономики, сохраняя на определенном уровне краткосрочные кредиты и вовремя размещая свободные деньги.

Структура капитала в значительной степени определяется принадлежностью предприятия к той или иной отрасли. В капитале торгового или посреднического предприятия большую долю занимает оборотный капитал. А в деятельности производственного предприятия основной капитал будет играть более важную роль, что отразится и на структуре капитала.

Если в структуре капитала ведущее положение занимает основной капитал, то особое внимание следует обращать на вопросы амортизации, ремонта, оплаты процентов по ипотечным кредитам, производственных расходов, страхования и т.д. По сравнению с основным капиталом оборотный требует меньше внимания. Здесь важно, чтобы средства из оборотного капитала не «замораживались» — они должны быть все время в движении. Оборотный капитал является носителем прибыли и непосредственно обеспечивает возмещение расходов и превращение их в быстроликвидные средства, которые могут быть использованы в наиболее выгодном направлении в зависимости от приоритетов предприятия и конъюнктуры рынка.

Профиль предприятия определяет рамки, за пределы которых структура капитала не должна выходить. Финансовая бухгалтерия должна следить за структурными пропорциями капитала, анализируя их динамику и взаимосвязь с другими показателями, так как от пропорций зависит мобильность финансового управления.

После определения потребности в финансовых ресурсах для текущих операций и инвестиций в основной капитал принимается решение о выборе источников финансирования. Для финансирования бизнеса могут быть использованы как внутренние, так и внешние источники. К внутренним источникам финансирования относятся амортизационные отчисления, чистая прибыль, остающаяся в распоряжении предприятия, а также средства, которые могут быть получены от продажи части активов. Из внутренних источников, как свидетельствует опыт развитых стран, предприятия получают примерно 70 % всех финансовых средств.

Финансовая политика и финансовая структура предприятия _______ 221^

Немалая часть потребности в финансах для текущих деловых операций и долгосрочных капиталовложений удовлетворяется за счет внешних источников. К ним относят кредитное и акционерное финансирование, финансирование посредством лизинга, продажи долговых обязательств (факторинга) и продажи краткосрочных ценных бумаг предприятий.

Наиболее распространенным видом внешнего финансирования является кредитное (заемное) финансирование. Оно включает в себя любые обязательства предприятия платить фиксированные суммы или проценты за получение средств на определенный период. К кредитному финансированию относят:

• ссуды банков и других финансово-кредитных учреждений; '• коммерческий (торговый) кредит;

• финансирование посредством облигаций.

Основным источником ссудного капитала являются обеспеченные (ипотечные) и необеспеченные (условные) кредиты. К ипотечным относятся кредиты под залог оборудования, товаров, дебиторской задолженности и другой собственности предприятия-заемщика. Подобные кредиты предоставляются коммерческими банками, финансовыми компаниями и другими предприятиями, имеющими право заниматься финансово-кредитными операциями. Обычно сумма ипотечных кредитов ниже рыночной стоимости закладываемого оборудования или иных закладываемых активов предприятия.

Условные, или необеспеченные, кредиты не требуют обеспечения имуществом под залог и предоставляются кредиторами только в случае высокого кредитного рейтинга заемщика. Обычно проценты по условному кредиту несколько выше, чем по обеспеченному. Кроме того, в кредитном соглашении по такому кредиту оговариваются обязательные условия или гарантии между заемщиком и кредитором (например, проверка кредитором финансового состояния заемщика, поддержание на определенном уровне кредиторских обязательств и др.).

К необеспеченным кредитам относятся:

• ссуды, по которым в качестве гарантии на счете остается

компенсационный остаток, который ссудозаемщик исполь

зовать не может, а процент за пользование кредитными ре

сурсами начисляется на всю сумму, указанную в кредитном

договоре (она включает в себя и компенсационный остаток);

Управление финансовыми ресурсами предприятия

• кредитная линия, представляющая собой договор о максимальной сумме, которую готов ссудить кредитор на протяжении определенного периода, оставляя за собой право контроля за использованием этой суммы;

• ссуды под гарантии государства или различных фондов поддержки, в первую очередь малого бизнеса. Для получения такой ссуды необходимо доказать жизнеспособность собственной бизнес-идеи, для чего проводятся детальная экспертиза бизнес-плана и собеседование специалистов-экспертов с кандидатом на получение финансовых средств.

Значительная часть оборотного капитала финансируется с помощью различных форм коммерческого (торгового) кредита. Коммерческий кредит не эквивалентен авансу в виде денежной суммы. Он представляет собой продажу товаров или услуг с фактической их оплатой в течение определенного срока после их поставки или предоставления. Такие формы кредита не требуют гарантии, поэтому важное значение здесь имеет тщательное изучение финансовых дел предприятий, желающих получить коммерческий кредит. При осуществлении сделок на основе коммерческого кредита обычно оговариваются условия такого кредитования: срок оплаты кредита и формы вознаграждения. Величина кредита конкретному заявителю определяется на основе степени кредитного риска заявителя. Если степень кредитного риска заявителя низкая, этот лимит может быть очень высоким. И наоборот, если степень риска высокая, максимально допустимые к выдаче суммы невелики.

Наиболее распространенной формой коммерческого кредита является открытый кредит. Открытый кредит — это выписывание счетов, по которым получатель кредита расплачивается в течение установленного срока. Он предоставляется надежным партнерам.

Для стимулирования досрочной оплаты покупки при предоставлении открытого коммерческого кредита используются различные виды поощрения или льгот. Например, если на счете, предъявленном к оплате, указано 1,5/10 нетто 30, то это означает, что получатель кредита может рассчитывать на полуторапроцентную скидку, если оплатит сделку в течение 10 дней, а если не хочет воспользоваться льготными условиями, то обязан оплатить счет в течение 30 дней. Финансирование бизнеса с помощью открытого коммерческого кредита часто называют кредитованием текущего счета.

Финансовая политика и финансовая структура предприятия ___ 223

Для менее надежных партнеров коммерческий кредит оформляется в виде простого векселя, т.е. письменного долгового обязательства, подписанного получателем коммерческого кредита. В векселе указывается срок оплаты и нередко процентная ставка, подлежащая выплате.

Внешнее финансирование при помощи выпуска долговых обязательств в виде облигаций относится к долгосрочному кредитному финансированию. Облигация является финансовым обязательством в виде ценной бумаги, дающей право ее владельцу получать фиксированный твердый, доход, а также рассчитывать на периодическое ее погашение вплоть до выплаты всей стоимости облигации.

Финансирование с помощью облигаций является способом получения займов. Каждая облигация, проданная предприятием, является частью его общего долга. Заемщик, который получает средства с помощью облигаций, имеет определенные преимущества. Во-первых, обладатели облигаций имеют преимущество перед держателями других долгосрочных ценных бумаг при ликвидации предприятия. Во-вторых, облигации обеспечиваются имуществом и капиталом, поэтому по ним можно платить меньший процент. В-третьих, продажа облигаций не связана с получением контроля над предприятием, так как их обладатели не имеют права голоса. Обладатели облигаций — это кредиторы предприятия, а не его собственники. В-четвертых, процент по кредитным обязательствам может относиться к издержкам бизнеса.

Важной особенностью облигаций является то, что они могут легко продаваться и перепродаваться любому лицу. Из-за высоких расходов по выпуску и организации продажи облигаций их номинальная стоимость всегда высока.

В каждой облигации фиксируется срок долгового обязательства — время, в течение которого должна быть погашена полная стоимость облигации. Эти сроки могут быть от пяти до нескольких десятков лет.

К распространенному виду внешнего финансирования относится акционерное финансирование. Продажа акций является способом привлечения капиталов на долгосрочной основе. Средства, полученные от продажи акций, не являются заемными, поскольку покупатели акций становятся совладельцами предприятия. Акционер обладает правом на часть собственности предприятия пропорционально доле в уставном капитале купленных им акций.

224 ______________ Управление финансовыми ресурсами предприятия

Акция дает право ее владельцу на получение дохода (дивиденда) и формальное участие в управлении предприятием. Средства, полученные от продажи акций, составляют акционерный капитал предприятия.

Финансирование бизнеса с помощью акций имеет свои преимущества и недостатки. Важным преимуществом является то, что акционерный капитал не возвращается, т.е. отсутствует проблема, присущая заемному капиталу — обязанность в срок выплачивать заемные средства. Предприятие не обязано выплачивать дивиденды акционерам, если дела у него идут плохо. Правление (совет директоров) акционерного общества имеет право свободно распоряжаться полученными доходами. Например, если правление считает более целесообразным финансировать развитие предприятия, оно может вообще отказаться от выплаты дивидендов или уменьшить их по обычным акциям.

Акционерное финансирование имеет и свои недостатки. Во-первых, увеличение объема акционерного капитала веде! к росту числа владельцев предприятия и соответственно к потенциальной возможности потери контроля над ней со стороны учредителей или контролирующей группы. Во-вторых, выпуск акций может обернуться для предприятия большими издержками, так как приходится нести существенные расходы не только на уплату дивидендов за весь период существования предприятия, но и на подготовку и продажу акций. В-третьих, практика свидетельствует, что финансирование с помощью акций имеет свои пределы, которые определяются финансовым положением самого предприятия и условиями, сложившимися на финансовом рынке.

Распространенным видом долгосрочного финансирования бизнеса является лизинг. Использование лизинга в качестве внешнего источника финансирования имеет свои преимущества: не требуется «живых» денег на покупку оборудования и обеспечение лизингового договора; платежи по лизингу относятся к издержкам бизнеса; при банкротстве нет проблем с возвратом кредита и продажей имущества, полученного по лизингу.

Одним из видов краткосрочного финансирования может рассматриваться факторинг, который представляет собой продажу долговых обязательств факторинговой фирме до момента наступления платежей по ним. Продажа долговых обязательств осуществляется с дисконтом (скидкой). После заключения фак-

Финансовая политика и финансовая структура предприятия ___ 225

торингового договора должник ставится в известность, кому он должен платить, а продавец долгов получает деньги для текущего финансирования оборотного капитала. Этот вид финансирования является дорогостоящим и используется в случае, когда воспользоваться другими источниками финансовых средств не представляется возможным.

Достаточно распространенным видом краткосрочного финансирования в рыночных условиях является продажа краткосрочных ценных бумаг предприятий, прежде всего коммерческих векселей. Привлекательность данного вида финансирования состоит в том, что коммерческие векселя продаются при стабильной дисконтной ставке, а для их продажи не требуется залоговое обеспечение, обоснование в виде бизнес-плана и разрешение государства на эмиссию.

После построения приемлемой финансовой структуры предприятия и принятия решения об использовании для финансирования бизнеса внешних источников необходимо решить две основные задачи: 1) выбрать источники финансирования, наиболее приемлемые по всем условиям; 2) организовать практическое получение финансирования из этих источников.

Сложность этой проблемы — в наличии многих источников, из которых каждый имеет свои недостатки и выгоды. Поэтому задача финансовой службы состоит в том, чтобы найти такое сочетание источников финансирования, которое имело бы наименьшую цену, или, как ее часто называют, стоимость капитала предприятия.

Привлечение внешних источников при определенных условиях повышает потенциал предприятия в получении прибыли. За счет чужих денег наращивается собственный капитал предприятия в результате роста прибыли.

Выбирая источники внешнего финансирования, необходимо в первую очередь сравнивать размеры издержек при получении финансов из альтернативных источников. Главным здесь является уровень процентной ставки и сроки выплаты по долговым обязательствам, а также учитывают другие возможные условия, определяемые с потенциальными инвесторами и кредиторами. С этой целью обычно составляется временной график, в котором распределяют сроки погашения ссуд, оплаты процен-

226 ______________ Управление финансовыми ресурсами предприятия

тов (дивидендов) по всем альтернативным источникам получения финансов. По этому графику определяют оптимальные варианты получения финансовых ресурсов после сравнения всех условий выплаты по процентам и долгам.

Издержки, связанные с получением финансов из внешних источников, могут существенно зависеть от качества предприятия, степени риска проекта, использования услуг посредников. Инвесторы и кредиторы всегда несут два вида риска: первый связан с качеством предприятия, второй — со временем, на которое дают деньги. Надежные предприятия, имеющие высокую степень финансовой устойчивости, могут получить финансовые фонды из внешних источников по более низкой цене. Если предприятие занимается рисковыми видами бизнеса и привлекает деньги на долгосрочный период, то ему придется платить более высокую цену за капитал, привлеченный со стороны.

Критериями выбора источников внешнего финансирования могут выступать вероятные ограничения поступления денег (этот критерий имеет особое значение, если финансовые ресурсы поступают из одного источника), риск перехода контроля за предприятием к внешним источникам финансирования, а также другие причины, которые могут повлиять на изменение поведения инвесторов и кредиторов.

Для большинства предпринимателей издержки при получении финансов и оптимальная периодичность выплат долгов являются основными финансовыми критериями. Разработанная однажды финансовая структура предприятия не является чем-то застывшим и неизменным. В случае нахождения финансовых ресурсов на более выгодных для предприятия условиях или в результате внутренних изменений потребности в финансах служба эккаунтинга обязана проявлять гибкость и оперативно перестраивать эту структуру с учетом новых обстоятельств.

Обеспечение практического получения финансовых фондов из внешних источников осуществляется в процессе переговоров с кредиторами, инвесторами или финансовыми посредниками. Главный вопрос, возникающий при практической организации финансирования из выбранных источников: где на более выгодных условиях можно получить финансовые средства?

При организации практического получения финансовых фондов необходимо неукоснительно выполнять ряд стандартных

Структура и содержание финансового плана предприятия _____ 227

требований. Во-первых, необходимо всегда иметь один основной источник, и в первую очередь — кредитного финансирования. Давние и стабильные отношения с солидной кредитной организацией могут дать выигрыш во времени и условиях, а также в получении привилегированных позиций при кредитовании на льготных условиях. Во-вторых, вести переговоры и строить деловые отношения следует с несколькими кредиторами. Это позволит выбрать наиболее выгодный источник, который может со временем стать основным, а также обеспечить стабильное поступление финансовых средств в течение всего планового периода. Никогда нельзя ориентироваться только на один источник, иначе возникает большая зависимость от состояния дел кредитора или инвестора. В-третьих, если предприятие нуждается в финансовых ресурсах, но о нем мало знают на финансовых рынках, то может оказаться, что ему будет выгоднее обратиться к услугам финансовых посредников (что явится дополнительной гаранти-. ей его финансовой устойчивости), а не непосредственно к кредиторам и инвесторам. Чаще всего потребность в этом возникает, когда предприятие стремится получить финансы в результате продажи ценных бумаг, используя публичное предложение, т.е. обращается ко всем потенциальным кредиторам и инвесторам.

Структура и содержание финансового плана предприятия

Успешная деятельность предприятия решающим образом зависит: 1) от понимания состояния дел в данный момент; 2) представления того уровня, который собираются достичь; 3) планирования перехода от одного состояния в другое. Все это эффективно решается в процессе внедрение и функционирования системы внутрифирменного планирования. Любому бизнесу требуется план еще до того, как владельцы вложат в него свои деньги. Отказываются от планирования те, кто пытается идти по пути наименьшего сопротивления. Но в данном случае результатом будет беспорядочная и неэффективная деятельность.

Планирование деятельности предприятия следует начинать с разработки финансового плана. Только наметив на перспективу

228 ______________ Управление финансовыми ресурсами предприятия

основные финансовые показатели и определив финансовые возможности предприятия, можно с большей степенью надежности рассчитать и обосновать изменения других показателей, установить их оптимальное соотношение и динамику.

В чем состоят преимущества финансового планирования?

1. Финансовый план оказывает на бизнес дисциплинирующее воздействие. Прежде всего он помогает определить финансовые расходы в конкретных количественных показателях и установить лимиты расходов по каждой статье.

2. Финансовый план позволяет оперативно определить наиболее эффективные направления развития бизнеса, а также вовремя отказаться от менее эффективных проектов и операций, что в конечном итоге помогает предприятию найти свое место на рынке. Большинство наиболее важных управленческих решений и принимается на основе информации, содержащейся в финансовом плане.

3. Ввиду того что на практике спрос предприятия на финансовые ресурсы нередко превышает прогнозируемые доходы, план помогает ему вовремя пересмотреть приоритеты в деловой активности и искать дополнительные внешние источники финансирования. Поэтому финансовый план выступает действенным инструментом получения финансовых фондов из внешних источников.

4. Финансовый план является основой для организации эффективной системы управления и контроля за бизнесом, он позволяет достаточно быстро приобрести менеджерский опыт. Сравнение реальных и запланированных финансовых показателей дает возможность своевременно и оперативно принимать ответственные управленческие решения. Поскольку планирование имеет исключительно важное значение для финансовой деятельности предприятия, размещение финансовых фондов контролируется высшим эшелоном власти предприятия. Отдельные подразделения не могут превышать определенные планом лимиты без утверждения высшего руководства предприятия. Для этого оно и должно осуществлять контроль финансовых потоков и в первую очередь расходов. В связи с этим можно утверждать, что с помощью финансового плана усиливается внутрифирменный контроль над производственными и маркетинговыми процессами.

Структура и содержание финансового плана предприятия _____ 229

Многие руководители предприятий почему-то игнорируют этот важнейший аспект своей деятельности и, как правило, делегируют эти полномочия своим подчиненным, объясняя такое положение сложностью финансовых проблем и недостаточным пониманием их. Эта позиция ошибочна. Конечно, делегировать полномочия необходимо, но нельзя самоустраняться от контроля за денежными потоками. Именно в движении этих потоков концентрируется видимый результат предпринимательской деятельности и скрыты те эффективные возможности, поиск которых и должен вести руководитель-профессионал. Он должен иметь полное представление о финансовой ситуации для принятия всех типов решений. В этом случае он не будет задаваться вопросом: почему же прибыль есть, а денег нет.

5. Финансовый план выступает важным средством повышения ответственности подчиненных. Он дает возможность определить конкретные задачи для отдельных подразделений и служащих, а также довольно точно измерять результаты их деятельности. Любой работник, ориентируясь на плановые рамки, может точно определить свои конкретные производственные задания и правильно распределить ресурсы.

Повышение эффективности бизнеса напрямую связано с созданием и функционированием целостной системы управления финансовыми ресурсами. Создание такой системы начинается с разработки и обоснования перечня основных показателей, которые представляются в виде проектов финансовых отчетов на определенный плановый период. Финансовый план разрабатывается поквартально, как минимум, на два года вперед. Он не может ограничиваться только разработкой отдельных, иногда недостаточно увязанных между собой, финансовых оценок и параметров, а обязан базироваться на системе взаимосвязанных финансовых показателей. Он должен содержать небольшое количество важнейших сопоставимых показателей, в комплексе отражающих основные результаты финансово-хозяйственной деятельности предприятия, размещение капитала и источников его образования, а также потоки денежных средств. В этой связи в состав финансового плана рекомендуется включать три основных документа: проект отчета о доходах, проект отчетного баланса и проект баланса движения денежных средств.

Управление финансовыми ресурсами предприятия

Проект отчета о доходах оценивает уровень прибыльности бизнеса, возможности его выживания и развития. Достаточно широко он используется при подготовке и принятии решений в области управления бизнесом. Данные отчета являются главным критерием деловой активности предприятия. Поэтому проекты отчета о доходах рекомендуется составлять по отдельным направлениям и видам бизнеса. Это необходимо для сравнения эффективности различных направлений деятельности предприятия.

Проектируемый отчет о доходах — это основной плановый финансовый документ, отражающий результаты будущей финансово-хозяйственной деятельности предприятия за определенный период и на конкретную дату. Условно его можно разделить на пять основных разделов. В первом разделе содержатся данные об объемах продаж в планируемом периоде. Во втором разделе «Стоимость проданных товаров» фиксируются затраты на производство продукции (производственные предприятия) или на приобретение товаров (торговые предприятия), т.е. переменные издержки. Стоимость проданных товаров рассматривается по-разному для производства и торговли. Производственные предприятия стоимость проданных товаров рассчитывают по показателям произведенной продукции и изменения товарно-материальных запасов готовой продукции на складе, а торговля — по показателям стоимости закупок товаров и изменения товарных запасов. Третий раздел представлен показателем валовой прибыли (валового дохода), который может быть представлен как разница между объемом продаж и стоимостью проданных товаров. В четвертом разделе приводятся эксплуатационные (постоянные) издержки (в торговле — издержки обращения). Они обеспечивают нормальное функционирование предприятия и включают в себя административные расходы и маркетинговые (торговые) издержки. Пятый раздел посвящен чистым доходам предприятия, которые представлены двумя основными показателями: балансовой и чистой прибылью.

Проектируемый отчетный баланс является суммарным сведением финансовых операций предприятия за конкретный плановый период. Он представляет собой документ, характеризующий состав и размещение капитала предприятия и его источников.

В проекте отчетного баланса суммируются все статьи текущих (оборотный капитал) и капитальных (основной капитал) ак-

Структура и содержание финансового плана предприятия _____ 231

тивов: денежные средства и их заменители, дебиторские счета, товарные (складские) запасы, здания, сооружения, оборудование. Эти активные статьи баланса финансируются за счет собственных средств предприятия, коммерческого кредита, краткосрочных банковских ссуд и долгосрочных займов. Предприятие обязано определить на планируемый период все активные статьи, а также денежные средства, необходимые для обеспечения этих статей.

Разработка отчетного баланса на плановый период позволяет спроектировать и обеспечить финансовое здоровье и стабильность предприятия в будущем. Предприятие, в планируемом отчете о доходах которого отражен достаточно высокий уровень прибыли, может, тем не менее, испытывать определенные трудности, связанные с увеличением риска банкротства, если текущие активы не увязаны должным образом с текущими обязательствами, а долгосрочные и краткосрочные обязательства по отношению к собственному капиталу превышают допустимые пределы. Опасным сигналом считается чрезмерное накапливание запасов и дебиторской задолженности. Дело в том, что большие запасы не могут быть быстро распроданы и превращены в денежные средства, а клиенты и покупатели не всегда вовремя или иногда вообще не оплачивают все сделанные ими в кредит покупки. Планируемый отчетный баланс также дает возможность принимать в процессе текущей деятельности адекватные управленческие решения не только в области финансов, но и по другим сферам бизнеса. Перед руководством часто встают вопросы, которые для своего решения требуют не умозрительных рассуждений, а конкретного анализа цифр.

Капитальные активы возвращаются частями в течение длительного периода, и для полного их возмещения требуется большое количество операционных оборотов. По каждому элементу, составляющему основной капитал, период возврата будет различен в зависимости от нормативного срока его использования.

Текущие активы возвращаются через один операционный оборот, сразу после продажи товаров, т.е. полностью включаются в цену. Так как текущие активы считаются более важной и наиболее ликвидной составляющей капитала, то их рейтинг по сравнению с капитальными активами выше, а значит, в отчетном балансе они должны записываться раньше основного капитала.

Источником формирования активов выступают финансовые обязательства (долгосрочные и краткосрочные) и собственный

Управление финансовыми ресурсами предприятия

капитал предприятия. В связи с тем что для поддержания высокой репутации бизнес должен оплачивать долги в первостепенном порядке, в странах с рыночной экономикой обязательства предприятия принято записывать в отчетном балансе раньше собственного капитала. Разницу между текущими активами и текущими обязательствами составляет собственный оборотный капитал. Если от собственного оборотного капитала за данный период отнять собственный оборотный капитал за предыдущий период, то определим чистый оборотный капитал, который свидетельствует об изменении финансового положения предприятия. Причины этих изменений объясняет движение денежных средств. Чистый оборотный капитал используется для приобретения основных фондов, выплаты дивидендов, погашения долговых обязательств, пополнения запасов сырья, материалов, товаров.

Проектируемый баланс движения денежных средств суммирует денежные поступления и денежные расходы по трем важнейшим направлениям: основные операции, инвестирование, финансирование. Он дает представление о степени ликвидности предприятия — способности в срок оплатить свои текущие обязательства. Состояние денежной наличности является одним из лучших показателей финансового благополучия.

Баланс движения денежных средств может разрабатываться в зависимости от типа бизнеса и видов денежных поступлений и выплат в двух вариантах: 1) на наконец периода (года, квартала, месяца и т.п.); 2) в разбивке по конкретным периодам и датам поступления и выплат денежных средств.

С помощью проектируемого баланса, разработанного на конец периода, определяются суммарные показатели поступления денежных средств из основных внутренних и внешних источников в течение всего планового периода, а также лимиты расходов по важнейшим направлениям и в первую очередь на погашение долгов и инвестиции. На основе проекта баланса движения денежных средств по конкретным периодам и датам разрабатываются бюджетные сметы — планы работы предприятия, содержащие финансовые ориентиры по отдельным статьям и подразделениям. Основная смета намечает уровни доходов и расходов для предприятия в целом. Специализированные сметы содержат определенные финансовые нормативы расходов в привязке к поступлению денег. С помощью бюджетных смет осуществляется контроль за текущей деятельностью предприятия. Фактические денежные потоки должны

Структура и содержание финансового плана предприятия _____ 233

соответствовать планируемым показателям, содержащимся в проекте баланса движения денежных средств.

Подготовка проекта баланса движения денежных средств имеет важное значение, поскольку проектируемый отчет о доходах с казалось бы хорошими видами на прибыль еще не гарантирует стабильной платежеспособности, в частности наличия достаточного количества денежных средств для своевременных выплат по краткосрочным обязательствам и текущих платежей по долгосрочным кредитам в течение всего планового периода. Более того, показатели чистой прибыли в отчете о доходах не свидетельствуют о росте денежного баланса предприятия, так как прямой связи между этими статьями нет. Когда предприятие начинает новые или расширяет старые операции, то это нередко вызывает напряженность в денежных поступлениях, что, в свою очередь, может привести к развалу бизнеса. Эта напряженность может происходить из-за того, что кассовые выплаты по таким статьям, как запасы и зарплата, растут быстрее поступлений от продаж. Следует помнить, что высокоприбыльным, растущим предприятиям всегда не хватает денежных средств. Чем крупнее предприятие, тем больше оно должно тратить, чтобы оставаться прибыльным.

С помощью баланса движения денежных средств достигается увязка выплат с поступлением денег и тем самым обеспечивается стабильность бизнеса и гарантируется платежеспособность. У предприятия всегда должно быть достаточно средств для своевременных выплат по всем своим обязательствам в течение всего планового периода. Многие предприятия, особенно малые, терпят неудачу, поскольку не умеют правильно спланировать денежные потоки и как следствие — обеспечить необходимые ежедневные кассовые и платежные операции.

Составление проекта баланса движения денежных средств помогает также определить периоды, когда бизнес может столкнуться с чрезвычайным дефицитом денег или их избытком, чтобы заранее, еще на стадии планирования, принять корректирующие меры. Предвидя денежный дефицит, предприятие может спокойно оценить ситуацию и выбрать пути решения проблемы. Если же плановые расчеты свидетельствуют о том, что в определенные периоды предвидится избыток денежных средств, то это дает предприятию возможность и время организовать наиболее оптимальное вложение избыточных средств, т.е. рационально управлять своими свободными финансовыми ресурсами.

234 ______________ Управление финансовыми ресурсами предприятия

Планирование и анализ денежных потоков является достаточно сложным и детализированным делом. Однако эта работа в дальнейшем окупается с лихвой, так как позволяет заблаговременно получить предупреждение о возможных проблемах с наличностью и успеть еще в процессе плановых расчетов принять самые эффективные меры по обеспечению сбалансированности основных потоков денежных средств. Для получения недостающих денежных средств могут быть запланированы дополнительные займы или использованы внутренние резервы, если они имеются или создаются

Проектируемый баланс движения денежных средств позволяет своевременно принять решения о сроках и величине займов, снижении издержек по отдельным статьям, сокращении или расширении размеров текущих активов и текущих обязательств, инвестициях, продаже части основных фондов, а также установить наиболее благоприятные сроки возврата долгов по различным направлениям, обеспечить более эффективное использование денег и уменьшить потребность в них, предвидеть периоды дефицита и накопления избыточных денег, разработать нормативные показатели денежных средств, которые должны быть всегда на расчетном счете и в кассе предприятия.

Методика разработки финансового плана предприятия

Технология разработки финансового плана предприятия включает информационное и методическое обеспечение, а также последовательность расчетов всей системы финансовых показателей. Подготовка исходных данных для расчета финансового плана относится к самым важным и ответственным направлениям деятельности финансовой службы предприятия. Эта работа осуществляется в рамках управленческого учета и включает группировку, анализ и оценку важнейших финансовых показателей за отчетный период, а также определение и исследование тенденций их изменения в прошлом и поиск благоприятных направлений их развития в плановом периоде.

Исследование тенденций включает в себя также анализ рыночных процессов и конкурентной среды, что позволяет полу-

Методика разработки финансового плана предприятия ______________ 235

чить ответы на вопросы: на каком участке цикла находится экономика, отрасль, собственное предприятие? Что необходимо предпринять, если настанут трудные времена, чтобы выглядеть лучше конкурентов или их превзойти? Когда следует ожидать наступления трудных времен и обострения конкурентной борьбы? В процессе этой деятельности выявляются зарождающиеся негативные процессы и явления и определяются имеющиеся потенциальные возможности для повышения эффективности бизнеса в будущем. Полученные на этом этапе аналитические данные и материалы позволяют рассчитать и обосновать возможные изменения в рассматриваемой перспективе показателей, характеризующих деловую активность предприятия.

Одной из важных составляющих информационного обеспечения финансового планирования выступает наличие нормативной базы расчетов, т.е. системы показателей, которые определяют целевые ориентиры и желаемое состояние предприятия в будущем. При их разработке учитываются результаты анализа финансово-хозяйственной деятельности предприятия в прошлом и в первую очередь за те периоды, когда были достигнуты лучшие показатели финансового состояния. В процессе обоснования уровней нормативных показателей рекомендуется принимать во внимание соответствующие данные по аналогичным действующим предприятиям (если есть возможность получить такую информацию) и отрасли в целом. Для вновь создаваемых предприятий все расчеты ведутся на основании анализа и оценки информации, полученной из внешних источников: данные исследования рынка, статистические показатели по аналогичным предприятиям, прогнозные оценки развития деловой активности по отрасли и экономике в целом. Исследование рынка в свою очередь включает в себя анализ емкости рынка (сколько могут купить за период), оценку потенциальных продаж, т.е. той доли, которую предприятие собирается захватить, прогноз объемов продаж на основе информации о конкурентах, качестве товаров, ценах, условиях продаж. Определенную информацию, включая перечень имеющихся источников, можно получить через предпринимательские ассоциации.

Для описания технологии разработки финансового плана создадим условное торговое предприятие «Фирменная торговля». В качестве примера рассчитаем финансовый план торгового пред-

236 ______________ Управление финансовыми ресурсами предприятия

приятия «Фирменная торговля» на 1-й и 2-й кварталы планового периода.

Исходные данные, необходимые для разработки финансового плана вновь созданного предприятия «Фирменная торговля»:

• начальный капитал, необходимый для открытия бизнеса, — 39 000 тыс.* руб.;

• уставный капитал (собственный вклад учредителей в бизнес) — 24 000 руб.;

• заемный капитал — 15 000 руб., в том числе на финансирование основного капитала — 8000 руб. и оборотного — 7000 руб.;

• основной капитал — 28 000 руб., в том числе финансируется за счет уставного капитала — 20 000 руб.;

• оборотный капитал — 11 000 руб., в том числе финансируется за счет уставного капитала — 4000 руб.;

• средняя квартальная норма амортизации основного капитала — 2,5 %;

• начальные товарные запасы — 9000 руб., в том числе НДС-1500 руб.;

• прогноз арендных и коммунальных платежей — 308 руб., в том числе на 1-й квартал — 106 руб. и на 2-й квартал — 202 руб.

Для нормального начала бизнеса предприятие «Фирменная торговля» должно получить два кредита в финансово-кредитном учреждении. Свои предложения предприятие готовит в виде описания основных положений будущих кредитных договоров:

а) основные положения кредитного договора № 1 (финансирование основного капитала):

• сумма кредита — 8000 руб.;

• срок кредита — 1 год;

• годовая банковская ставка — 14 %;

• возврат кредита осуществляется поквартально в последний день квартала: в 1-м квартале — нет, во 2-м квартале —

Далее в тексте слово «тыс.» опущено для простоты восприятия числовых данных. В таблицах указания на тысячи рублей сохранены, поскольку, вынесенные в заголовок или боковик, не затрудняют восприятие и вместе с тем напоминают, что речь идет о тысячах.

Методика разработки финансового плана предприятия

2000 руб., в 3-м квартале — 3000 руб. и в 4-м квартале — 3000 руб.;

• оплата банковских процентов* производится поквартально

в последний день квартала: в 1-м квартале — 280 руб.

(8000 х 14: 100: 4), во 2-м квартале — 280 руб. (8000 х

х 14: 100: 4), в 3-м квартале — 210 руб. (6000 х 14: 100: 4)

и в 4-м квартале — 105 руб. (3000 х 14: 100: 4);

б) основные положения кредитного договора № 2 (финансирование оборотного капитала):

• сумма кредита — 7000 руб.;

• срок кредита — 6 месяцев;

• годовая банковская ставка — 10 %;

• возврат кредита осуществляется поквартально в последний день квартала: в 1-м квартале — 3000 руб. и во 2-м — 4000 руб.;

• оплата банковских процентов* производится поквартально в последний день квартала: в 1-м квартале — 175 руб. (7000 х 10: 100: 4) и во 2-м квартале — 100 рублей (4000 х х 10: 100: 4).

Нормативы, необходимые для разработки финансового плана торгового предприятия, представлены в табл. 5.

Таблица 5 Нормативные уровни финансовых показателей на плановый период

| Наименование показателей | Квартал | |

| 1-й | 2-й | |

| 1. Нормативный уровень валового дохода, в % к объему продаж | 19,5 | |

| 2. Норматив оплаты труда, в % к объему продаж | 4,3 | 4,2 |

| 3. Норматив расходов на маркетинг (рекламу), в % к валовому доходу | 1,37 | 2,0 |

Расчеты банковского процента производятся по формуле

где В — процент банку за пользование кредитом; S„ — сумма займа на начало квартала; V — банковская ставка.

238 ______________ Управление финансовыми ресурсами предприятия

Окончание табл. 5

| Наименование показателей | Квартал | |

| 1-й | 2-й | |

| 4. Норматив прочих издержек, в % к валовому доходу | 23,6 | 23,0 |

| 5. Норматив денежных средств, в % к сумме издержек обращения, налогов, сборов и отчислений | 36,96 | 34,83 |

| 6. Норматив оборачиваемости товарных запасов, дней | ||

| 7. Нормативный уровень дебиторской задолженности, в % к объему продаж | 3,0 | 3,2 |

| 8. Нормативный уровень кредиторской задолженности поставщикам, в % к объему закупок | 12,542 | 12,397 |

Расчеты финансового плана предприятия включают в себя разработку проектов отчета о доходах, баланса движения денежных средств и отчетного баланса.

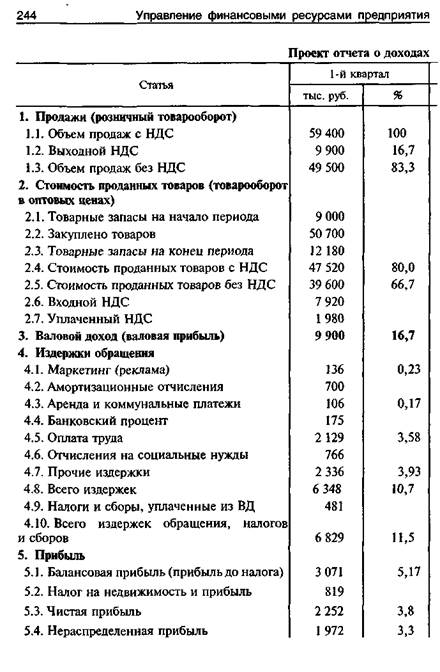

1. Планирование финансовых ресурсов предприятия начинается с подготовки проекта отчета о доходах (см. табл. 7). Расчеты осуществляются в следующей последовательности.

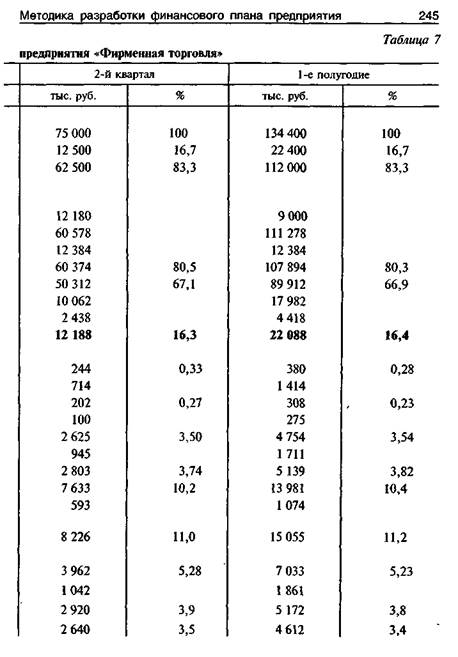

1.1. Оценка финансовых поступлений от всех продаж в течение планового периода. Допустим, на основании результатов анализа рыночных условий и отчетных данных по аналогичным действующим предприятиям мы можем принять решение о том, что планируемый объем продаж по торговому предприятию «Фирменная торговля» составит: в 1-м квартале — 59 400 руб., в т.ч. выходной НДС — 9900 руб., и во 2-м квартале — 75 000 руб., в т.ч. выходной НДС — 12 500 руб. (здесь и далее ставка НДС равна 20 %). При расчетах плановых показателей продаж предполагалось, что начиная с первого месяца работы предприятия объем продаж наращивается постепенно из месяца в месяц и к концу 2-го квартала составит 134 400 руб. (59 400 + + 75 000). Среднемесячный объем продаж с НДС в 1-м квартале равен 19 800 руб. и во 2-м — 25 000 руб. Планируемые объемы продаж по месяцам представлены в табл. 6.

Методика разработки финансового плана предприятия______________ 239

Таблица 6 Оценка объемов реализации предприятия «Фирменная торговля», тыс. руб.

| Объем | продаж | Выходной | |

| Период | с НДС | без НДС | НДС |

| Январь | 16 800 | 14 000 | 2 800 |

| Февраль | 19 800 | 16 500 | 3 300 |

| Март | 22 800 | 19 000 | 3 800 |

| Итого за 1-й квартал | 59 400 | 49 500 | 9 900 |

| Апрель | 22 800 | 19 000 | 3 800 |

| Май | 25 200 | 4 200 | |

| Июнь | 27 000 | 22 500 | 4 500 |

| Итого за 2-й квартал | 75 000 | 62 500 | 12 500 |

| Всего за полугодие | 134 400 | 112 000 | 22 400 |

1.2. Расчет валового дохода. Производится по формуле

где D — валовой доход;

ОП — объем продаж без НДС;

Н — нормативный уровень валового дохода.

Следовательно, валовой доход равен: в 1-м квартале — 9900 руб. (49 500x20:100) и во 2-м квартале - 12 188 руб. (62 500 х 19,5: 100).

1.3. Расчет показателей, входящих в раздел «Стоимость проданных товаров (товарооборот по оптовым ценам)»:

• Стоимость проданных товаров без НДС определяется как разница между показателями «объем продаж без НДС» и «валовой доход»: в 1-м квартале — 39 600 руб. (49 500 - 9900) и во 2-м квартале — 50 312 руб. (62 500-12 188).

• Стоимость проданных товаров с НДС: в 1-м квартале — 47 520 руб. (39 600 х 1,2) и во 2-м квартале — 60 374 руб. (50 312 х 1,2).

• Входной НДС определяется как разница между показателями стоимости проданных товаров с НДС и без НДС: 1-й

Управление финансовыми ресурсами предприятия

квартал — 7920 тыс. руб. (47 520 - 39 600) и 2-й квартал — 10 062 тыс. руб. (60 374 - 50 312). • Товарные запасы на конец периода определяются следующим образом. Вначале рассчитывается среднедневная продажа товаров на плановый период по формуле

где ПС — среднедневная продажа;

СПТ — стоимость проданных товаров с НДС;

РД — количество рабочих дней в плановом периоде.

Следовательно, среднедневная продажа в 1-м квартале будет равна 609 рублей (47 520 ' 78) и во 2-м квартале — 774 руб. (60 374: 78). И далее, определяются товарные запасы на конец планового периода умножением среднедневной продажи на норматив оборачиваемости в днях. Товарные запасы на конец периода составят: в 1-м квартале 12 180 руб. (609 х 20) и во 2-м квартале — 12 384 руб. (774 х 16).

• Товарные запасы на начало периода: для 1-го квартала — это начальные товарные запасы, которые, согласно исходным условиям, равны 9000 руб., и для 2-го квартала — это товарные запасы на конец первого квартала, которые составляют сумму, равную 12 180 руб.

• Объемы закупок товаров в плановом периоде определяются по формуле

где 3 — закуплено товаров;

ТЗН — товарные запасы на начало периода; ТЗК — товарные запасы на конец периода.

Для обеспечения запланированных объемов продаж необходимо в 1-м квартале закупить товаров на сумму 50 700 руб. (47 520-9000 + 12 180) и во 2-м — на сумму 60 578 руб. (60 374- 12 180+ 12 384).

Методика разработки финансового плана предприятия

• Уплаченный НДС определяется как разница между выход

ным НДС и входным НДС: в 1-м квартале — 1980 руб.

(9900 - 7920) и во 2-м квартале — 2438 руб. (12 500 - 10 062).

1.4. Расчет показателей, составляющих раздел «Издержки обращения». Для оценки расходных статей используются нормативные показатели и финансовые расчеты, которые осуществляются финансовой службой или владельцем предприятия.

• Расходы на маркетинг (рекламу) определяются умножением валового дохода на норматив расходов на маркетинг (рекламу). В 1-м квартале расходы на рекламу составят 136 руб. (9900 х 1,37: 100) и во 2-м квартале — 244 руб. (12 188 х 2,0: 100).

• Амортизационные отчисления рассчитываются умножением первоначальной стоимости основного капитала на начало планового периода на среднюю норму амортизации. В 1-м квартале амортизационные отчисления равны 700 руб. (28 000 х 2,5: 100) и во 2-м квартале — 714 руб. (28 533 х 2,5: 100).

• Аренда и коммунальные платежи определяются как сумма квартальной арендной платы (согласно арендному договору) и прогнозируемых расходов на коммунальные услуги (телефон, электричество, отопление и т.п.) В соответствии с исходными данными эта статья составит 106 руб. в 1-м квартале и 202 руб. во 2-м квартале.

• В связи с тем что к издержкам бизнеса относятся только проценты по краткосрочным кредитам, статья «Банковский процент» заполняется в соответствии с кредитным договором № 2. Согласно данному договору, предприятие планирует выплатить финансово-кредитному учреждению за пользование кредитными ресурсами в 1-м квартале 175 руб. и во 2-м квартале — 100 руб.

• Оплата труда рассчитывается по нормативу к планируемому объему продаж. Фонд оплаты труда в соответствии с установленными нормативами и планируемыми объемами продаж в 1-м квартале должен составить 2129 руб. (49 500 х 4,3: 100) и во 2-м квартале — 2625 руб. (62 500 х 4,2: 100).

• Отчисления на социальные нужды включают в себя отчисления на социальное страхование (35 % от фонда оплаты труда) и фонд занятости (1 % от фонда оплаты труда).

Управление финансовыми ресурсами предприятия

В 1-м квартале отчисления на социальные нужды планируются в сумме 766 руб. (2129 х 36: 100) и 2-м квартале — 945 руб. (2625 х 36: 100).

1.5. Расчет налогов и сборов, уплачиваемых из валового дохо

да. В нашем примере мы ограничимся только плановыми расчета

ми чрезвычайного налога и целевого сбора (в действительности

количество уплачиваемых налогов и сборов и их ставки в соответ

ствии с действующим законодательством могут быть иными):

• чрезвычайный налог (4% от фонда оплаты труда). В 1-м квартале чрезвычайный налог составит 85 руб. (2129 х 4: 100) и во 2-м квартале — 105 руб. (2625 х 4: 100);

• целевой сбор (4 % от суммы валового дохода), который включает отчисления в фонды поддержки сельхозпроизводителей и науки (1,5 %), стабилизации сельского хозяйства (1 %), жилищного строительства (1 %) и создания детских дошкольных учреждений (0,5 %). В 1-м квартале целевой сбор составит 396 руб. (9900 х 4: 100) и во 2-м квартале — 488 руб. (12 188 х 4: 100).

Сумма издержек обращения, налогов и сборов составляет постоянные издержки торгового предприятия «Фирменная торговля».

1.6. Расчет показателей, входящих в раздел «Прибыль», про

изводится в следующей последовательности.

• Балансовая прибыль (прибыль до налога) определяется как разница между валовым доходом и суммой издержек обращения, налогов и сборов. В 1-м квартале балансовая прибыль составит 3071 руб. (9900 - 6829) и во 2-м квартале - 3962 руб. (12 188 - 8226).

• Налог на недвижимость рассчитывается поквартально умножением ставки налога на остаточную стоимость основного капитала на конед периода. Годовая ставка налога равна 1 %. Расчет осуществляется по данным проекта отчетного баланса. Налог на недвижимость в 1 -м квартале равен стоимости основного капитала на конец квартала (без учета инвестиций данного периода), умноженной на квартальную ставку налога (0,25 %): (27 833 - 533) х 0,25: 100 = 68 руб. Налог на недвижимость во 2-м квартале определяется как

Методика разработки финансового плана предприятия

разница между произведением стоимости основного капитала на конец квартала и полугодовой ставки налога (0,5 %) и налогом на недвижимость, уплаченным в 1-м квартале: 27 116x0,5: 100-68 = 68 руб.

• Налог на прибыль определяется умножением разницы между балансовой прибылью и налогом на недвижимость на ставку налога на прибыль. В 1-м квартале налог на прибыль равен 751 руб.: (3071 - 68) х 25: 100. Во 2-м квартале налог на прибыль планируется в сумме 974 руб.: (3962 - 68) х х 25: 100.

• Чистая прибыль в нашем примере определяется как разница между балансовой прибылью и суммой налогов на недвижимость и прибыль (на практике для предприятия могут быть установлены различные налоговые льготы): в 1-м квартале она равна 2252 руб. (3071 - 819) и во 2-м квартале - 2920 руб. (3962 - 1042).

• Нераспределенная прибыль текущего периода в нашем примере меньше чистой прибыли на величину соответствующего банковского процента по кредитному договору № 1, который предполагается оформить для финансирования основного капитала: в 1-м квартале нераспределенная прибыль составит 1972 руб. (2252-280) и во 2-м квартале - 2640 руб. (2920 - 280) (табл. 7).

2. Проектируемый баланс движения денежных средств

(см. табл. 8) разрабатывается после подготовки отчета о доходах. Для его разработки используется упрощенный, но не менее эффективный метод: вместо статьи «Денежные поступления от продаж» используется только показатель чистого потока денежных средств, который включает в себя чистую нераспределенную прибыль и амортизационные отчисления, а из всех выплат фиксируются статьи, характеризующие инвестиции в основной капитал, ценные бумаги и сберегательные счета, возврат заемных средств и прочие выплаты.

Разработка проектируемого баланса движения денежных средств осуществляется в следующей последовательности.

2.1. Денежные средства на начало 1-го квартала (на момент открытия предприятия) определяются как разница между величиной оборотного капитала и суммой начальных товарных запасов.

|

|

Управление финансовыми ресурсами предприятия

Они равны 2000 руб. (11 000 - 9000). Денежные средства на начало 2-го квартала — это денежные средства на конец первого квартала, т.е. 2524 руб. (см. п. 2.8).

2.2. Нераспределенная прибыль текущего периода в 1-м квартале составит 1972 руб. и во 2-м квартале — 2640 руб.

2.3. Амортизационные отчисления в 1-м квартале планируются в сумме 700 руб. и во 2-м квартале — 714 руб. (см. п. 4.2 табл. 7).

2.4. Выплата займов фиксируется в соответствии с кредитными договорами № 1 и № 2. В 1-м квартале необходимо будет выплатить по кредитным обязательствам 3000 руб. (кредитный договор № 2) и во 2-м квартале 6000 руб. (по кредитному договору № 1 — 2000 руб. и по кредитному договору № 2 — 4000 руб.).

2.5. Показатели изменения дебиторской задолженности определяются как разница между дебиторскими задолженностями на начало и конец периода. В 1-м квартале на момент открытия предприятия дебиторская задолженность отсутствовала, а на конец квартала она планируется исходя из объема продаж с НДС и ее нормативного уровня. На конец 1-го квартала дебиторская задолженность должна быть равна 1782 руб. (59 400 х 3: 100). Следовательно, изменение дебиторской задолженности в 1-м квартале составит отрицательную величину, равную 1782 руб. (0- 1782). Во 2-м квартале дебиторская задолженность на начало квартала равна 1782 руб., а на конец - 2400 руб. (75 000 х 3,2: 100). Изменение дебиторской задолженности во 2-м квартале составит - 618 руб. (1782 - 2400).

2.6. Показатели изменения кредиторской задолженности рассчитываются как разница между кредиторскими задолженностями на конец и начало квартала. Кредиторская задолженность на начало 1-го квартала отсутствовала. Предприятие сразу же по факту поставки оплатило всю стоимость начальных товарных запасов. Кредиторская задолженность на конец 1-го квартала определяется умножением показателя «Закуплено товаров» (см. п. 2.2 табл. 7) на норматив кредиторской задолженности: 50 700 х 12,542: 100 = 6359 руб. Изменение кредиторской задолженности в 1-м квартале составит величину, равную 6359 руб. (6359 - 0). На начало 2-го квартала кредиторская задолженность равна 6359 руб. и на конец квартала она планируется в сумме 7510 руб. (60 578 х 12,397; 100). Изменение кредиторской задолженности во 2-м квартале составит 1151 руб. (7510 - 6359).

Методика разработки финансового плана предприятия ______________ 247

2.7. Показатели изменения товарных запасов определяются так же, как и показатели изменения дебиторской задолженности: товарные запасы на начало периода минус товарные запасы на конец периода. В 1-м квартале изменение товарных запасов составит отрицательную величину, равную 3180 руб. (9000 - 12 180), и во 2-м квартале----- 204 руб. (12 180-12 384).

2.8. Денежные средства на конец планового периода рассчитываются по нормативу от суммы издержек обращения, налогов, сборов и отчислений: на конец 1-го квартала их сумма составит 2524 руб. (6829 х 36,96: 100) и на конец 2-го квартала — 2867 руб. (8232 х 34,83: 100).

2.9. Определение статей «Заем», «Капвложения», «Инвестиции в ценные бумаги, сберегательные счета» и «Прочие выплаты» осуществляется на завершающем этапе разработки проекта движения денежных средств. Решение этой задачи основывается на оценке возможностей, вытекающих изданного проекта, и требует прежде всего ответа на вопрос: располагает ли предприятие свободными деньгами или оно нуждается в привлечении дополнительных финансовых ресурсов? И уже потом принимаются конкретные решения, касающееся вышеназванных статей.

Чтобы получить ответ на поставленный вопрос, необходимо оценить потребности в денежных средствах при выбранном проекте финансового плана. Для этого используется следующая формула:

где Пд с — потребность в денежных средствах; ДСН — денежные средства на начало периода; НП — нераспределенная прибыль текущего периода; А0 — амортизационные отчисления; В3 —. выплата займа;

Ид — изменения дебиторской задолженности; И к — изменения кредиторской задолженности; И з — изменение товарных запасов; ДСК — денежные средства на конец периода.

Если получен положительный финансовый результат, то он является той суммой свободных денег, которая может быть использована для финансирования статей «Капвложения», «Инве-

Управление финансовыми ресурсами предприятия

стиции в ценные бумаги, сберегательные счета» и «Прочие выплаты». Если же результатом является отрицательная величина, то это свидетельствует о дефиците денежных средств и возможных проблемах с платежеспособностью, для решения которых необходимы дополнительные краткосрочные кредиты.

Оценка потребности в денежных средствах в плановом периоде имеет следующие результаты:

а) в 1-м квартале образовались свободные денежные средст

ва в сумме 533 руб. (2000 + 1972 + 700 - 3000 - 1782 + 6359 -

-3192-2524), которые, например, предприятие предполагает

направить на приобретение материально-вещественных ценно

стей, составляющих основной капитал. Эта сумма фиксируется

в статье «Капвложения». Статьи «Заем», «Инвестиции в ценные

бумаги, сберегательные счета» и «Прочие выплаты» в данном

случае не заполняются;

б) во 2-м квартале, наоборот, наблюдается дефицит денеж

ных средств в сумме 2648 руб. (2524 + 2640 + 717 - 6000 - 618 +

+ 1151 - 192 - 2867). Для устранения дефицита у предприятия

есть несколько вариантов:

• вернуться к проекту отчета о доходах и внести в него изменения, которые будут способствовать повышению доходности бизнеса;

• пересмотреть те условия кредитных договоров, и в первую очередь договора № 1, которые касаются сроков выплат по долговым обязательствам — перенести основные выплаты на более поздние сроки, когда бизнес заработает более слаженно и эффективно;

• предусмотреть подготовку проекта кредитного договора № 3 для получения недостающих финансовых ресурсов.

Допустим, что наше предприятие выбирает третий вариант: готовит проект кредитного договора № 3 на получение дополнительного краткосрочного займа в сумме 3000 руб. в конце 2-го квартала, из которых 2648 руб. пойдет на покрытие возникшего дефицита, а 352 руб. в качестве резерва будут помещены на сберегательный счет. В данном случае заполняются только статьи «Заем» — 3000 руб. и «Инвестиции в ценные бумаги, сберегательные счета» — 352 руб. (табл. 8).

Методика разработки финансового плана предприятия ______________ 249

Таблица 8 Проект баланса движения денежных средств предприятия «Фирменная