2015-05-12

2015-05-12 1460

1460Двухмасштабная система цен — практика отчисления в доход государства разницы между розничной и трансферной ценой предметов потребления (налог с оборота), а также неизвлечение прибыли в пользу государства в процессе распределения средств производства.

Трансферные цены (тогда называлось оптовая цена предприятия или промышленности) - себестоимость включая транспортировку + минимальная прибыль, норма этой прибыли была единая по всему народному хозяйству, что исключало манипуляции с прибылью. Использовались в масштабах всего государства для промежуточного производства (кроме идущего на экспорт или потребительский рынок, типа стройматериалов). Прибыль извлекается только из цены конечного продукта, который поступает на рынок. Промежуточные звенья получают прибыль только после реализации конечного продукта в виде увеличенных фондов. Т.е. всё государство работает как ТНК, с похожим на нормативный метод затрат в трансферном ценообразовании.

Конечный продукт шёл на рынок по розничной цене, устанавливаемой государством.

Цена продукции предприятий группы А (производство средств производства) = оптовая цена предприятия + минимальная прибыль.

Трансферная цена предприятий группы Б (производство почти всех потребительских благ) = оптовая цена промышленности + минимальная прибыль

Розничная (тогда называлась фабрично-заводская) цена предприятий группы Б = оптовая цена промышленности + минимальная прибыль + издержки обращения и прибыль сетей оптово-розничной торговли + налог с оборота (в то время это была государственная наценка на товары и услуги конечного потребления), он составлял основную долю поступлений в государственный бюджет.

Из прибыли от реализации конечного потребительского продукта или услуги формировались: фонд материального поощрения, являющийся основным источником поощрения работников в форме премий; фонд социально-культурных мероприятий и жилищного строительства, расходуемый на улучшение культурно-бытового обслуживания работников; фонд развития производства, служащий источником финансирования капитальных вложений, используемых для расширения производства, внедрения новой техники, освоения новых видов продукции, модернизации и обновления основных фондов.

То же самое на упрощённом примере:

Цена продукта = сумма себестоимости и прибыли: Ц = С + П

Прибыль делится на две части: Ц = С + П1 + П2

П1 – минимальная прибыль. П2 – налог с оборота взымаемый только с предприятий группы Б.

Планировался выпуск продукции в натуральном, а не денежном выражении. Но труд, овеществленный в продуктах, учитывался в денежных единицах.

1. Вычислялась себестоимость (в случае нового изделия использовались научно обоснованные нормы, опыт выпуска похожей продукции и т.д.). В себестоимость включались:

- затраченный (и полностью возмещаемый после продажи продукта) овеществленный труд, т.е.: сырьё и основные материалы, покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия, амортизация основных производственных фондов и т.д.

- и затраченный живой труд (та его часть, которая возмещалась работникам):

заработная плата, отчисления на социальное страхование.

2. Устанавливалась цена на продукцию.

Рассчитывалась цена по-разному для средств производства (А) и предметов потребления (Б).

Для средств производства: Ц = С + П1

Для предметов потребления: Ц = С + П1 + П2

Часть прибыли П1 шла предприятию, а П2 – в госбюджет под названием налог с оборота. Эти деньги использовались для развития экономики, покрытия общегосударственных расходов (таких как содержание армии и управленческого аппарата), а также для формирования общественных фондов потребления, позволявших образованию и здравоохранению быть бесплатными для населения.

Упрощённый расчет цен предмета потребления:

1. Зная трудоемкость изделия, тарифные ставки и т.п., вычисляем заработную плату, получаем: ЗП = 40р.

В себестоимость войдут другие затраты (сырье, амортизация и т.д.) – 110р.

Итого себестоимость: С = 40 + 110 = 150р.

2. Вычисляем минимальную прибыль П1, исходя из себестоимости (она была фиксированная и не зависела от рентабельности производства): П1 = 10р.

Получаем трансферную цену: С + П1 = 150 + 10 = 160р.

3. Налог с оборота устанавливается плановиками как фиксированная надбавка к цене для каждого вида продукции: П2 = 30р.

Получаем розничную цену: Ц = трансферная цена + П2 = 160 + 30 = 190руб.

В этой цене содержатся затраты прошлого (овеществленного) труда – 110р.

Затраты живого труда: ЗП + П1 + П2 = 40 + 10 + 30 = 80 руб.

Из них 40 руб рабочий получил как зарплату.

10 руб - завод на мелкие расходы: квартальные и годовые премии бухгалтерам и техничкам, путёвки на отдых и т.д.

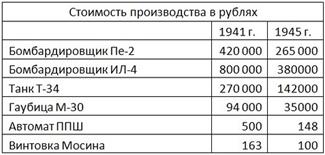

30 руб - гос-во на ДнепроГЭС, танки, бесплатные больницы, крупные инвестиции, обновление основных фондов предприятий, фонд материального поощрения и другие.

3) Методы повышения эффективности или система материальных стимулов (элемент Хозяйственного расчёта) внедренные до 1941г. во все отрасли народного хозяйства (после доклада В. М. Молотова на Пленуме ЦК ВКП (б) 21 февраля 1941г.):

Основные принципы Хозяйственного расчёта: хозяйственная самостоятельность предприятий, материальная заинтересованность их коллективов и каждого отдельного работника в результатах своей хозяйственной деятельности, материальная ответственность за эти результаты, контроль рублём.

Любая коллективная деятельность делится на плановую и сверхплановую. Оплата труда, преимущественно, сдельно-премиальная.

За выполнение плана: зарплата + квартальные и годовые премии. Руководство варьирует величину премии для каждого работника.

Сверхплановая работа на примере НИОКР: соответствующее министерство делает заказ, в котором указываются плановые характеристики проекта и проектируемого объекта: сроки выполнения проекта, стоимость проекта (без фонда зарплаты), стоимость проектируемого объекта, основные технические характеристики.

Премиальная шкала за превышение плановых показателей: за сокращение сроков проектирования, уменьшение стоимости проекта или объекта проектирования, улучшения важнейших параметров объекта (указывались конкретные значения премии в рублях). У каждого заказа имелся премиальный фонд исключительно для сверхплановых работ в размере 2% от стоимости проекта. Неизрасходованные деньги этого фонда после завершения проекта возвращались заказчику. Для некоторых особо важных заказов в премиальную шкалу могли включаться автомобили, квартиры и правительственные награды.

Перевыполнение плана каждым работником повышало общую премию всего коллектива и его личную. Так избавились от зависти и трудовых конфликтов, характерных для стахановского движения.

На производстве также создавались временные коллективы для решения задачи по снижению себестоимости. Деньги брались из фонда материального поощрения, который формировался за счёт прибыли, точнее налога с оборота в конечном продукте (П2). Предприятию давалось право, по меньшей мере, год продавать продукцию с более низкой себестоимостью по старой цене.

Т.е. чтоб рабочие получили больше денег, нужно было перевыполнить план:

1. Улучшить характеристики продукта и получить премию из фонда материального поощрения.

2. Снизить себестоимость продукта. Выделили 10млн, снизили себестоимость на 10% и 1млн останется рабочим.

В НИИ сверхплановой работой считались дополнительные НИР по заказам предприятий и собственного ведомства. Также формировался премиальный фонд, который распределялся по бальной системе. Балы начислял руководитель каждому работнику. В НИОКР и производстве бальная система тоже присутствовала.

В ВУЗах преподавательская деятельность считалась основной, а научная сверхплановой и также выполнялась по правилам МПЭ.

Для учителей и медицинских работников сверхплановый доход зависел от кол-ва часов работы, количества учеников, дополнительные работы, например классное руководство.

В военные годы существовали похожие денежные премии за выполнение боевых задач, уничтожение техники противника, ремонт своей и т.д.