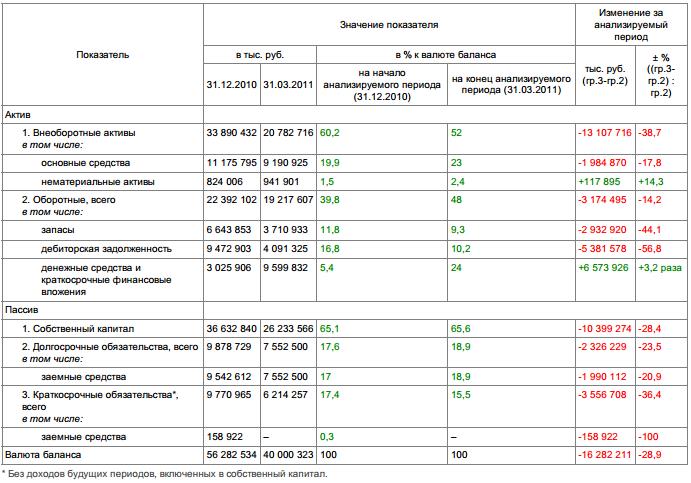

2015-05-10

2015-05-10 1234

1234

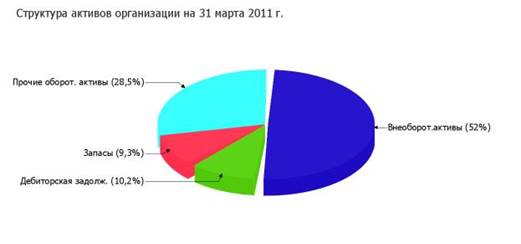

Активы на последний день анализируемого периода (31.03.2011) характеризуются примерно равным соотношением внеоборотных средств и текущих активов (52% и 48% соответственно). Активы организации за весь период уменьшились на 16 282 211 тыс. руб. (на 28,9%). При этом собственный капитал организации изменился практически пропорционально активам организации (уменьшился на 10 399 274 тыс. руб.).

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Снижение величины активов организации связано, главным образом, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

· долгосрочные финансовые вложения – 5 725 298 тыс. руб. (24%)

· доходные вложения в материальные ценности – 5 515 426 тыс. руб. (23,1%)

· дебиторская задолженность – 5 381 578 тыс. руб. (22,6%)

· запасы – 2 932 920 тыс. руб. (12,3%)

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

· нераспределенная прибыль (непокрытый убыток) – 10 468 360 тыс. руб. (63,9%)

· кредиторская задолженность – 3 397 786 тыс. руб. (20,7%)

· долгосрочные заемные средства – 1 990 112 тыс. руб. (12,1%)

Среди положительно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "доходы будущих периодов" в пассиве (+7 449 764 тыс. руб. и +98 986 тыс. руб. соответственно).

На 31.03.2011 значение собственного капитала составило 26 233 566,0 тыс. руб.; это существенно ниже значения на первый день анализируемого периода.