2015-05-10

2015-05-10 558

558

Имущество предприятия за анализируемый период возросло на 16 282 211 руб. или на 140,71%. Увеличение имущества произошло в основном за счет роста внеоборотных активов на 13 107 716 руб. или 163,07%.

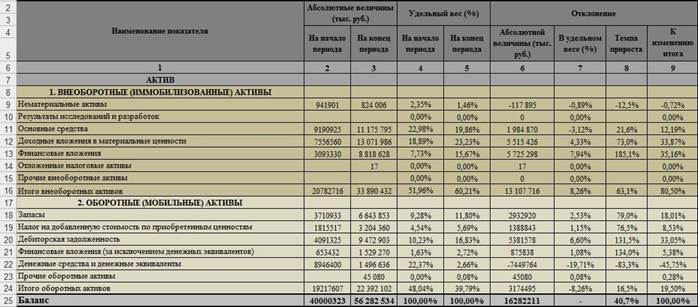

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

- финансовые вложения;

- доходные вложения в материальные ценности;

Структура внеоборотных активов за анализируемый период существенно изменилась. На начало периода основная часть приходилась на основные средства и доходные материальные ценности, на конец периода на финансовые вложения и доходные материальные ценности.

Увеличение этих показателей свидетельствует о наличии свободных денег и работающей финансовой политике. Деньги не лежат мертвым грузом и используются в инвестировании проектах.

Денежные средства на начало периода составляли 8 946 400 руб., на конец периода этот показатель снизился до 1 496 636 руб., что может свидетельствовать об ухудшении платежеспособности.

Основным источником формирования пассивов предприятия в анализируемом периоде являются собственные средства, доля которых в балансе снизилась с 65,32% до 65,08%., что положительно характеризует деятельность организации.

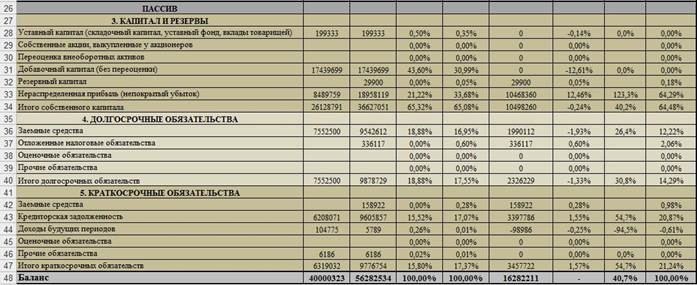

За анализируемый период доля заемных средств увеличилась, что может свидетельствовать об относительном повышении степени финансовых рисков предприятия.

Собственный капитал увеличился: на начало периода составлял – 26 128 791 руб., а на конец 36 627 051 руб. Прирост собственного капитала произошел за счет увеличения нераспределенной прибыли. Увеличение нераспределенной прибыли может являться результатом эффективной работы предприятия.

Предприятие на протяжении анализируемого периода убытков по балансу не имело.

Долгосрочные обязательства увеличились на 2 326 229 руб. по сравнению с прошлым периодом, главную роль в этом сыграло увеличение заемных средств на 1 990 112 тыс. руб. и увеличением отложенных налоговых обязательств на 336 117 руб.

Краткосрочные обязательства за анализируемый период выросли на 3 457 722 руб. в первую очередь из-за роста показателя кредиторская задолженность на 3 397 786 руб.

ВЫВОД

1. Валюта баланса в конце отчетного периода увеличилась по сравнению с началом (в нашем случае произошло увеличение на 40,7%).

2. Темпы прироста внеоборотных активов выше, чем темпы прироста оборотных активов (прирост оборотных активов составил 16,5%, а внеоборотных активов – 63,1%);

3. Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

4. Прирост оборотных активов составил 16,5%, а внеоборотных активов – 63,1%, собственный капитал на конец периода превысил заемный, темпы прироста дебиторской задолженности были выше, чем кредиторской, что является хорошим показателем.

Можно сделать предварительный вывод того, что баланс предприятия относится к разряду хороших и предприятие на конец периода является финансово-устойчивым.

Но по общей оценке структуры баланса нельзя судить окончательно насчет финансового состояния предприятия, поэтому нужно провести углубленный анализ ликвидности и финансовой устойчивости предприятия.